本文转载自:融中财经,作者:王涛,编辑:吾人。猎云网已获授权。

在2023年的资本寒冬中,我们总说要展望未来。那么2024年的环境如何呢?

根据融中财经梳理,2024年A股IPO数量为100家,比2023年的313家降低了68.05%;募资总额为673.53亿元,比2023年的3565.39亿元降低了81.11%,并且创下2014年(640.45)以来的历史新低。港交所在2024年收获70个IPO,仅仅是与2023年持平。

可以看出,在这个投资人万众期待的2024年,IPO仍是处在“难于上青天”的状态。

2024年的IPO情况,可以用一个“严”字简单概括。事实上,自2023年8月起。证监会就曾表态将阶段性收紧IPO节奏、发挥逆周期调节机制后,IPO的步伐开始明显放缓。而到2024年,这股态势进一步蔓延。

2024年新“国九条”发布以来,“严把发行上市准入关”成为IPO市场2024年全年的主旋律。也由此开始,IPO受理数量锐减,并且出现了大量终止IPO的事件发生。据悉,2024年IPO终止数量达到437家,甚至超过2023年全年的上市家数。

推动“高质量”IPO发展是2024年的主旋律。在这一目标之下,IPO的数量缩紧似乎是必然发生的事件,投资人们的处境甚至更艰难于2023年。

风涛险我,我险风涛。

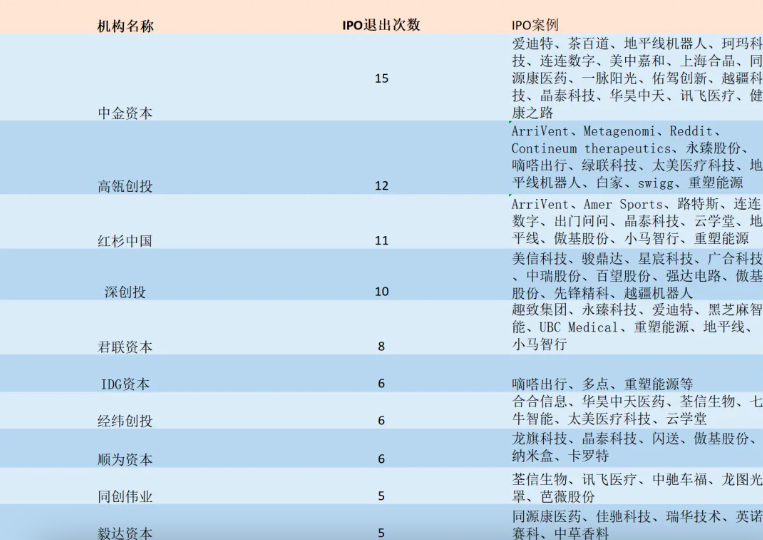

哪怕在这样的环境下仍有一批取得优秀成绩的投资机构。其中,中金资本以15个IPO的成绩位列今年机构IPO退出榜首,并且在其IPO成绩单中不乏茶百道、地平线机器人、连连数字、爱迪特等优秀企业;高瓴创投以12个IPO排名第二,投出了包括嘀嗒出行、绿联科技、太美医疗科技、地平线机器人等行业龙头;红杉中国以11个IPO排名第三,投出了小马智行、重塑能源、星宸科技等优秀企业;深创投以10个IPO数量排名第四,其中包括美信科技、骏鼎达、星宸科技、广合科技等;君联资本投出了地平线、黑芝麻智能等,以8个IPO数量排名第五。

公开信息整理,融中财经制图

值得一提的是,今年年初时,迈瑞医疗收购科创板上市公司惠泰医疗。以此为起始,并购逐渐成为IPO缩紧后,退出的新关键词。

据数据,2024年前三季度并购退出渠道占整个退出市场的29%。自2024年9月份证监会发布《关于深化上市公司并购重组市场改革的意见》(即“并购六条”)后,上海、安徽等多地相继出台并购重组支持举措。政策的叠加助推下,并购退出尤其火热。

攻守之道,在于伺机而动,应时而变。时代的胜利者永远不是止步不前,而是勇于抓住机遇,调整策略。在2023年的资本寒冬后,2024年的处境依然不好,但是却潜藏着种种机遇。在崭新的2025年,谁又能抓住机会笑到最后?还需要时间来给出答案。

IPO难,难于上青天

为什么说2024年可以用一个“严”字形容?首先在2024年,中国资本市场对IPO审核标准进行了全面升级,“推动高质量IPO”的信号传遍一级市场。

3月15日,中国证监会发布实施《首发企业现场检查规定》。证监会表示,将大幅提高现场检查比例、扩大覆盖面,从源头上提高上市公司质量;4月30日,沪深北三大交易所分别发布股票上市规则系列新规,主板、创业板修订申报财务指标要求,上市门槛提高。主板企业三年累计净利润的门槛从1.5亿元提高至2亿元,创业板更加注重企业的成长性和抗风险能力;还有就是4月12日,也就是继2004、2014年之后的第三个新版“国九条”。从新的“国九条”内容来看,除了有关资本市场高质量发展的目标设定之外,还包括了严把发行上市准入关、严格上市公司持续监管,加大退市监管力度。国内资本市场,特别是股市发展从过去注重规模,注重一级市场,注重鼓励企业融资,开始转向提升上市公司质量,保护投资者利益。

诸多政策的叠加之下,2024年的IPO门槛进一步提高,进而导致了IPO缩紧的情况。

以因推果,在严政策之下,2024年的IPO数据更惨于2023年的资本寒冬。具体来看,根据融中数据2024年全年共计有464个项目完成IPO,而2023年则有630个,下降约26%。分开来看,创业板38家,北交所23家,沪市主板17家,科创板15家,深市主板7家。A股募资额上来看,2024年总募资673.53亿元,较2023年下降81%。A股IPO市场整体表现较为低迷,IPO数量和募资规模均显著下降。

但是与A股的表现相反,港股2024年成绩单颇为优秀,这也得益于2024年发展港股市场的激励政策推出。

4月份,中国证监会发布了5项资本市场对港合作措施,支持内地行业龙头企业赴港上市,激活香港市场。8月23日,港交所下调特专科技公司上市时的市值门槛,同时下调SPAC(特殊目的收购公司)并购交易最低独立第三方投资额,并对第三方投资者的独立性做了重新规定。政策之下,港交所较2023年有了更好的回暖迹象。2024年,港股共70只新股IPO上市,上市新股数量与2023年持平。不过,2024年新股首发募集资金累计约876亿港元,远超2023年的463亿港元,同比增长89%,这主要得益于美的集团、地平线机器人、顺丰控股、华润饮料这些大型IPO上市的拉动。

美股方面,2024年,美股市场共有225家企业完成IPO,募集资金总额为382.6亿美元。2024年是自2021年达到募资规模3166亿美元峰值以来美国首次公开募股活动最好的一年。另外,2024年78家中概股企业在美国纳斯达克或纽交所成功上市,共计占到美股IPO市场的34.7%。其中,64家中概股企业完成传统IPO,13家完成SPAC IPO;另有1家中概股企业完成OTC转板纳斯达克上市。

从募资规模来看,国货航压哨成为A股2024年最大IPO,募集资金约35亿元。其次分别为永兴股份(24.3亿)、艾罗能源(22.26亿)、达梦数据(16.52亿)、诺瓦星云(16.29亿)。港交所方面,美的IPO募资266.81亿,成为2024年港交所最大IPO,其次分别为顺丰(49.25)、地平线(44.74)、华润(42.65)、茶百道(21.43亿),2024年港股股权融资市场募资额远超2023年,重回全球第四大新股市场排名。

硬科技依然是宠儿,广东、浙江、江苏排名前三

从2024年的IPO行业和地区分布来看,与2023年的趋势大差不差。

从行业分布来看,2024年硬科技依然是IPO最大的宠儿。根据融中数据,共计464个IPO中,先进制造行业共计出现86个IPO、新一代信息技术62个,硬科技项目占最大比例。

2024年6月19日,中国证监会发布“科创八条”,强化科创板“硬科技”定位,严把入口关,优先支持新产业新业态新技术领域突破关键核心技术的“硬科技”企业在科创板上市。相关政策的加持让硬科技行业的火热继续蔓延。

2024年A股的IPO主要集中在工业、科技和材料行业,这三个行业的IPO数量及筹资额占全年总量的88%和90%。在2024年的前十大IPO中,有6家企业来自科技行业,其他多数企业也属于“硬科技”领域。进一步统计,2024年科创板公司IPO合计融资131.48亿元。其中,6家IPO融资超过10亿元,6家融资在5亿元—10亿元之间,3家融资在5亿元以内。2024年,达梦数据以IPO融资16.52亿元居首,上海合晶和成都华微均融资15亿元。此外,合合信息、联芸科技和佳驰科技3家融资规模都在10亿元以上。

港股方面,由于港股18C的特殊机制,硬科技企业港交所上市门槛降低。所以在2024年,港交所的硬科技企业IPO迎来一波小高潮。其中,以智能化、自动化驱动的药物研发科技公司晶泰科技于2024年6月13日正式在港交所主板挂牌上市。成为港股18C特殊规则下的第一家上市企业。再到8月8日,自动驾驶芯片企业黑芝麻智能顺利在港交所挂牌上市,首发募集资金8.27亿,成为港股18C下的第二家硬科技上市企业。除此之外,港交所挂牌上市的硬科技企业中还包括地平线、越疆科技、佑驾创新、讯飞医疗等。

除此之外,2024年的消费行业取得的IPO成绩也很不错,共计发生29个IPO事件。其中包括大型IPO美的集团和华润饮料,以及梦金园、百菲乳业、汽车街等。除了美的和华润饮料两个大型消费IPO外,茶百道的IPO也备受瞩目。

4月23日,由兰馨亚洲、正心谷资本、中金资本、番茄资本等机构共同投资的“茶百道”母公司四川百茶百道实业股份有限公司正式在港交所主板挂牌上市,成为登陆港交所的“加盟制茶饮第一股”。

如果按地区分布来看,2024年A股广东省和浙江省IPO发行家数最多,位居榜首,江苏排在第三。

从发行上市企业的数量来看,排名前十的地区分别是:广东(17家)、浙江(17家)、江苏(16家)、上海(8家)、安徽(7家)、北京(5家)、湖北(5家)、四川(5家)、福建(4家)、河北(4家)、山东(4家)。

往年,浙江和广东就是IPO大省,2024年也同样如此。

VC/PE们的退出成绩单

在2024年时,已有不少投资人吐槽,投资数量少、IPO难等问题。“一整年都是假装自己很忙,但实际投资数量和IPO少的可怜。”一名投资机构人员向融中财经吐槽到。

退出一向是VC/PE们最关注的,而IPO则是一级市场长久以来公认的最佳退出方式。历史数据表明,大型市场投资机构靠IPO来退出的占比是最大的。

那么2024年以来,VC/PE们的IPO退出成绩如何呢?

夺魁机构中金资本共计收获15个IPO,其中包括爱迪特,茶百道,地平线机器人,珂玛科技,连连数字,美中嘉和,上海合晶,同源康医药,一脉阳光,佑驾创新,越疆科技,晶泰科技,华昊中天,讯飞医疗,健康之路。

高瓴创投以12个IPO排名第二,红杉中国以11个IPO数量排名第三,深创投以10个IPO排名第四,君联资本以8个IPO数量排名第五,顺为资本、IDG资本和经纬创投共同收获6个IPO,并列排名第六。同创伟业和毅达资本以5个IPO数量并列排名第七。以上为2024年VC/PE们的IPO成绩单。

而2023年时,夺魁的深创投一举收获了多达23个IPO,包括中科飞测、中芯集成、百果园等明星项目。海通开元以15个IPO位居第二,红杉中国和高瓴创投均以14个IPO并列第三。24年夺魁的中金资本放到2023年的排名中还可以排到第二的成绩,但排名第二的高瓴创投以2024年12个IPO的数量只能排到2023年的第七位置。两年的成绩单对比也能看出2024年的IPO缩紧更加严重。

上文中提到,在严政策接连出台的2024年,IPO出现了缩紧,而其他退出的方式逐渐火了起来。

无法过分依赖IPO退出,那么并购、回购、S交易等都是重点讨论的退出话题。其中,以并购退出最为火热。

于2024年6月份推出的创投“17条”中提到,一方面,充分发挥沪深交易所主板、科创板、创业板和北交所、区域性股权市场以及其“专精特新”专板功能,拓宽并购重组退出渠道。另一方面,同时落实好境外上市备案管理制度,畅通外币创业投资基金退出渠道。后续的9月24日,证监会发又发布了“并购六条”,给并购退出方式再添一把火。

如果说人工智能是2024年最火的行业代表词,但并购无疑是退出中最喧闹的热点。但是,雷声大、雨点小,融中财经发现2024年的并购退出在退出方式的占比中仅有三成。

新趋势下,政府、国资、上市公司正在积极出手并购。其中,全国各地纷纷发布并购重组的鼓励政策,并且积极构建并购基金。A股上市公司为参与主体的并购事件高达2200多起。其中两笔最大规模的并购事件是:中国船舶工业换股吸收合并中国船舶重工关联交易预案,以及国泰君安吸收合并海通证券事件,交易规模分别达到1151.5亿元、976亿元。

与之相比,并购退出似乎VC/PE们关联不大,原因或许在于退出后所得利益相关。

并购后的标的企业估值普遍为净利润的10-20倍,以2024年发生半导体并购事件为例,普遍估值在20亿—30亿左右,30亿以上是非常少的占比。对于VC/PE们来说,这样的估值只有部分早期机构才能赚取收益。最初的投资与最后承担的风险不成正比。

但是,因为IPO独木桥的缩紧,2024年以来,还是有不少投资机构在尝试其他方式的退出。比如君联资本,2024年共计收获了8个IPO,但是机构通过其他方式退出的数量高达15个。

此外,2024年年初,科创板上市的模拟芯片龙头思瑞浦发布公告称,拟收购创芯微85.26%股份。这是2024年中国VC/PE行业的第一单并购,背后深创投、盛宇投资、创东方投资、龙岗区创业投资引导基金等十几家创投机构借此退出;还有1月24日,博创科技发布公告称,已实施完成现金收购长芯盛(武汉)科技股份有限公司42.29%股份,并已完成全部二期交易价款的支付。长芯盛背后投资阵容包括云锋基金、小米长江产业基金、美团龙珠、深创投、晨壹并购基金等,悉数借此实现退出;2020年7月时,高瓴创投曾参与医疗数字化企业争渡健康的Pre-A轮融资,到2024年1月4日,高瓴创投通过并购的方式成功退出。

可以预料的是,并购退出将会在2025年继续大放异彩。在喧嚣与冷静并存的一级市场,VC/PE们如何迈过并购退出的“槛”?这或许将是2025年最重要的议题之一。