来源:猎云精选,文/王非

时隔21年,“超市教父”张文中收获第二个IPO。

12月6日,四闯港交所的多点数智有限公司(简称:多点DMALL,下称:多点)正式挂牌港交所主板。

此次IPO,多点发行价为30.21港元,募资总额7.79亿港元。其中,DFI Development作为基石投资者,认购3906万美元,占此次发行规模的39%,占公司总股本的1.14%。

开盘后,多点跌28%报21.7港元/股。截至收盘,多点跌54.32%,报13.8港元/股,总市值约122.36亿港元。

值得一提的是,胡润研究院发布的《2024年·胡润百富榜》显示,张文中以185亿元财富位列第265位。如今,随着多点顺利上市,他将正式收获近70亿港元账面财富(按收盘市值计算)。

此外,站在多点背后的第一大外部股东IDG资本,账面价值达7.64亿港元,腾讯则为3.88亿港元。

带外甥“二次创业”,获腾讯IDG联想等支持

生长在青岛,于北京起家的张文中,为了落地展示自己基于POS机的零售管理系统,1994年他开了北京第一家规范的现代化超市物美。成立第一年,物美便实现了1个多亿的销售额。2003年,物美旗下物美商业在港交所创业板上市,成为首家赴香港上市的内地民营零售企业。

上市之后的三年里,物美通过收购、重组以及托管的方式将美廉美、新华百货、浙江 供销、天津大荣、京北大世界等招致麾下。这些资本操作,帮助张文中巩固了在北方优势地位,并向华东、西北等区域扩张。

正值物美如日中天时,张文中却迎来了人生的转折点,因涉嫌诈骗、单位行贿和挪用资金“三宗罪”,被判处有期徒刑十八年(2013年出狱,2018年被平反无罪)。物美的发展也因灵魂人物暂退而迎来低谷期,2015年10月,物美商业正式私有化退市。

不甘心的张文中,早在2015年2月便“二次创业”成立了多点,致力于为本地零售业的零售商提供零售数字化解决方案。

彼时,张文中的外甥张峰,刚刚于半年前取得美国南加州大学马歇尔商学院高级管理人员工商管理硕士,顺理成章作为多点联合创始人,与舅舅一起创业。

正是在外甥的“辅助”下,重回商场的张文中,带领物美走出了一条“V”形发展之路。

2018年,物美斥资4.4亿美元获得乐天玛特华北区21家门店,并相继将老对手世纪华联大卖场、邻家便利店以及华润万家在北京的大卖场门店收入囊中;2019年,物美不仅斥资19亿欧元收购麦德龙中国80%股份,还增资40亿元参与了重庆商社的混改。

需要注意的是,伴随物美的不断壮大,张文中的大手笔收购也能持续为多点输血,扩宽后者的商业化空间。

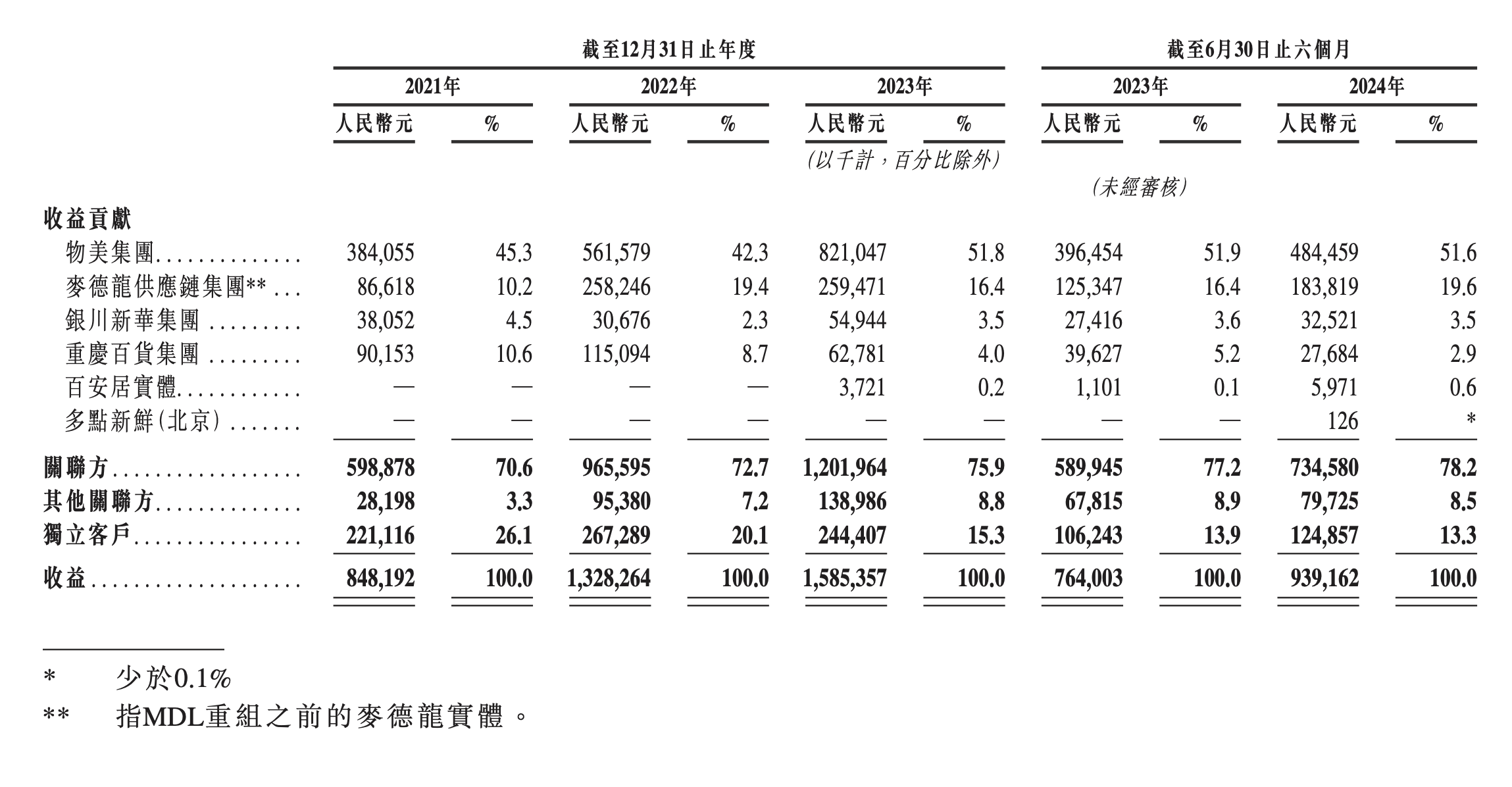

招股书显示,2021-2023年及2024年上半年(下称:报告期),多点来自前五大客户的收益占比分别为79.4%、83.3%、87.2%、89.6%。凭借在业务上的“互惠互利及互相依赖”,以及“基因血脉”上的深层次关联,物美集团和“物美系”的麦德龙供应链集团、银川新华集团、重庆百货集团,自然而然贡献了较多收益。

需要注意的是,截至2024年3月9日,重庆百货集团不再为多点的关联实体。由此,物美和“物美系”作为多点的最大客户,报告期内贡献的收益占比高达60.0%、64.0%、71.9%、75.3%。多点方面坦言,预计物美将继续占公司收益的绝大部分。

凭借张文中的影响力,以及自身的不俗表现,多点吸引了IDG资本、兴业银行、腾讯、金蝶、联想、中国国有企业结构调整基金等机构的三轮投资。

IPO后,控股股东张文中通过数家实体合计持有多点约56.67%股份,其兄弟张斌持股1.52%。此外,IDG资本持股6.24%,兴业银行持股3.22%,腾讯持股3.17%。

三年半营收47亿,累亏超35亿

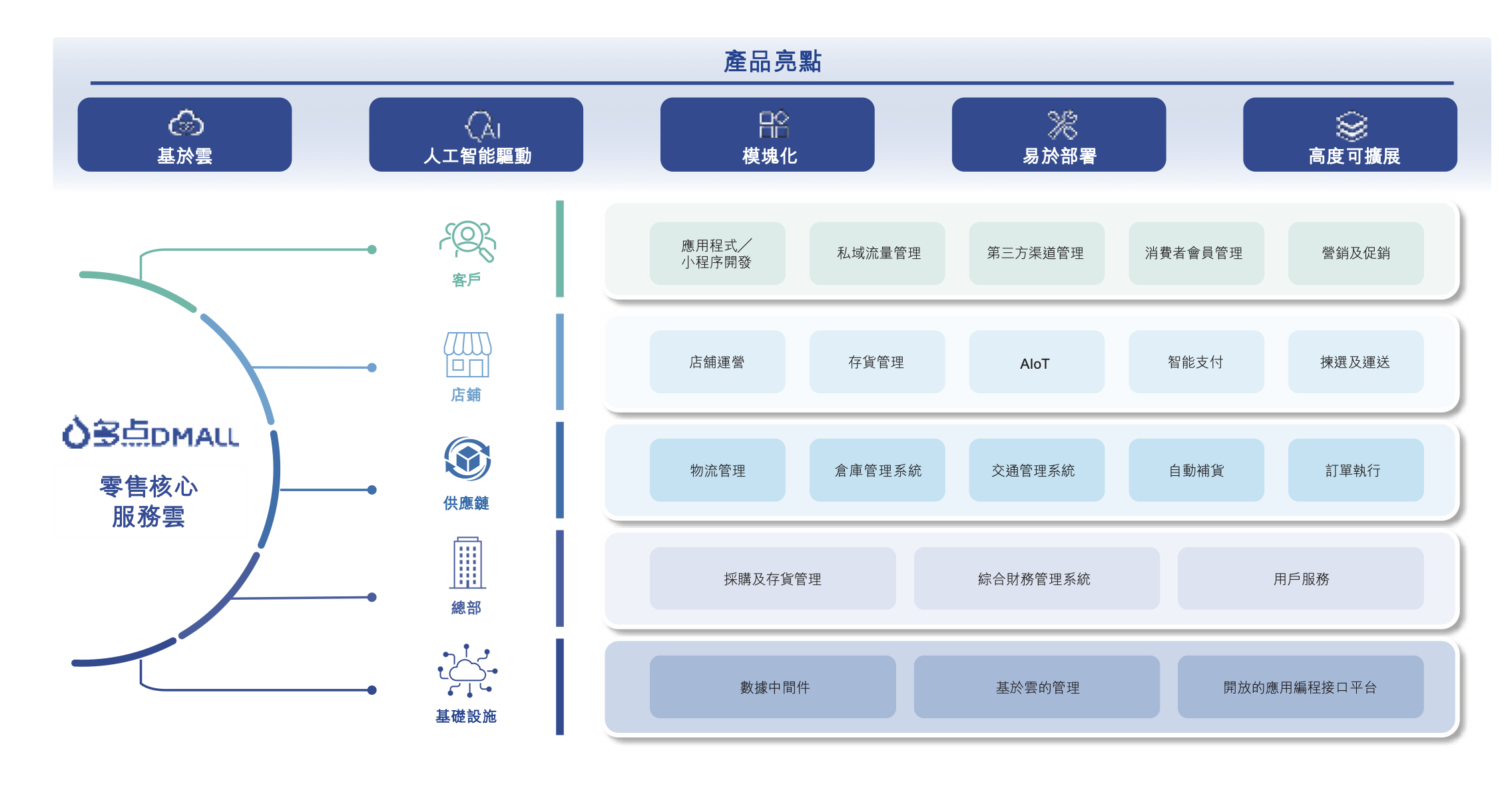

招股书显示,多点主要提供零售核心服务云、电子商务服务云,在其他业务分部下提供的服务主要包括线下营销服务、线下营销产品即提供折扣及优惠券。其中,该公司的零售核心服务云(包括专有的Dmall OS系统及AIoT解决方案)整合了各种功能 ,帮助零售商数字化及优化运营 。

根据弗若斯特沙利文的资料,按2023年收益计算,多点是中国最大的零售数字化解决方案服务商,市场份额为6.5%,以及亚洲第三大零售数字化解决方案服务商,市场份额为4.2%。

值得一提的是,自2021年起,多点海外业务贡献的收入逐年攀升,从当年的2025.6万元增长至2023年的1.23亿元,而截至2024年上半年的收入已达7504.1万元。这一增长趋势在总营收中的占比亦逐年提升,由2021年的2.4%增长至2024年上半年的8%。

截至2024年6月30日,多点已将业务扩展至亚洲其他国家及地区,包括中国香港、东南亚的柬埔寨与新加坡,以及欧洲的波兰等地。

具体而言,在Dmall OS系统下 ,多点提供各种服务模组 ,帮助零售商将其运营的所有关键部分数字化 ,从采购、供应链及仓库管理,到产品陈列及店铺运营。

此外 ,多点提供将AI技术与物联网基础设施结合的AIoT解决方案,为零售商解决实际、即时的应用场景,从而提升店内管理效率及为消费者提升个人化购物体验。

在专有的Dmall OS系统与AIoT解决方案的配合下,多点能够协助零售商提高生产力、增加收益及降低成本,该部分客户数目自2021年的231家增加至2023年的527家,2024年上半年则为430家。

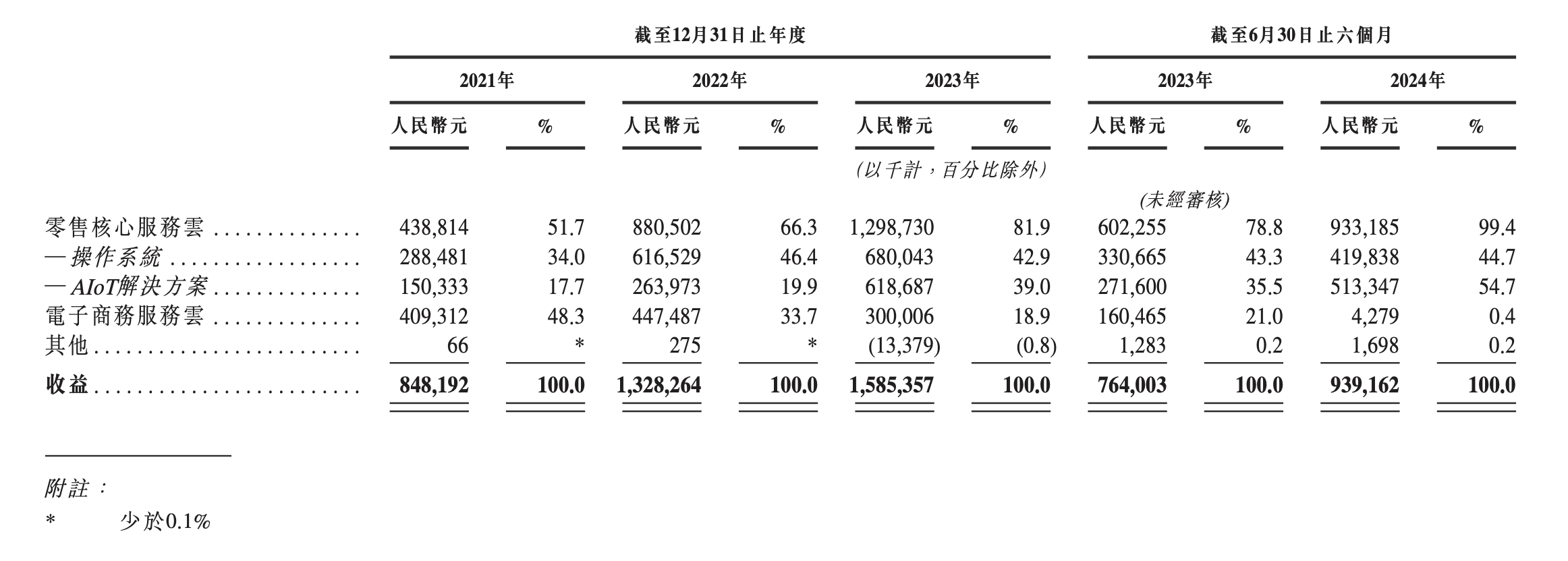

招股书显示,报告期内,多点的零售核心服务云解决方案的收益分别约为4.39亿、8.81亿、12.99亿、9.33亿元,占同年/期收益的51.7%、66.3%、81.9%、99.4%。

此外,多点的电子商务服务云分部项下主要提供O2O平台服务及物流服务。报告期内,该部分的收益分别约为4.09亿、4.48亿、3.00亿、427.9万元,占同年/期收益的48.3%、33.7%、18.9%、0.5%。

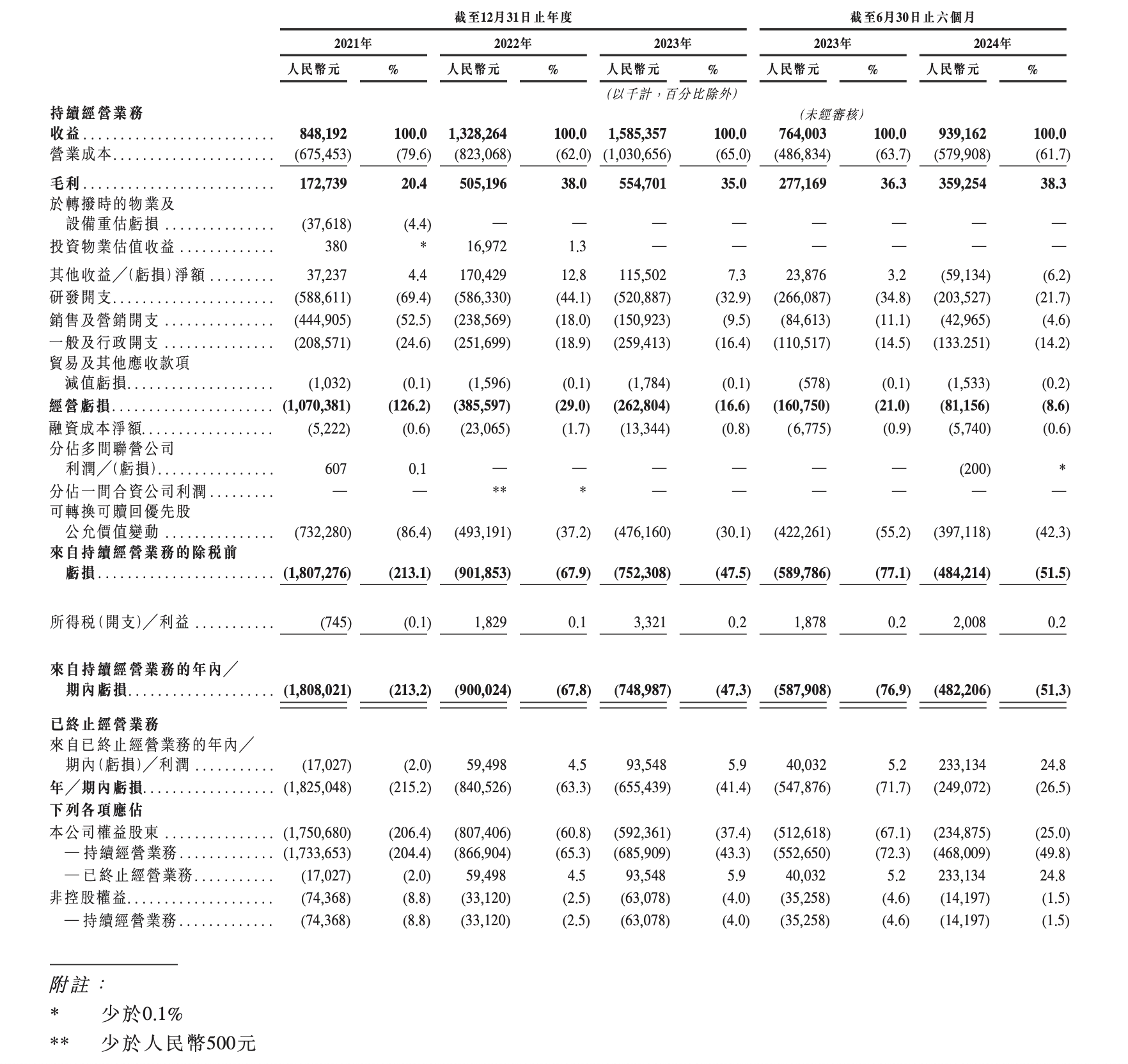

报告期内,多点的持续经营业务收益分别约为8.48亿、13.28亿、15.85亿、9.39亿元;毛利分别约为1.73亿、5.05亿、5.55亿、3.59亿元,毛利率分别为20.4%、38.0%、35.0%、38.3%;年/期内亏损分别约为18.25亿、8.41亿、6.55亿、2.49亿元。

报告期内,多点年/期内持续经营业务亏损分别约为18.08亿、9.00亿、7.49亿、4.82亿元;年/期内持续经营业务经调整亏损(非国际财务报告准则计量)分别约为9.42亿、3.56亿、2.33亿、5638.6万元;持续经营业务经调整净亏损率(非国际财务报告准则计量)则分别为111.0%、26.8%、14.7%、6.0%。

截至2024年6月30日,多点持有现金及现金等价物为4.7亿元。

手握三家上市公司,还有一家排队中

事实上,多点不仅仅是张文中继物美商业后,收获的第二个IPO,也是当前他手握的第三家上市公司。

另外两家上市公司,正是前文提到的新华百货和重庆百货,目前市值分别为27.19亿、131.90亿元。此外,张文中掌控的麦德龙供应链,已于今年6月再次向IPO发起冲击。

先说新华百货。2006年,彼时已是北京最大连锁超市的物美商业,在上市的第三年取代宁夏国资,成为1997年上市的新华百货的控股股东。

此后五年,新华百货并未受张文中身陷囹圄的影响,一直保持着两位数的净利润同比增长,在2011年实现2.52亿元净利润,成为公司发展的一个高峰。后续,新华百货风光不再,多数时间净利润都是同比负增长。

最新财报显示,今年前三季度,新华百货营收为47.60亿元同比上涨2.34%;归母净利润为1.09亿元,同比下降21.17%。此次伴随多点顺利上市,外界也有猜想,张文中是否会回头将新华百货“重整旗鼓”。

与扎根西北的新华百货类似,1996年上市的重庆百货地处西南,同样是张文中带领物美扩大体量、辐射新区域“开疆拓土”的重要布局。

早在2016年10月,物美就和步步高作为参与者之一,有意参与重庆百货的混改,经过几番波折,最终在2019年成功入股。伴随2023年5月完成重组,物美集团成为了重庆百货最大民营资本。

最新财报显示,今年前三季度,重庆百货实现营业收入147.77亿元,同比下降12%;实现净利润11.43亿元,同比下降19.24%。与新华百货类似,多点上市后,拥有更多精力的张文中,能否带领重庆百货再上一个台阶,同样令外界期待。

不同于重庆百货和新华百货都是本土企业,麦德龙中国源自1964年在德国创立,并在1995年进入中国市场的麦德龙。

经过十几年发展,麦德龙中国终究“水土不服”,最终走上了“卖身”之路,张文中和物美正是其“白衣骑士”。

在张文中2021年的计划中,麦德龙中国要和物美超市打包成物美科技赴港上市,但因聆讯未通过而未能成功,此后,物美集团便暂时搁置了IPO计划。

此后,并未放弃的张文中开始了业务重组:2023年起,物美科技将零售业务等转给物美集团,同时从物美集团获得供应链业务,转型为供应链服务公司。2024年6月,公司更名为“麦德龙供应链”,专注经营食品快消供应链服务,并二度递表港交所。

后续,伴随麦德龙供应链完成IPO,多点前五大客户中,将有三家均由张文中掌控的上市公司。如果多点晚于麦德龙供应链上市,“三家上市公司供出一个IPO”,想来也不失为一个商业传奇。