港股迎来一家抗疫概念股。

5月18日,云康集团登陆港交所,每股发售价7.89港元,开盘破发,截至发稿前跌超10%至7.10港元每股,市值43.54亿。

云康集团是中国的一家医学运营服务提供商,为中国医疗机构提供全套诊断检测服务。随着核酸检测日益常态化,云康集团的暴利生意也随之走向台前。

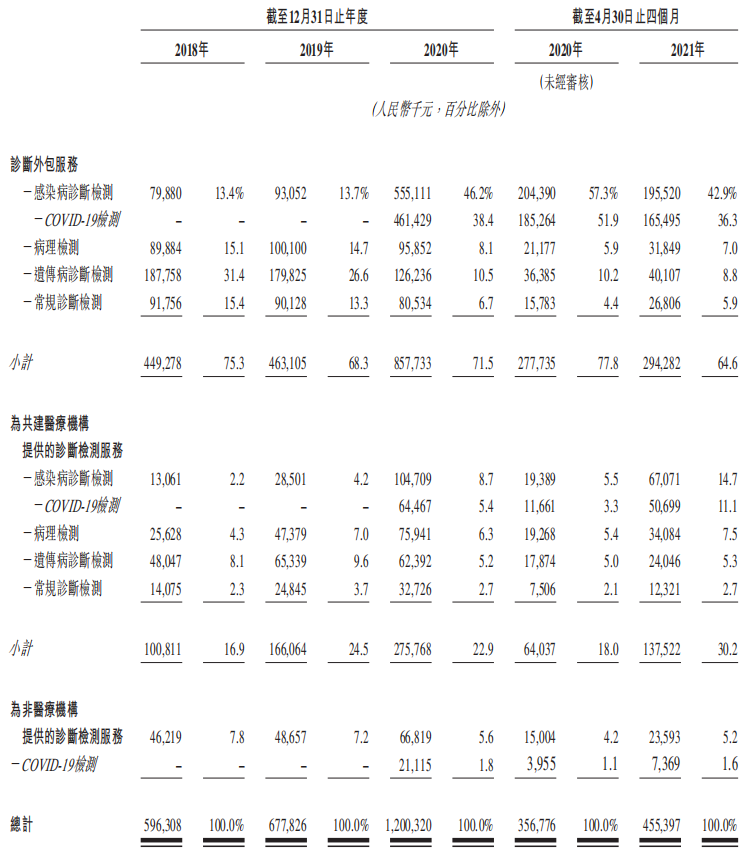

受益于疫情红利,云康集团的业绩得以扭转,2020年和2021年,仅核酸检测收入就为云康集团分别贡献5.47亿元、9.86亿元,占其总收入的比例分别为45.6%、58.1%。

扭亏为盈的背后,靠核酸检测生意

目前,云康集团主要在中国内地市场给医疗机构提供全套的诊断检测服务,具体来看,分别为诊断外包服务、“医联体”诊断检测服务、非医疗机构提供的诊断检测服务。

根据招股书显示,2018年至2020年期间及2021年前4个月,云康集团分别实现营业收入5.96亿元,6.78亿元、12亿元和4.55亿元。其中,来自诊断外包服务的收入比重最大,分别占到同期总收入的75.3%、68.3%、71.5%及64.6%。

但诊断外包业务的毛利率不高,云康集团希望推进其他业务来减少对诊断外包业务的依赖,因此在销售上下了不少功夫。招股说明书显示, 2018年、2019年、2020年三年,云康集团的销售开支分别为1.87亿元、1.93亿元、2.19亿元,分别占到同期总收入的31.4%、28.4%、18.2%。

这反而进一步压缩了云康集团的利润空间,截至2018年-2019年,云康集团年内净亏损分别为5034.4万元和3154.4万元。

直到2020年,疫情“黑天鹅”突袭,云康集团才迎来转机。凭借核酸检测,云康集团开始扭亏为盈。

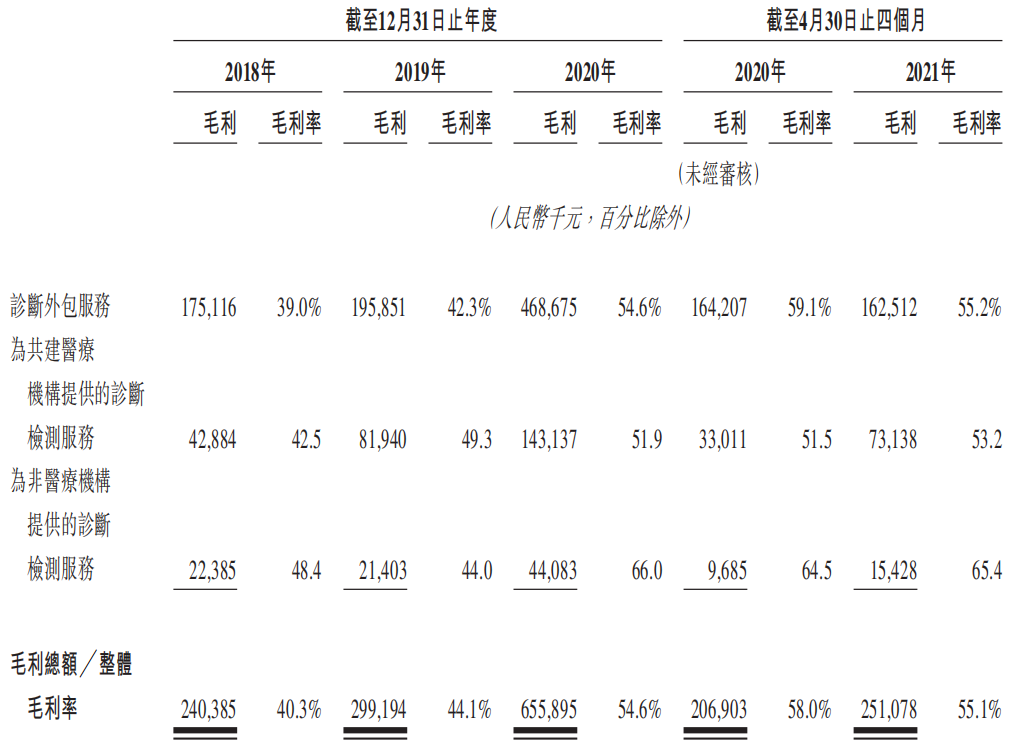

招股书显示,2020年及2021年,云康集团毛利率分别为54.6%和53%。其中,COVID-19检测业务毛利率分别为63.6%和56.8%,而非COVID-19检测业务毛利率分别为47.2%和47.7%。

COVID-19检测业务即核酸检测业务,在核酸检测需求高速增长以及高毛利率的双轮驱动之下,2020年和2021年,仅核酸检测收入就为云康集团分别贡献5.47亿元、9.86亿元,占其总收入的比例分别为45.6%、58.1%。

云康集团也狂澜业绩颓势,实现扭亏为盈。2018年至2021年,云康集团的总收入分别为5.96亿元、6.78亿元、12.00亿元和16.97亿元,2019至2021年的复合增长率为58.22%。其中,2020年及2021年云康集团净利润分别为2.60亿元和3.82亿元。

可以说,云康集团受益于新冠疫情的巨大红利,才得以快速扭转业绩成绩。

业绩可持续性存疑

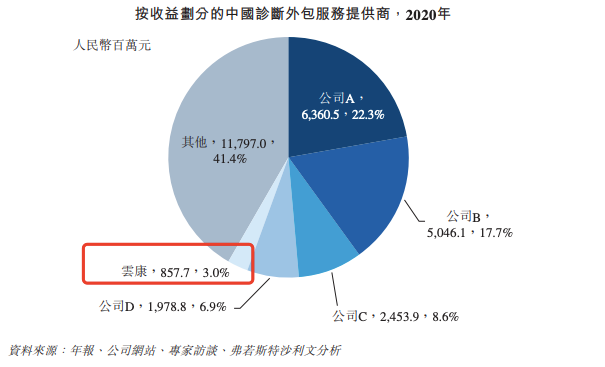

值得一提的是,在2020年,中国的诊断外包服务市场有超过800名市场参与者,按收益计,其中云康的市场份额为3.0%,是该市场的第五大提供商。

然而与行业第一41.4%的份额、行业第二22.3%的份额相比,云康集团的竞争力稍显逊色。

目前,我国第三方医疗诊断市场逐渐形成了寡头垄断的格局,云康集团面临的市场竞争将更为激烈。

近年来,随着越来越多的企业获得了核酸检测资质,产能进一步提升,国家持续下调核酸检测费用,相关企业的利润率将直接受到影响,进而影响到公司的业绩。

早在2021年,就有相关上市公司的业绩受到核酸检测费用下调的影响,“核酸检测概念股”们失去了往日的风光。圣湘生物去年的毛利率同比下降了8.36个百分点,之江生物核酸检测试剂业务毛利率也同比下降了13.85个百分点。

未来,在疫情红利结束之后,核酸检测企业的业绩能否可持续增长,存在疑虑。

云康集团的招股书中提到,后续新冠检测方面收入会减少风险,但是这几个月新冠检测成了常态,预计2022年公司业绩还会大幅增加,但其业绩可持续性依然存疑。随着其上市首日破发,能否承载起二级市场的期待,还需要打上一个问号。