来源:猎云精选,文/韩文静

毛戈平家族又减持了。

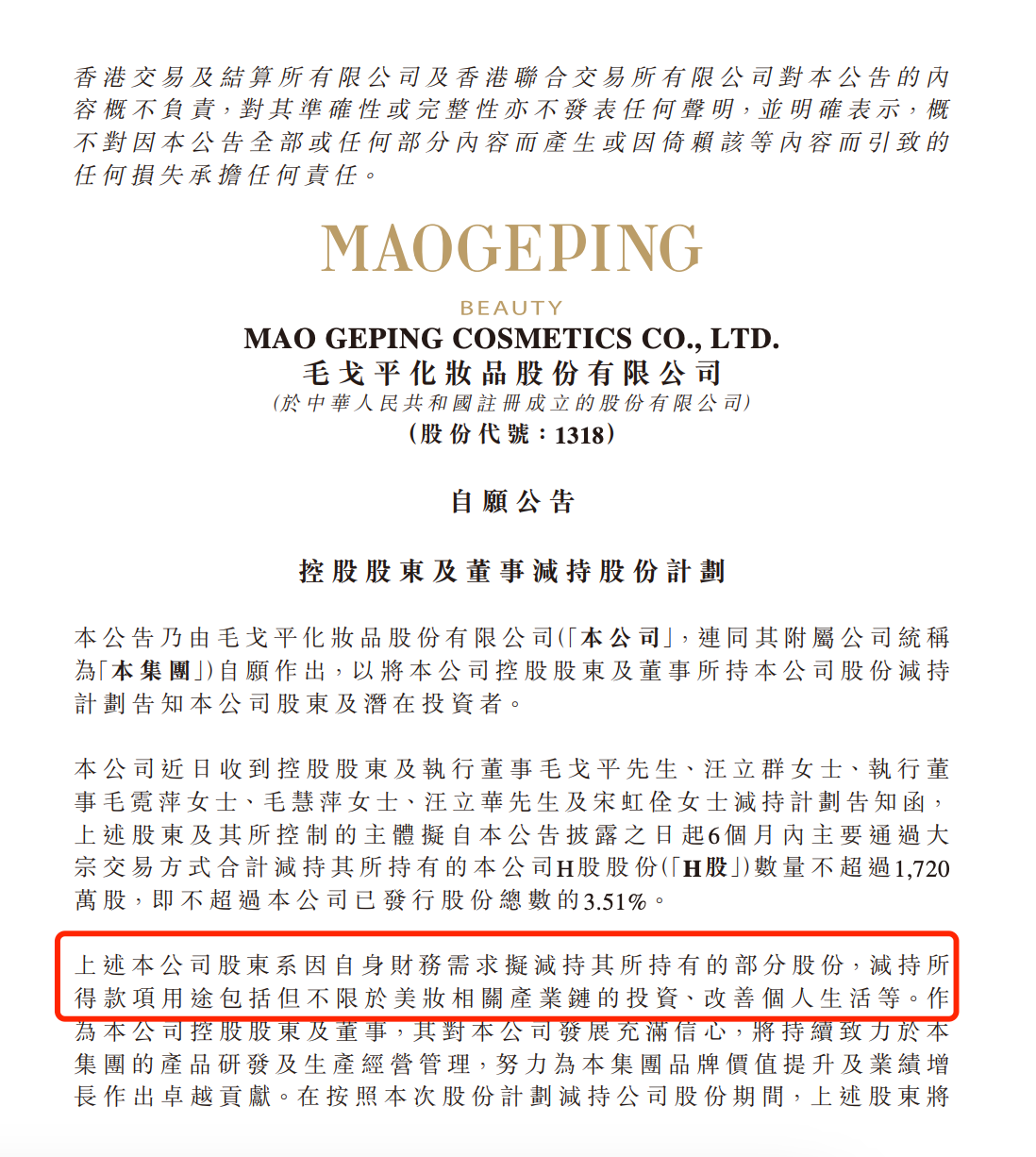

1月6日晚间,国货美妆龙头毛戈平发布公告称,公司6位核心高管计划自公告之日起6个月内,主要通过大宗交易方式减持不超过1720万股H股股份,即不超过总股本的3.51%。以公告当日毛戈平股价82港元/股计算,上述董事拟套现最高14.1亿港元。

减持公告发出次日(1月7日),毛戈平股价收涨7.26%至87.95港元;截至1月14日收盘,毛戈平股价相比于减持公告发布次日下滑2.2%,每股为85.8港元,总市值420.58亿。

值得注意的是,此次减持距离毛戈平限售股解禁尚不足一个月。而就在2024年底上市前后,公司已密集分红超13.5亿元——这其中大部分都流向了毛戈平家族。

当创始人家族加速套现,市场的关注点也开始转向“这笔巨额资金将流向何方?”,以及这些资本腾挪,能否为毛戈平换来下一个清晰的增长故事。

“家族式”套现,此前曾数次大笔分红

毛戈平的品牌崛起,始终与创始人的个人IP深度绑定。

上个世纪90年代,毛戈平为刘晓庆饰演《武则天》中女皇角色,成功塑造了从少年时期到老年时期的妆容形象。2000年,毛戈平以个人名字创立了高端美妆品牌MAOGEPING,并于2024年12月带领公司登陆港交所。

自2024年底上市以来,毛戈平的市值从200多亿增长至2025年中的超600亿,如今市值回落至420亿左右,较最高点缩水30%。

如今上市仅一年,毛戈平便开启密集财富兑现模式。从本次减持主体看,涉及了毛戈平、汪立群、执行董事毛霓萍、毛慧萍、汪立华及宋虹佺,六人均为公司执行董事,且除宋虹佺外,均系毛戈平直系亲属或姻亲。

截至2025年6月底,毛戈平6位执行董事合计持有上市公司73.09%的股份,这也意味着,上述分红中绝大部分流入了毛戈平家族等股东手中。其中,毛戈平、汪立群夫妇持股比例为46.73%。按照最高套现14.1亿港元来计算,流入毛戈平夫妇口袋的资金将超过6.5亿。

对于减持的原因,毛戈平的公告显示,上述董事因“自身财务需求”减持股票,所得款项将用于美妆相关产业链的投资、改善个人生活等用途。

事实上,套现早已是毛戈平家族的常规操作。

早在2024年12月上市前后,公司就已开启密集分红模式:2024年2月和4月,公司分别宣布分红5亿元,合计派发10亿元。上市后,公司又于2025年派发年度股息,分红超3.5亿元。

由于家族持股比例极高,这部分分红绝大部分都流入了毛戈平家族等核心股东手中。《2025年·胡润全球富豪榜》数据显示,毛戈平夫妇凭借125亿元身家,位列全球富豪第2188位,成为美妆行业名副其实的“百亿富豪家族”。

或许并非单纯“落袋”,意在美妆生态布局

尽管市场对毛戈平家族的套现行为充满争议,然而,若跳出短期财务视角不难发现,毛戈平的套现或许并非单纯的“落袋为安”,而是其战略布局的一部分——其正在悄然将这笔资金投向更广阔的美妆产业生态。

毛戈平在减持公告中明确提及,减持所得款项将用于美妆相关产业链的投资等用途,而随后公布的战略合作消息,更印证了其产业链布局的野心。

就在减持公告次日(1月7日),毛戈平宣布与LVMH集团旗下私募股权基金L Catterton Asia Advisors(以下简称“路威凯腾”)签订战略合作框架协议。

作为全球消费品领域的顶级投资机构,路威凯腾的合作价值不言而喻。公开信息显示,路威凯腾通过私募股权、信贷及房地产三大多元产品平台管理约390亿美元股权资本,其投资组合覆盖护肤、彩妆、香氛等多个细分赛道,投资案例涵盖北欧沐浴及全身肌肤护理品牌STENDERS、意大利彩妆品牌KIKO Milano等。

根据框架协议,此次合作主要有三大目的,一是路威凯腾将利用其全球化的投资布局与战略伙伴网络,协助并赋能毛戈平集团旗下品牌拓展海外高端零售渠道;二是双方拟共同组建专注于全球高端美妆领域的股权投资基金,为毛戈平集团的长期发展注入新动力;三是双方将在资本结构进一步优化、人才引进与治理方面进行合作。

这一系列合作举措,均指向毛戈平构建更完善美妆生态的战略目标。事实上,毛戈平在产业链布局上的动作并非始于此次与路威凯腾的合作,早在上市前就已悄然开启了资本布局。

2023年初,毛戈平成立了一个股权投资公司——杭州星屹股权投资有限公司(以下简称“杭州星屹”)。该公司注册资本为1亿元人民币,法定代表人为毛霓萍,经营范围含股权投资。

星屹投资由毛戈平化妆全资控股,实际控制人为毛戈平,总股权比例为43.11%。据招股书资料显示,毛霓萍为毛戈平姐姐。

天眼查信息显示,杭州星屹成立后不久便展开了投资动作。2023年7月,星屹投资出手投资华美康妍(苏州)生物科技有限公司,后者专注于功效型护肤及妆前、粉底产品,是一家集研发,制造为一体的专业OEM/ODM企业。通过此次投资,毛戈平顺利切入美妆产业链上游的研发与生产环节。

2024年1月,毛戈平对外投资新增一家企业——杭州尚都汇化妆品科技有限公司(下称“尚都汇”),持股比例为100%,业务范围涵盖化妆品技术服务、化妆品批发零售等多个领域,进一步完善了自身的产业链布局。

增长拐点浮现:高增放缓下的出海破局之路

回归业绩基本面,当前的毛戈平,正站在一个关键的增长拐点之上。

2022年至2024年,公司营收分别为18.29亿元、28.86亿元、38.85亿元,归母净利润分别为3.52亿元、6.62亿元、8.81亿元。

最新的财报显示,毛戈平2025年上半年实现营收25.88亿元,同比增长31.3%;净利润6.7亿元,同比增长36.1%。

公司的业绩数据表现尚可,但细看之下,增速已显疲态。2023年毛戈平业绩增幅达57.78%,2024年毛戈平业绩增幅达34.6%,而2025年上半年该数据为31.3%。对于一家处于高速发展期的企业而言,业绩增速的放缓,往往意味着其发展进入了需要调整的新阶段。

更值得关注的是,产品均价正在下滑。

2025年上半年,毛戈平彩妆产品的销量约905.98万件,同比增长了36.8%;平均售价却从上年同期的163.8元/件降至157元/件,降幅约4.15%,单价下滑也在一定程度上反映出促销压力增大与折扣策略增加。

支撑毛戈平高增长的,是持续高企的营销投入。公开数据显示,2022年-2024年,毛戈平销售及分销开支分别为9.62亿元、14.12亿元,19.04亿元,占总收入的比例分别为52.6%、48.9%和49.8%;2025年上半年,毛戈平销售及分销开支高达11.69亿元,占营收的45.2%。

一直以来,依托创始人毛戈平的IP与“换头化妆术”的营销传播,毛戈平品牌自诞生起便自带流量光环,并迅速跻身国产高端美妆代表阵营。

但如今,这一模式的边际效益正在递减,这也是其增长增速放缓的核心原因之一。首先,IP红利正在见顶,而过度绑定创始人,也使品牌难以脱离“毛戈平本人”独立叙事,限制了年轻化、多元化发展空间。

其次,单位营销投入带来的收入增长正在减弱,2025年上半年,在营销支出高达11.69亿元的情况下,彩妆平均售价却同比下降,一定程度上表明高营销投入并未转化为品牌溢价,反而可能通过加大折扣、捆绑促销等方式透支价格体系。

再者,从行业来看,竞争逻辑已发生根本转变。随着国际大牌加速下沉挤压中高端市场,新锐品牌以成分党等精准狙击年轻群体,消费者对功效、安全、可持续的要求也日益严苛,行业已进入“产品力竞争”的新阶段。

在此背景下,毛戈平将目光投向海外。相关数据显示,2025年上半年,中国大众美妆出口额达187亿元(约合26亿美元),同比增长12%。

毛戈平亦在2025年中报中明确表示,要战略性地进军海外市场,在海外市场建设百货商店专柜及网店的双渠道方式。2025年10月,毛戈平品牌首个香港专柜入驻海港城,成为出海战略的重要一步。

如今携手路威凯腾,毛戈平的全球化野心更加清晰,集团旗下品牌将进一步拓展海外高端零售渠道。但这也绝非易事——无论是海外本土化运营,还是上游技术布局,都需要长期资金投入与耐心沉淀。对于毛戈平而言,如何在维持现有业绩稳定的基础上,推动其战略落地,将是未来一段时间内的核心命题。