来源:猎云精选,文/王非

商业航天上市潮,兴起。

2025年12月26日,上交所明确商业火箭企业适用科创板第五套上市标准后,仅隔4天,商业航天企业蓝箭航天空间科技股份有限公司(下称:蓝箭航天)正式递交科创板上市申请,计划募资75亿元,27.7亿用于可重复使用火箭产能提升项目,47.3亿用于可重复使用火箭技术提升项目。

此前,蓝箭航天刚刚于2025年7月在北京证监局办理辅导备案登记,从辅导到递交申请,全程仅5个月。值得一提的是,这一时间,也与中国证监会主席吴清放话“扩大第五套标准适用范围”也可谓前后脚。

需要注意的是,据中证协1月5日公布的2026年第一批首发企业现场检查抽签名单,蓝箭航天等6家申报科创板IPO企业被抽中现场检查。另据界面新闻统计,2025年被抽中现场检查的16家企业暂未有撤材料的情况,其中6家已通过审核。

截至目前,除蓝箭航天外,另有星际荣耀、天兵科技、星河动力、中科宇航等超过10家商业航天企业进入IPO辅导阶段,市场普遍预计2026年将迎来一波上市潮。显然,蓝箭航天是其中速度最快的,有望成为“中国商业航天第一股”。

据胡润研究院6月26日发布的2025全球独角兽榜榜单显示,蓝箭航天估值200亿元排名418位,位列商业航天领域第一名;另据7月7日发布的《2025年CNPP民营火箭行业十大品牌榜中榜名录》显示,蓝箭航天同样位列榜首。

如果按照不低于发行后总股本10.00%的比例计算,此次募资75亿元的蓝箭航天,发行市值最高可达750亿元。

累计融资超35亿,红杉中金上汽都来了

2015年10月,国家发展改革委等多部门联合颁布《国家民用空间基础设施中长期发展规划(2015—2025年)》。这一年,被业内称为“中国商业航天元年”,商业航天发展迎来战略机遇期。

稍早前的2015年6月,蓝箭航天曾用名北京蓝箭空间科技有限公司,正式注册成立。创始人张昌武,出生于1983年,清华大学经济管理学院2011级硕士,2013年获清华大学工商管理专业硕士学位,曾就职汇丰银行、西班牙桑坦德银行亚太战略投资部。

自创立伊始获得创想天使基金千万元天使投资后,除2023年没有融资纪录外,蓝箭航天基本保持着一年一轮甚至多轮的融资进程,基本俘获了中国创投界的明星机构,包括红杉中国、经纬创投、中航信托、基石资本、华创资本、明势资本等,公开融资累计超35亿元。

2024年12月,蓝箭航天获国家制造业转型升级基金9亿元投资,成为蓝箭航天历次融资中单笔投资金额最大的投资机构,这笔融资也是该公司迄今最近的一轮公开融资。

值得一提的是,2025年4月,曾在2019年12月斥资5亿元入股的C轮投资方碧桂园创投,以13.05亿元价格出售蓝箭航天11.063%股份,创下民营航天领域单笔股权交易新纪录。

招股书显示,2025年12月,蓝箭航天发生最后一次股份转让。上海科慧分别与诺瓦星云、吴玉培、简江签署《股份转让协议》约定,以1.61亿、0.5亿、0.5亿元的价格“出清”蓝箭航天股份1.2623%,每股价格约57.50元。

这一交易定价,也为市场提供了非上市状态下蓝箭航天股权价值的重要参照系。据此测算,该公司估值约127.54亿元。

IPO前,张昌武直接持有蓝箭航天6.7277%股份,并作为星瀚信息、翊航管理、丝路航通、启宇航科、航研管理的执行事务合伙人控制星瀚信息持有的7.9548%股份、翊航管理持有的3.6699%股份、丝路航通持有的3.6699%股份、启宇航科持有的1.1559%股份、航研管理持有的0.2942%股份,合计23.4724%。

需要注意的是,张昌武、星瀚信息、丝路航通、翊航管理、启宇航科所持股份为特别表决权股份,蓝箭航天其他股东所持股份为普通股份,每一特别表决权股份拥有的表决权数量与每一普通股份拥有的表决权数量比例为10:1。因此,张昌武共计控制公司75.2019%表决权。

IPO后,张昌武直接持有蓝箭航天6.0534%股份;星瀚信息持股7.1575%;丝路航通、翊航管理均持股3.3021%;启宇航科持股1.0401%;航研管理持股0.2648%。

此外,海发集团旗下青岛海金持有蓝箭航天5.8306%股份,系第一大外部股东;无锡产发、芜湖博霖、马鞍山领衔作为基石资本,分别持股4.5891%、0.5544%、0.5322%;国家制造业转型基金(SS)持股3.9121%。

其他股东中,江瀚资产持股为3.7262%,羽翔成长持股为3.2590%,上海曼安顿持股为2.2005%,共青城探索持股为2.1634%,国家产业投资基金(SS)持股为2.0651%。

明星机构股东中,经纬创投通过经纬杭州持有蓝箭航天0.3326%股份;中金资本通过旗下中金战新持股0.3786%;上汽旗下尚颀资本通过上汽创远持股0.2886%。

去年上半年营收3643万,三年半累计亏损约35.88亿

作为全国首家取得全部准入资质、唯一基于自研液体发动机实现成功入轨的民营运载火箭企业,蓝箭航天主要从事液氧甲烷发动机及运载火箭的研发、生产并提供商业航天火箭发射服务,致力于构建以中大型可重复使用液氧甲烷运载火箭为核心的“研发、制造、试验、发射”全产业链条,打造航天领域的科技综合体,成为世界一流商业航天企业。

通过长期自主创新与技术积累,蓝箭航天掌握包括液氧甲烷发动机技术、辅助动力系统技术、低成本高性能高安全液氧甲烷运载火箭系统技术、可重复使用液氧甲烷运载火箭系统技术等一系列关键核心技术。截至2025年6月底,公司拥有境内专利802项(其中发明专利274项),参与制定国家标准4项。此外,公司牵头或参与10余项重大科研项目,其中包括国家某专项工程项目A。

蓝箭航天发展里程碑事件显示:2018年,朱雀一号运载火箭发射,成为国内首家走通民商火箭发射链路的企业;2019年,国内首台大推力液氧甲烷发动机——天鹊80吨液氧甲烷发动机全系统试车成功;2021年,蓝箭嘉兴火箭智能制造基地建成,成为国内最早自建液体火箭总装工厂的民商航天企业;2022年,朱雀二号遥一火箭首飞,成为国内最早进行液体火箭发射的民商航天企业;2023年7月,实现全球首枚液氧甲烷火箭成功入轨;2025年12月,实现中国首枚液氧甲烷可重复使用火箭成功入轨……

值得一提的是,2025年4月,蓝箭航天第100台天鹊系列液氧甲烷火箭发动机(涵盖天鹊、天鹊A、天鹊B三大系列),在浙江湖州动力制造基地正式下线,标志着我国民营商业航天在火箭动力系统领域成功实现了从“单台突破”到“批量制造”的跨越,迈入“三位数时代”,开启规模化应用新阶段。

天鹊系列发动机:TQ-12B(左一)、TQ-12A(左二),TQ-12(右一)

报告期内,蓝箭航天成功执行四次液体燃料运载火箭发射任务,朱雀二号已成为中国民商航天首款进入量产及商用的液体燃料火箭。2024年1月和9月,该公司已分别完成朱雀三号VTVL-1可重复使用垂直起降回收验证火箭(以下简称“朱雀三号VTVL-1试验箭”)的百米级和十公里级垂直起降返回飞行试验任务。

需要注意的是,就在2025年12月,蓝箭航天朱雀三号遥一运载火箭首次发射,二子级成功进入预定轨道,一子级进行了返回回收场的试验,成为中国首枚发射且入轨成功的可重复使用运载火箭,但火箭一级回收失败。

蓝箭航天的产品得到下游头部客户的广泛认可,公司已与中国星网和垣信卫星均签订正式发射服务合同。公司朱雀三号中大型液氧甲烷可重复使用运载火箭已入选中国星网的核心供应商名单,已中标垣信卫星《2025年运载火箭发射服务采购项目》一箭18星火箭发射服务。公司将以批量化、高频次的发射服务满足中国星网“GW 星座”和垣信卫星“千帆星座”等重大战略需求。

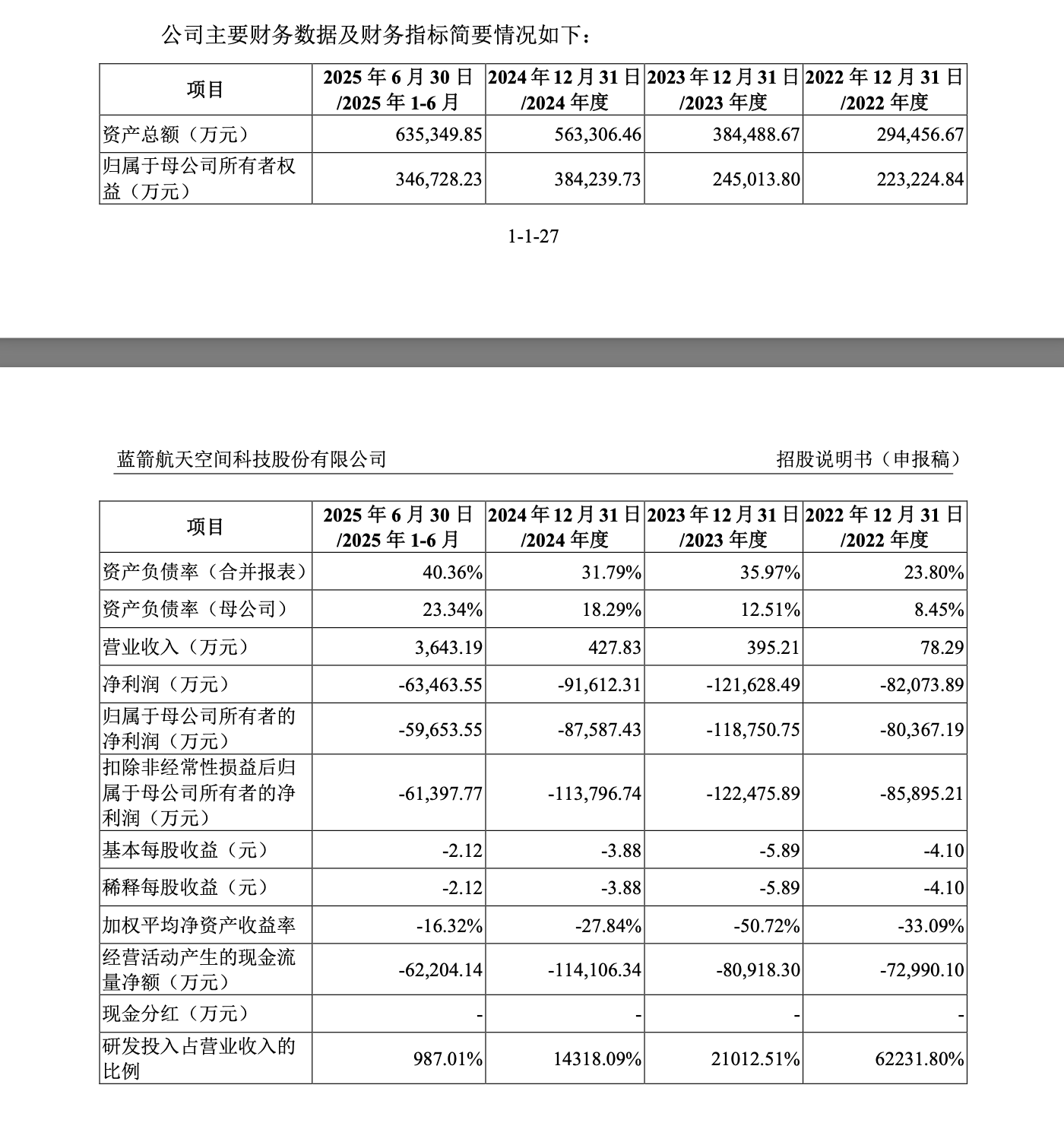

招股书显示,2022-2024年及2025年上半年,蓝箭航天的营收分别约78.29万、395.21万、427.83万、3643.19万元;净亏损分别约8.21亿、12.16亿、9.16亿、6.35亿元,三年半累计亏损约35.88亿元,与融资总额相差不大;扣非净亏损分别为8.59亿、12.25亿、11.38亿、6.14亿元。

此外,在2025年4月的第二届“一带一路”国际合作高峰论坛“数字丝绸之路”分论坛现场,蓝箭航天曾官宣与英国Open Cosmos公司、意大利D-Orbit公司签署合同,将在立方星发射、在轨交付等方面进行合作,合同累计金额过亿元。

招股书显示,蓝箭航天的期权激励计划中业绩考核条件透露,该公司计划2026年度实现营业收入不低于5亿元,2027年度实现营业收入不低于10亿元。

多名火箭领域的技术人士分析,从行业现状来看,蓝箭航天可能至少需要五年甚至更长时间才能实现盈利。作为对比,马斯克旗下的SpaceX,是在2015年首次实现猎鹰9号火箭第一级陆上回收的8年后,于2023年一季度方才实现首次盈利。

对于连续亏损的原因,蓝箭航天在招股书中称,公司朱雀系列液氧甲烷运载火箭尚处于商业化发射初期,火箭发射服务收入规模较小且不具备稳定性,难以覆盖成本费用支出。同时,航空航天装备业属于技术密集型行业,报告期内蓝箭航天研发费用金额较高,分别约4.87亿、8.30亿、6.13亿、3.60亿元,三年半累计投入约22.9亿元。

不断高涨的研发投入,也让蓝箭航天登陆二级市场“输血”变得迫切。高达75亿元的募资规模,却也并不能让其就此安枕无忧,报告期内,蓝箭航天经营活动产生的现金流量分别为-7.30亿、-8.09亿、-11.41亿元、-6.22亿元,正在明显扩大。

持续亏损的当下,如何快速实现自我造血,将是横亘在蓝箭航天与巨大市场蓝海之间,一道必须迈过的坎。