来源:猎云精选,文/韩文静

“分享下最近新进的坑——3D打印!”

“自从有了3D打印机后,我实现了手办自由。”

在某社交平台上,类似的内容正疯狂刷屏,关于“3D打印”相关笔记已超200万条。从动漫手办到家居改造,这门曾属于极客圈层的小众技术,正加速走入普通人的生活场景。

资本的动向,也侧面反映了行业的火热。2025年末的短短两个月内,3D打印赛道密集传来重磅投融资消息:

11月,无人机巨头大疆首次跨界,以数亿元战略投资3D打印公司智能派科技,正式宣告进军该领域;

12月,快造科技紧随其后,宣布完成数亿元B轮融资,由高瓴创投、美团联合领投,顺为资本、美团龙珠、南山战新投跟投;

与此同时,行业头部企业创想三维已向港交所递交招股书,冲刺二级市场;而另一隐形巨头拓竹科技虽未启动IPO,但年出货量已突破百万台……

曾经安静的3D打印赛道,正在2025年迎来一场意想不到的集体回暖。这轮热潮,究竟是资本的短期回流,还是中国3D打印真正迈入规模化落地的拐点?

资本热钱流向3D打印

这轮赛道升温并非无迹可循,其中最引人关注的,莫过于大疆跨界投资引发的行业风波。

上个月,3D打印公司智能派科技完成数亿元规模的B轮融资,投资方正是大疆创新。这笔低调的产业投资,因拓竹科技创始人陶冶的一条朋友圈,陷入舆论中心。

陶冶写道,前东家大疆在近期投资智能派科技时,“协议里还特别安排了针对拓竹的条款”,暗指拓竹科技可能面临来自大疆的“围剿”。

这一表态迅速引发行业关注。在创办拓竹科技之前,陶冶曾在大疆工作8年之久,曾担任大疆创新消费级无人机部门负责人,主导过包括Mavic Pro等明星产品的研发。

面对外界猜测,大疆回应称,此次投资纯粹基于对消费级3D打印技术前景和行业增长潜力的看好,符合其一贯对前沿硬科技的前瞻性布局,并未点名回应“针对性条款”一说。

这场“大疆系”内部恩怨的背后,是一个更值得玩味的信号:连无人机巨头都要亲自下场围猎,说明3D打印这条曾被视作“小众极客玩具”的赛道,正在重回主流科技力量的视野。

事实上,大疆的跨界布局只是冰山一角,市场化VC的密集加注更加凸显了赛道的热度。

12月,快造科技(Snapmaker)宣布完成数亿元B轮融资。本轮融资由高瓴创投、美团联合领投,顺为资本、美团龙珠、南山战新投跟投,老股东同创伟业、东证资本持续加注。

同月,电子束金属3D打印公司赛伯坦科技宣布完成Pre-A轮融资,该轮投资由联动丰业与拓坦新维共同完成。

再往前回溯,今年9月,数字化齿科3D打印企业铼赛智能(RAYSHAPE)宣布完成数千万元Pre-B轮融资,由猎鹰投资旗下星奇基金与协立投资联合领投,东证资本跟投。

同月,原子重塑宣布完成A轮融资,投资方为君科丹木和基石资本,为其冲击消费级3D打印赛道注入动力。

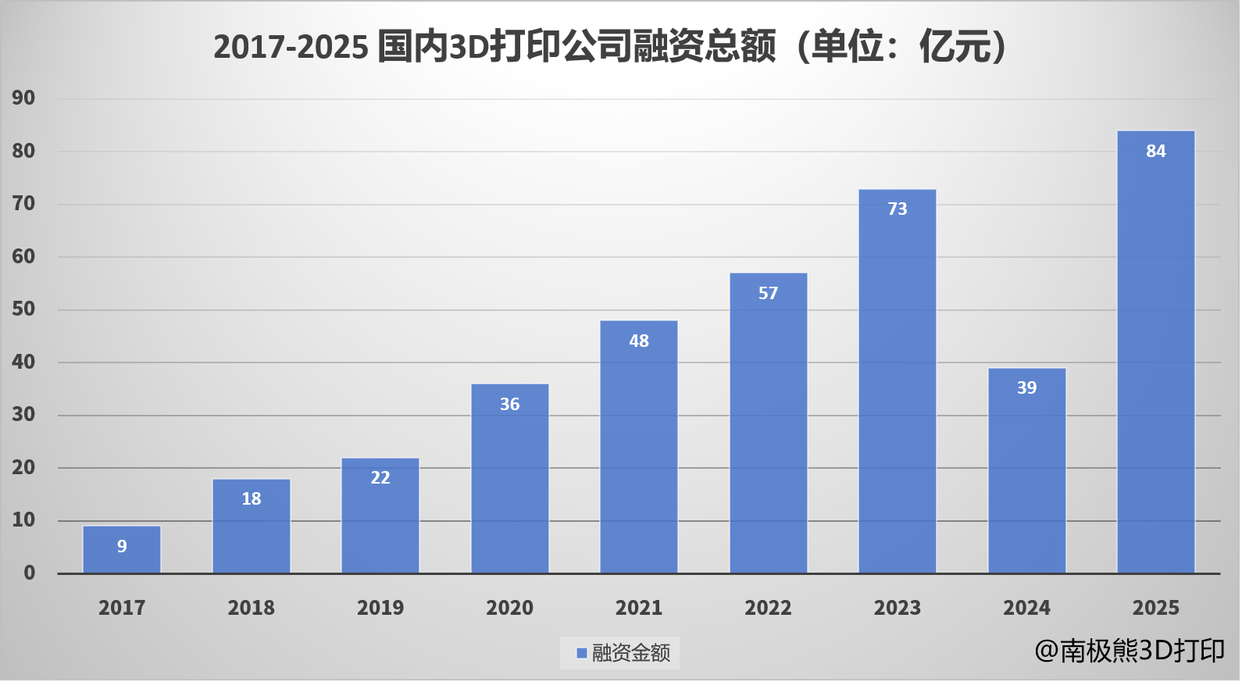

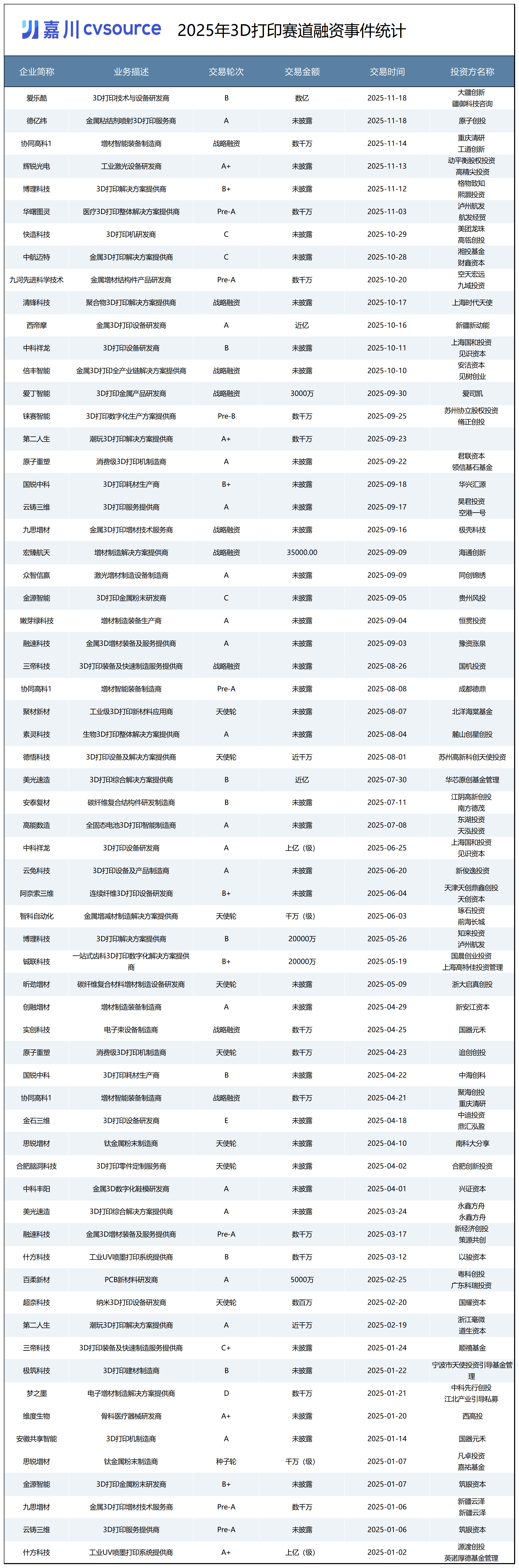

零散的融资案例之外,一组核心数据更能印证赛道的热度飙升。据南极熊3D打印的数据,过去几年,国内3D打印行业投融资事件基本上维持在30-40个之间,而2025年的融资事件直接达到100个(涉及81家公司,部分公司融资2-3次),翻了快3倍。

融资金额维度同样印证了赛道的资本热度。据同一数据源,2025年国内3D打印行业投融资总额约84亿元,创历史新高并扭转2024年下跌走势。不过行业融资并非持续高增,2023-2024年受资本市场大环境影响有所承压。

值得一提的是,2023年行业投融资总额仍增至73亿元,主要得益于铂力特超30亿元定向增发、华曙高科科创板IPO融资11.05亿元这两笔大额资金;2024年因缺乏此类大额融资且市场低迷,融资额回落;而2025年的爆发式增长,或意味着行业融资回归常态化的增长轨道。

另据投中嘉川 CVSource 数据,从投资标的来看,今年被投企业大致可以分为两类,一类是面向C端消费群体的3D打印公司,另一类是服务于工业领域的新材料或整体技术方案提供商。

一个更深层的趋势是,推动这轮热潮的不仅是市场化基金,还有来自地方政府的产业资本。资本不再追逐概念,而是押注于真实需求,为切实提升效率的技术投票。

市场化VC,如美团龙珠、高瓴创投、同创伟业、君联资本等知名机构在今年都有出手。此外,各地国资设立的早期投资机构也颇为亮眼。例如国器元禾管理的工业母机产业基金,在今年先后投资了安徽共享智能装备、桂林实创科技两家相关产业公司,彰显了产业资本对赛道长期价值的认可。

为什么是3D打印?

事实上,3D打印行业的再度走红,绝非资本的盲目炒作,而是技术突破的必然结果。

3D打印技术本身并不新鲜,早在十多年前,这种科技趋势就已经出现,但“成本高、速度慢、难量产”的痛点,也长期制约着行业的规模化发展。

近年来,一系列关键技术的突破,为行业发展按下了“加速键”。随着激光器、振镜等核心部件实现国产替代,直接推动设备制造成本大幅降低。以主流的FDM(熔融沉积成型)技术设备为例,2019年入门级产品均价仍在3000元以上,如今已有部分降至1000元至3000元区间。

此外,AI技术与3D打印的深度融合正在成为主流。AI工具允许用户通过简单的文本描述或图片输入生成3D模型,无需专业建模技能,极大简化了创作流程。

耗材成本的大幅下降与材料体系的丰富化,进一步拓宽了3D打印的应用场景。以消费级3D打印常用的PLA塑料为例,其价格已降至每公斤40元左右,较几年前降幅超过50%。在传统的塑料材料之外,碳纤维复合材料、环保树脂、金属粉末等新型耗材也开始不断涌现。

技术的成熟与成本的下降,也让长期深耕该赛道的投资人更加明确了价值判断方向。同创伟业追踪3D打印相关标的多年,覆盖3D打印材料、设备、服务甚至平台,曾投资过聚焦金属陶瓷复合材料3D打印技术的恒普激光,以及专注于高端模具和航空航天等高精尖市场金属3D打印的众智信赢。

据同创伟业王晶,3D打印最终会回归材料成型的本质,尤其是在工业场景,会作为众多工艺中的一环,最终落地到具体的产品。在这位投资人看来,当前3D打印赛道的投资逻辑已从“技术猎奇”转向“价值落地”。

北京某产业基金投资经理刘华平表示,“在3D打印国产化趋势越来越凸显的当下,看好行业未来的同时,也要保持理性,助力那些真正具备实力技术的企业走向高端化和国际化,不要为了投而投,做价值投资而非价格投资。”

两位投资人均强调,3D打印赛道的真正机会不在于短期的概念炒作,而在于技术能否切实转化为可规模化的产业价值——这一共识,或成为当前资本布局该赛道的核心逻辑。

政策层面的持续加码,更为行业发展注入了强心剂。2024年,《关于加快构建废弃物循环利用体系的意见》鼓励3D打印再生材料应用;2025年,商务部等8部门联合印发《关于大力发展数字消费共创数字时代美好生活的指导意见》,明确将桌面级3D打印设备纳入“数字产品消费”的重点方向。

多重利好叠加下,行业梯队已清晰成型。据前瞻产业研究院,从营收规模来看,我国3D打印行业企业第一梯队包括创想三维和纵维立方,专注于消费级3D打印机,营业收入规模在10亿元以上。

第二梯队包括铂力特、先临三维、光韵达等企业,平均年营收在1-10亿元间。其中铂力特是工业级3D打印设备的领军企业之一,其在金属3D打印领域有着显著的技术优势和市场占有率,先临三维主要涉及3D扫描与3D打印设备。

华经产业研究院预测,2025年全球3D打印市场规模将达298亿美元,到2030年有望攀升至853亿美元,其中中国市场占比将提升至35%。

消费级赛道蓄势待发

长期以来,3D打印行业呈现泾渭分明的格局:工业级设备主要面向航空航天、汽车制造、医疗等高端领域,性能强但价格高昂,动辄数十万元甚至数百万元;消费级产品则因精度有限、操作复杂,主要面向个人爱好者、创客等小众群体。

但这一格局正在被打破。国金证券指出,3D打印行业消费级渗透正当时,将迎来快速普及期。

当前,消费级3D打印赛道已从早年的混战阶段,逐步跑出一批头部企业。其中,创想三维、纵维立方、智能派三家企业与拓竹科技,被誉为“深圳四小龙”,相关数据显示,这四家深圳企业合计掌握全球入门级3D打印机九成市场份额。

创想三维递交的招股书也披露了清晰的行业竞争格局:2024年创想三维单年度出货量72万台,排名全球第二;拓竹科技以120万台的出货量排名第一;此外,智能派科技和纵维立方,2024年出货量分别约55万台和50万台。

它们路径各异:创想三维以高性价比推动技术普惠,已递表港交所;拓竹科技聚焦开发者,打造MakerWorld社区生态,月活超千万,模型数量破百万;智能派从教育套件转型,凭借光固化技术快速起量;纵维立方则以Photon系列打开海外市场。

不过,消费级3D打印的发展仍面临诸多挑战,行业爆发式增长的背后暗藏隐忧。

首先是低价内卷问题,随着大量企业涌入赛道,行业整体利润承压,产品质量参差不齐,加速了行业洗牌进程。

其次是用户留存难题,尽管设备门槛大幅降低,但部分用户在购买后,因缺乏持续使用场景、打印失败率较高等问题,导致设备“买后落灰”,既影响用户体验,也制约行业长期发展。

但不可否认的是,这些挑战并未改变行业发展的长期趋势。消费级3D打印背后,是个性化制造、数字消费等未来产业的巨大想象空间,当“硬件+软件+内容”的生态闭环逐步形成,3D打印机有望从可选消费品升级为家庭标配。

智能派科技联合创始人陈波直言,“消费级3D打印迎来iPhone时刻”,这一表述隐喻着行业已迎来引爆点,“近几年,消费级3D打印机已经走过了创新扩散理论里的早期尝鲜,进入到早期大众阶段了,行业头部的四家企业年营收也已经跨过10亿元的门槛。”

对于资本而言,这轮布局不仅是对短期市场热度的追逐,更是对长期产业价值的看好;对于行业而言,资本的注入将加速技术迭代与生态完善;对于普通消费者而言,这场变革正在重新定义“创造”的边界,让每个人都能成为“制造者”。