来源:直通IPO;文/孙媛

刚刚,“储能集成第一股”诞生。

1月27日,北京海博思创科技股份有限公司(简称:海博思创)登陆上交所科创板,发行价为19.38元/股,开盘价为73.6元/股,较发行价上涨280%,开盘市值达130.8亿元,随后涨至73.95元/股,然后有所滑落,截至9:40分,股价为61.6元/股,市值为109.48亿元。

作为国内领先的电化学储能系统解决方案与技术服务提供商,根据CNESA统计,海博思创在 2023 年中国储能系统集成商出货量排行榜中位列第二名,在 2022 年度、2021 年度国内市场储能系统出货量排行榜中发行人排名首位,为储能龙头公司。

而在其身后,更是能拉出一长串知名VC的名单,包括清控银杏、启明创投、武岳峰资本、蓝图创投、蔚来资本、启迪之星等机构。

他们的加持,也让海博思创从一级市场的风投宠儿,在今日,成功摘下“储能集成第一股”的桂冠。

清华系海归博士带队,储能系统一年收入69亿

而海博思创的故事,绕不开70后海归博士张剑辉。

出生于1978年,张剑辉17岁就考入清华大学机电系,随后在2001年获得硕士学位后,又考入美国加州大学伯克利分校电气工程与计算机科学专业,最终获得博士学位。

毕业后,张剑辉在美国国家半导体公司工作了5年。

这期间,他历任公司资深电路设计工程师、资深电路设计经理,带领团队完成了两款与新能源相关的量产芯片的设计和开发工作。2010年,张剑辉回到中国,进入西门子(中国)有限公司智能电网集团担任CTO。

不过,回国一年,张剑辉便放弃了大厂的高薪选择创业。

彼时,他敏锐地捕捉到国内新能源产业发展机遇,以及在“国内的创业天地比美国更广阔”的认知下,便自己出资100万元,拉上了美国国家半导体公司的两个80后同事一起在北京创业。

这二人便是联合创始人钱昊与舒鹏。

根据招股书,两人都对电池和储能有深入研究。钱昊是美国弗吉尼亚理工大学电气工程专业博士研究生学历,为正高级工程师;舒鹏则是美国斯坦福大学材料科学与工程专业的硕士研究生。

而三人的携手,无疑给海博思创叠满闪耀储能行业的光环buff。

2011年11月,取自HyperStrong谐音的海博思创在清华科技园一间小办公室里应运而生,既有着希望公司发展更大更强的美好愿景,同时也代表着“海归的博士想创业干出一番事业”的宏大理想。

创业初期,海博思创先是致力于电池管理系统的研发与创新。

凭借其在电池管理领域的深厚技术积累,为新能源车市场提供了高效、可靠的电池管理解决方案,主要客户覆盖了东风汽车、中通客车等知名大型车企。

之后随着新能源市场的不断发展,海博思创又敏锐地捕捉到了储能市场的巨大潜力,于是早在2016年就开始进入国内大型储能市场,并随后将业务重心转向储能系统的研发与生产。

也正是这一步,为海博思创奠定了在储能行业里,技术研发和生产销售的领先优势。

据招股书,2021年,储能行业尚处于从商业化初期向产业规模化发展迈进的早期阶段。而随着我国储能行业逐步进入规模化快速发展阶段,海博思创主营业务呈现高速增长态势。

公司与中国华能集团有限公司、国家电力投资集团有限公司等主要央企发电集团,国家电网、南方电网等电网公司,及特变电工、晶澳科技等新能源企业建立了良好合作关系。

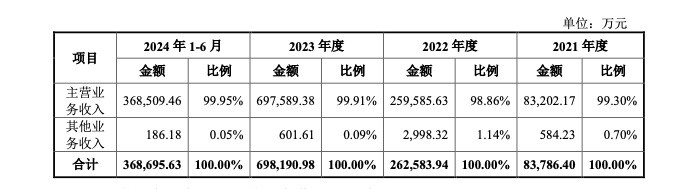

2021年至2024年上半年,公司主营业务收入分别为8.32亿元、25.96亿元、 69.76亿元和36.85亿元,主营业务收入占比分别为99.30%、 98.86%、99.91%和 99.95%,营业收入的变化趋势主要是由主营业务收入变动导致。

其他业务收入主要为废旧电芯及模组、配件散料、维修服务等销售收入。而其主营业务收入就主要来源于储能系统的生产和销售。

报告期内,公司储能系统的收入分别为6.53亿元、24.56亿元、69.27亿元和36.50亿元,占主营业务收入比重分别为78.52%、94.61%、99.30%和 99.04%,2021-2023 年的年均复合增长率达到 225.62%。

可以说,储能系统的收入,为海博思创打下了业绩江山。

三年业绩“跨越式”增长,却仍有隐忧待解

时至今日,海博思创专注于电化学储能系统的研发、生产、销售,为传统发电、新能源发电、智能电网、终端电力用户等“源-网-荷”全链条行业客户提供全系列储能系统产品,提供储能系统一站式整体解决方案,亦为新能源工程机械和新能源汽车领域的客户提供动力电池系统产品。

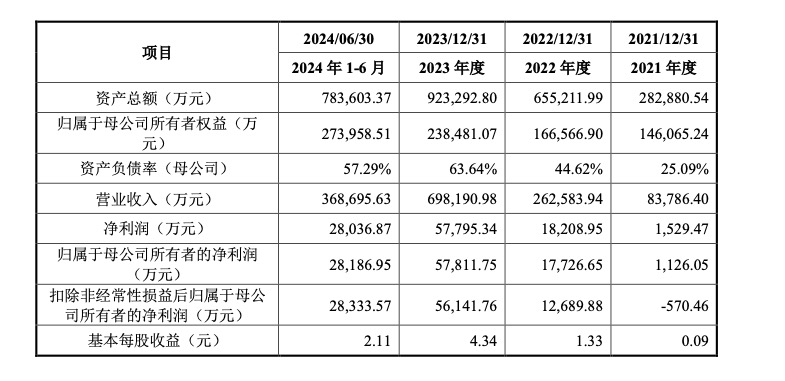

2021年至2023年间,海博思创营业收入分别为8.38亿元、26.26亿元、69.82亿元,当期营收增速分别为126.25%、213.40%、165.89%,三年间营收复合增长率高达188.67%。

同期,扣非后净利分别为-570万元、1.27亿元、5.61亿元,可见盈利能力大幅提升,经营业绩呈快速增长趋势。

2024年1-9 月,随着储能项目广泛应用,储能装机规模快速增加,公司储能系统销量持续增长,营收51.98亿元,较去年同期增长20.40%,扣非后净利为3.10亿元,较上年同期增长 88.84%。

而公司业绩的一路高歌猛进,自然离不开资本助力。

公司从前身海博有限设立至2020年6月变更为股份有限公司,共经历8次增资及6次股权转让,注册资本由100万元增加至11,283.52万元,股东由1名增加至26名。

其中除去张剑辉、钱昊、舒鹏、罗茁这四名自然人股东外,就有22家机构股东参与。

乃至业绩转折点的2021年,海博思创又是时隔3个月就相继完成两轮增资。

先是6月,合肥蔚悦、东方氢能、长江兴宁、楚天长兴、丝科创、湖州云菏、清控银杏、海宁聚恒保、海国智鑫、融智翠微以47.28元/股的价格合计认购新增股份 1184.97 万股,取得本次增资后公司9.40%的股权,增资价款合计5.602亿元。

随后9月,湖州云菏、海宁聚恒保、海国翠微、丝路科创、杭州荟能、嘉兴鼎菏以47.28元/股的价格认购新增股份722.36万股,取得本次增资后5.42%的股权,增资价款合计3.415亿元。

也就是说,3个月时间,海博思创就融到了9.017亿元。

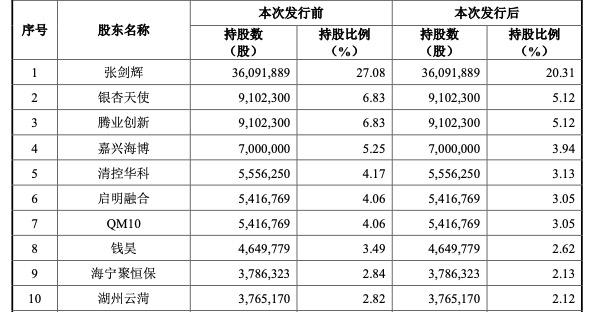

IPO后,张剑辉直接持股20.31%,为第一大股东,银杏天使跟腾业创新分别持股5.12%,共同位列第二大股东。

按照开盘市值130.8亿元计算,张剑辉身家26.57亿元。

不过,值得注意的是,在海博思创业绩“跨越式”增长背后,也并非毫无隐忧。

首先是财务层面上,最能体现企业盈利能力的毛利率在持续下滑。

2021年至2024上半年,海博思创主营业务毛利率分别为20.49%、 20.79%、19.80%和19.47%,其中,储能系统业务的毛利率分别为 24.80%、 23.05%、20.02%及 19.00%,2023 年储能系统毛利率同比降幅较大,达3.02%,而2024 年上半年毛利率降幅趋缓。

对比来看,2022年至2024年上半年,海博思创同行业可比公司储能系统毛利率平均值分别为22.43%、25.75%、30.49%,海博思创毛利率近两年来甚至已经开始低于行业平均水平。

对此,海博思创表示随着电化学储能行业快速发展,众多厂商纷纷切入储能系统领域,而2024 年以来国内电化学储能系统价格仍然整体下行,影响公司储能系统销售价格也同样出现下降,进而导致2024年上半年新增订单的毛利率继续下滑。

不过公司已经持续加大海外储能系统业务拓展,已获取多项海外业务订单和框架合同。目前海外储能系统的销售毛利率较高,海外业务收入增加将一定程度抵御毛利率波动风险。

其次是,在创新研发投入上,海博思创也同样弱于同行。

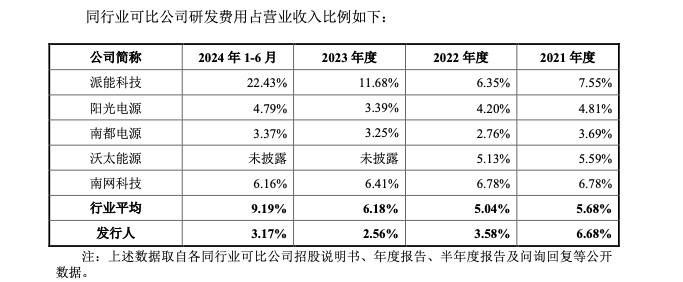

报告期内,公司研发费用支出分别为0.56亿元、0.94亿元、1.79亿元和1.17亿元,占营收的比例分别为 6.68%、3.58%、2.56%和 3.17%。其中,2021年至2023年也呈现逐年下滑的态势。

而同期,行业平均研发费用率分别为5.68%、5.04%、6.18%、9.19%,正逐年递增,仅2023年来看,海博思创研发费用率仅为行业平均的41.4%。

在招股书中,海博思创也坦言,电化学储能行业技术涉及多个技术领域和学科,随着行业技术水平不断提高,新技术和新产品的更迭速度较快,公司只有通过不断进行技术升级和创新,才能紧跟行 业发展趋势,持续推出适应市场需求的新产品,保持长期竞争力。

若未来公司技术和产品迭代速度跟不上行业发展水平或不能满足客户的需求,公司产品的竞争力将受到削弱,将对公司生产经营和技术积累造成不利影响。

在招股书中,海博思创初步测算,预计2024 年度可实现营收82.66亿元至87.01亿元,同比增长 18.39%至24.62%,该增速已经远低于过去三年188.67%的年复合增长率。

可见,此次成功上市后,已实现跨越式增长的海博思创还需进一步交出可持续增长的长期答卷。