来源:猎云精选;文/邵延港

对于浪潮云来说,从2018年开始,IPO就是一个既定的战略。但时至今日,伴随着云计算市场的风云变幻,浪潮云的上市进程仍是一个进行时。

近日,证监会官网披露了浪潮云第十一期上市辅导进展情况报告。而这一次距离启动上市辅导已经33个月了,距离独立上市计划公开也已经有近五年的时间。

作为山东著名企业浪潮集团旗下公司,浪潮云是中国最早提供云服务的厂商之一,在国内云计算市场上是一个低调且神秘的存在。在2020年3月的Pre-IPO的C轮融资后,浪潮云估值突破100亿元,将谋求科创板上市。如今,浪潮云冲刺集团旗下的第四个IPO,必然引起资本市场的诸多关注。

与市场上的其他云计算厂商不同的是,浪潮云依托浪潮集团的市场影响力,长期位居国内政务云市场第一把交椅。在AI时代,云计算厂商面临新的机遇和挑战,但在机遇面前,云云平等,浪潮云的机会在哪里呢?

估值180亿,浪潮云漫长的IPO筹备之路

目前浪潮云正处在第二次上市辅导进程中,始于2022年4月。两次辅导机构均为中信证券。

第一次是在2020年6月24日,山东证监局网站披露浪潮云首次公开发行股票并上市接受辅导公告,计划冲刺科创板。同年11月,浪潮云完成上市辅导,但后续并没有上市申报。

对于首次完成上市辅导,却没有进行申报,浪潮云当时对媒体的说法是:之前因为集团发生了一些变动,没有上市申报,根据辅导规定辅导验收后一年没有申报要重新接受辅导。

相较于第一次半年内完成上市辅导,浪潮云第二次上市辅导额周期显得有些长。值得注意的是,2019年上半年时,浪潮云高管称将登陆创业板,一年后,又将目标瞄准刚开板不久的科创板。

据近日公开的辅导进展报告,浪潮云当前仍存在的主要问题是:公司与浪潮集团有限公司及其下属企业存在较多关联交易,关联交易主要为向浪潮采购服务器、存储、网络设备等硬件基础设施形成的关联采购,关联交易发生具有必要性及合理性。

浪潮集团是中国IT行业的重要代表之一,甚至是山东的科技创新的一张名片,业务涵盖云计算、大数据、人工智能、工业互联网、5G等。浪潮云承担着浪潮集团进军云计算的重要使命。

2010年1月,浪潮集团表示将在这一年正式涉足云计算市场。2013年,时任浪潮集团董事长的孙丕恕说动济南市政府,成立了济南市浪潮云计算中心,全球第一朵“政务云”诞生。

2015年,浪潮集团成立浪潮云,将云计算业务独立出去。这一年,中国云计算市场全面开花,国内IT企业纷纷向云计算转型。

独立后的浪潮云,也受到了资本市场的关注。

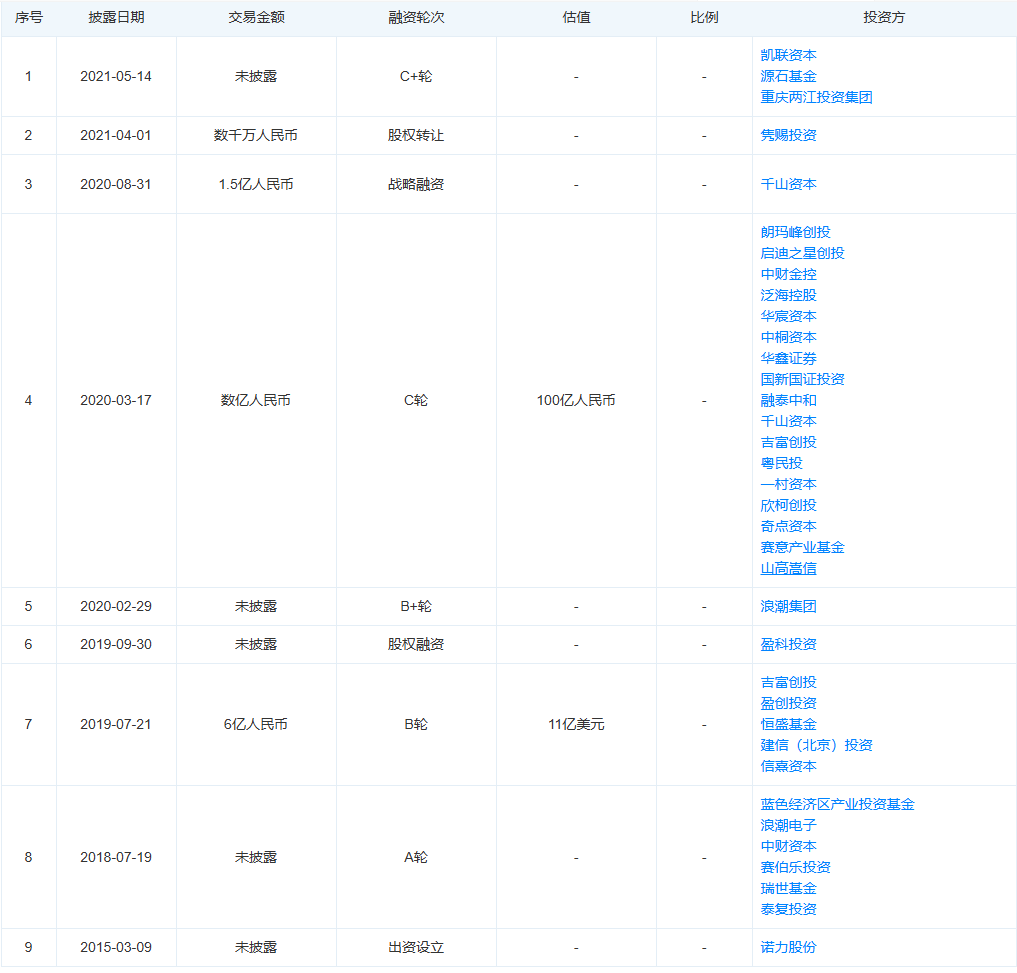

据天眼查信息,2018年至今,浪潮云完成了8轮融资,投资方包括朗玛峰创投、启迪之星创投、中财金控、泛海投资、华宸股权、中桐资本、华鑫证券、华融瑞泽、蓝色经济区产业投资基金、浪潮电子、中财资本、赛伯乐投资、湖南瑞世、泰复投资等。

其中,在2020年3月,即启动上市辅导前的一个月,浪潮云完成C轮融资,估值超过100亿。

据2023年年中长城战略咨询发布的《中国独角兽企业研究报告》,浪潮云以24.8亿美元(按当月汇率,约合人民币180亿元)的估值进入独角兽榜单。

股权结构方面,2024年3月,经浪潮集团总经理办公会审议,浪潮软件科技有限公司将其持有的浪潮云181398619股股份无偿划转给浪潮集团,4月12日完成工商变更,浪潮云控股股东从浪潮软件科技有限公司变为浪潮集团,持股比例为50.09%。

此外,浪潮集团作为一家成立三十余年的老牌国企,如今旗下已经有浪潮信息、浪潮软件、浪潮数字企业三家上市公司。同时,浪潮集团也在培育其他的IPO。

2023年6月,浪潮集团旗下半导体公司山东华光光电子股份有限公司申请科创板IPO,但在一年后的2024年6月,该公司撤回科创板IPO申请;此外,在2023年,浪潮旗下大数据公司浪潮卓数,被曝出在2025年会有IPO上市计划。

浪潮云作为浪潮业务版图中的重要的一极,其IPO之路稍显漫长了。

机遇面前,“云云”平等

云计算是一个“烧钱”的市场,云计算厂商要堆基础设施,也要找对技术路线,每一步都伴随着市场的血雨腥风。

早在2019年,浪潮就对外宣布,浪潮云已经实现盈利,这在彼时的云计算厂商不计成本地推广市场的行情中,国内外能够实现盈利的公有云厂商并不多。彼时的阿里云尚在亏损状态。

2022年10月,浪潮云总经理颜亮称,浪潮云的短期目标是推动上市,中长期则是抢占行业云市场。

浪潮云依托集团在政府、行业、企业信息化领域30余年的深厚经验技术积累,面向政府机构和企业组织,提供覆盖IaaS、PaaS、DaaS、SaaS及管理服务等在内的公有云服务,连续多年政府市场占有率第一、公有云市场前三。

据了解,在规模方面,浪潮云是首批国家机关云服务供应商,已服务245个省市政府,20000个政府部门,政府应用60000+,服务人员8.7亿,企业客户128万个,生态伙伴1000+。

作为政务云市场最早的布局者以及“政务云”概念的提出者,浪潮云在政务云市场的头把交椅,也未必能守得住。如今,在华为云、三大运营商的云计算服务的攻势下,浪潮云的市场份额也在一点点让出去。

在AI时代,浪潮云也在进化,其将自身定位为“智慧系统的全场景运营商”。 为此,浪潮云打造了海若大模型,依托海若智能体生态伙伴,面向水利、烟草等行业共同开发打造了300余个行业大模型场景。

在2024年海若大模型业务战略发布时,浪潮云称将投入50亿资金,依托数字创新生态共同体,加快推动海若大模型在100个城市的快速落地。

据第三方调研机构报告,浪潮云以大模型成熟度与综合服务经验双料第一的成绩,位居中国政务行业大模型市场第一位。

但在机遇面前,各大云厂商的嗅觉一致,浪潮云如何脱颖而出呢?

在大模型时代的算力需求背景下,AI成为云计算厂商营收增长的又一动力,AI也成为云计算厂商竞争态势中“牵一发动全身”的角色。如今,智算中心与 AI云,是当前智算基础设施的两种主要形态。智算中心主要由地方政府和电信运营商主导建设;而AI云一般由公有云计算厂商进行区域范围的建设布局,目前,华为云、百度智能云、阿里云、腾讯云等厂商占据国内 AI公有云市场份额近 94%,平台效应凸显。

未来,浪潮云面临的市场竞争压力会更大。