来源:猎云精选,文/韩文静

市值不到百亿,却准备一口气分红百亿。如此大手笔的操作来自在港上市的平安好医生,曾经的“互联网医疗第一股”。

近日,平安健康医疗科技有限公司(股票简称“平安好医生”公司简称“平安健康”)公布,建议从储备的股份溢价账中派发特别股息,每股9.7港元,本次派发股息总额将达到108.5亿港元。

12月6日,是平安好医生的除净日,公司股价盘中拉升一度涨超20%至6.68港元。截至当日收盘,每股涨12.69%至6.04港元,总市值67.58亿。

企业分红本是盈利后的回报行为,但此事的蹊跷之处在于,港股上市六年的平安健康,已连续亏损数年,直到今年上半年才取得盈利——调整后净利润近9000万,这与百亿的分红金额比起来,相差甚远。

刚刚实现盈利就进行大手笔分红,平安健康迅速被推到市场的风口浪尖,公司是否真的迎来了向上的反转时刻?

前脚扭亏为盈,后脚分红百亿

先从一纸公告说起。

11月14日,平安好医生宣布建议宣派特别股息。根据公告,该公司计划从公司储备的股份溢价账中向股东派发每股9.7港元的特别股息,目前,平安好医生总股数11.18亿股,本次派发股息总额将达到108.亿港元。

据悉,公司于12月4号召开特别股东大会,此次派息的除权除息日为2024年12月6日,派息日为2025年1月24日。本次派息可以部分现金及部分新股方式收取股息。

这是平安好医生上市以来的首次分红。今年上半年,平安健康营收20.9亿元,调整后净利润约9000万元,首次扭亏为盈。

作为一家才刚扭亏为盈不久的互联网医疗公司,这样大手笔的分红是否合理?

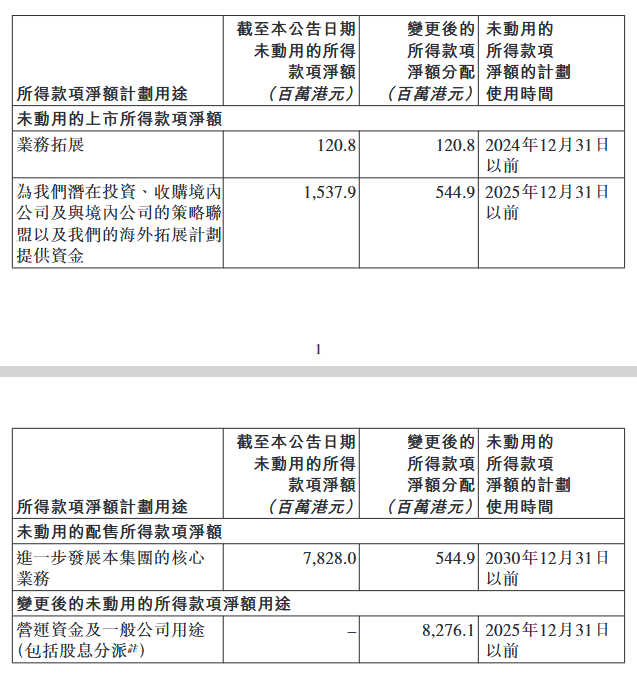

对此百亿分红预案,平安好医生回应称,本次派息计划符合公司及股东整体利益。本次派息资金并非来自于上市公司的经营利润,此次分红的资金主要来源于上市募集所得款以及未动用的配售所得款项。

据悉,平安好医生自上市收取的所得款项净额为约85.64亿港元,自配售收取之所得款项净额为约 78.28亿港元,变更所得款项用途后,将其中的82.76亿港元用于本次股息分派。

毫无疑问,上市公司大举分红,股东是受益者。

该公司的控股股东为中国平安,后者通过安鑫有限公司持有11.19亿股,持股比例39.41%,另外合生创展集团有限公司持有9772.61万股,持股比例8.73%。

如果按照此比例推算,中国平安将分得42.8亿港元左右,合生创展将分得9.5亿港元左右。

值得一提的是,平安好医生在这次的派息公告中提到:“安鑫(平安集团间接全资附属公司)可能会因选择通过以股代息收取特别股息而导致其持股比例增加公司经扩大已发行股本的2%以上,因此其可能须根据《收购守则》规则26作出强制性全面要约。”

简言之,若安鑫选择以股代息收取特别股息,平安集团对于平安健康的持股比例可能增加,加强了对平安好医生的控制。

自2018年上市以来,平安好医生一路上扬,2021年最高点股价突破148港元/股后,开始就是一路下跌,至今来到了6港元左右,市值蒸发超过1000亿港元。

九年三度换帅,业务“举棋不定”

背靠平安集团,平安健康可谓是含着“金汤匙”出生,从2014年诞生到2018年上市,平安好健康仅用了4年时间,就坐上了“互联网医疗第一股”的席位。

然而,比起上市时的顺利与风光,平安健康在盈利能力方面,似乎并没有太好的运气。

2015年到2023年,平安健康年度净亏损总额始终保持高位,数额分别为3.24亿元、7.58亿元、10.02亿元、9.12亿元、7.47亿元、9.49亿元、15.37 亿元、6.40亿元、3.35亿元,九年累计亏损超72亿元。

背靠大树难乘凉,盈亏问题始终是外界对平安健康的关注点,即便有母公司“傍身”,但直到今年上半年,平安健康才首次实现半年度盈利,公司实现净利润6062.9万元,经调整净利润为8973.9万元。

业绩就像一面镜子,映衬着公司过往战略布局的结果。成立至今,平安健康在商业模式上,走了不少“弯路”——从面向C端的互联网医疗,到启动聚焦B端企业用户的全面转型,再到主动剥离低战略协同性业务,“转型”二字常常被提及。

公司的业务转型也往往伴随着人事的变动,自成立以来,平安健康更迭了三任掌门。

首位“掌门人”王涛执掌公司近六年,在这位来自互联网领域高管的带领下,平安健康选择典型的互联网医疗之路,主要向C端用户提供免费或低价的线上问诊服务。

2020年是平安健康一个关键的分水岭。

彼时,王涛遭遇免职,平安健康的职业经理人时代结束,与此同时,中国平安内部培养的“嫡系”管理人员方蔚豪上任,随后全面启动业务战略转型,平安好医生开始“去C端”化,逐渐远离互联网医疗赛道,精简掉战略协同性不足的业务,战略重心被收拢至平安集团内部。

2023年11月,李斗接棒方蔚豪,成为平安好医生的第三任CEO,他是平安团队里为数不多同时拥有医药、快消、保险、养老等多个领域管理经验的高管。

至此,短短九年间,平安健康三度换帅。

在李斗接任之时,平安健康的低战略协同性业务调整基本完成,F端(综合金融客户)、B端(企业客户)多项指标均有了明显好转。

值得关注的是,李斗将此前在居家养老领域的经验带到了平安健康。在2023年的年报中,平安首次将“综合金融+医疗健康”战略微调为“综合金融+医疗养老”。这意味着,“养老”步入整个集团战略布局。

此外,平安健康也并未放弃个人用户(C端)业务。今年上半年的中期业绩发布会上,平安健康表示,随着用户习惯的养成,未来将进一步推进F2C/B2C裂变增长,打造第二增长曲线。

行业洗牌仍在继续

回看整个互联网医疗行业,2014年前后,互联网医疗行业兴起,平安好医生、微脉、医联、阿里健康等带着“互联网+健康”标签的企业开始肆意生长,探索着互联网医疗行业的边界和可能性。

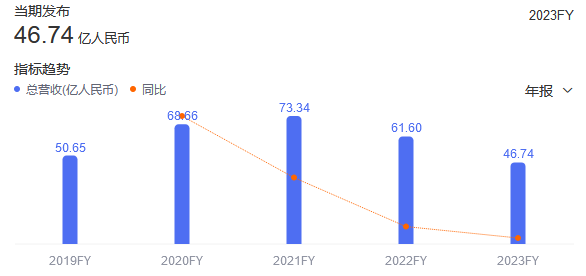

但并不是所有的互联网医疗企业都能随着行业的快速增长而迎来转机。2022年,平安健康出现了自2015年以来首次出现营收下滑的情形,实现营业收入61.6亿元,同比下降16%;2023年,平安健康总营收进一步下滑至46.74亿。

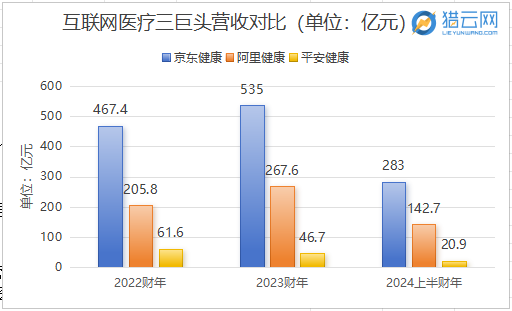

横向来看,与曾经并行的另两家互联网医疗巨头——京东健康和阿里健康相比,平安健康的后劲也略显不足。

在2023财年,京东健康营收535亿,同比增长14.5%;阿里健康营收为267.6亿,同比增长30.1%;平安健康营收为46.7亿元,同比下降了24.7%。

根据最新的财报数据,今年上半年,京东健康实现营收283亿元,同比增长4.6%,阿里健康上半财年营收142.7亿元,同比增长10.2%,平安好医生上半年的营收仅为20.9亿元,同比下降5.8%。

从营收体量上看,平安健康已经全面落后。

对于最新财务数据里的营收下滑,平安健康对此解释称,既有部分业务模式变化导致的收入确认延后,也受到2023年同期高基数的影响。

更深层次地看,这反映了平安健康在转型过程中面临的挑战和阵痛,在剥离低协同性业务和重构业务结构时,整体营收难免在短时间内产生负面影响。

在整个互联网行业都在纷纷强调降本增效和自我造血能力的当下,“减亏”是首要任务,随着改革的深化,平安健康逐步剔除了跟主业协同性不高、盈利能力较低的实物类销售业务,业务重心逐渐从医药电商“卖药”业务,转向To B/To F端的“医疗服务”业务。

最新的财报显示,公司在F端、B端收入增长强劲,盈利能力也有显著提高,这都表明公司的战略改革与业务优化起到了很好的效果。

“2024年中期实现盈利确实来之不易,主要得益于战略业务的稳健发展和运营效率提升两方面因素。”李斗在业绩会上表示。

如今,站在成立十周年的节点上,平安健康逐渐厘清业务主次,从错综复杂的组织变化中走出,聚焦精力全力夺回用户心智。

以今年上半年的盈利为新起点,平安健康的业绩反转无疑打开了向上的空间,如何在业绩层面持续开疆拓土,或许是其需要给出的下一个答卷。