来源:直通IPO,文/王非

11月29日,联芸科技(杭州)股份有限公司(下称:联芸科技)正式在上交所科创板挂牌上市,发行价格为11.25元/股,发行市盈率为166.67倍。

开盘,联芸科技较发行价暴涨约492.53%,报66.66/股。截至收盘,其股价涨353.16%报50.98元/股,市值约234.51亿元。

IPO进程显示,联芸科技在2022年12月获受理,历经三次财务资料过期、两轮问询,于今年5月顺利过会。

此次IPO,联芸科技实际募资11.25亿元,募资净额约为10.33亿元,将投向新一代数据存储主控芯片系列产品研发与产业化项目、AIoT信号处理及传输芯片研发与产业化项目、联芸科技数据管理芯片产业化基地项目等。

需要注意的是,联芸科技2022年12月的招股书显示,其计划募资22.27亿元,上会稿则显示计划募资约15.20亿元。也就是说,该公司实际募资额,较其最初预想募资额减少近一半。

联芸科技成立于2014年,是一家提供数据存储主控芯片、AIoT信号处理及传输芯片的平台型芯片设计企业,已构建起SoC芯片架构设计、算法设计、数字IP设计等全流程的芯片研发及产业化平台,公司推出的系列化数据存储主控芯片、AIoT信号处理及传输芯片可广泛应用于消费电子、工业控制、数据通信、智能物联等领域。

值得一提的是,联芸科技在成立后的第三年,就获得海康威视及其全资子公司海康科技的投资(工商变更发生于2017年4月)。

招股书显示,IPO后,联芸科技创始人方小玲直接持股约6.58%,并通过其控制的持股平台弘菱投资、同进投资、芯享投资合计控制公司41.87%的股份,系公司实际控制人;海康威视和海康科技分别持有联芸科技17.55%、11.70%股份,分别为第二、第三大外部股东,“海康系”合计持股高达约29.25%。

按照收盘市值计算,“海康系”账面价值约68.59亿元。

目前,联芸科技的主要客户包括客户E、江波龙、长江存储等,均为所在行业的标杆客户。 2021-2023年,公司芯片产品销售数量合计分别为3534.15万、3362.19万、4400.03万颗,复合增长率为11.58%;2024年上半年,该公司芯片的销量为2693.78万颗。

需要注意的是,2019-2023年及2024年上半年,联芸科技前五大客户收入占营业收入的比例分别为85.71%、86.33%、75.91%、76.11%、73.12%、76.81%。

其中,客户E及其关联方一直是联芸科技第一大客户,销售金额占销售总额的比例高达31.36%、40.59%、38.44%、37.57%、30.73%、19.45%。

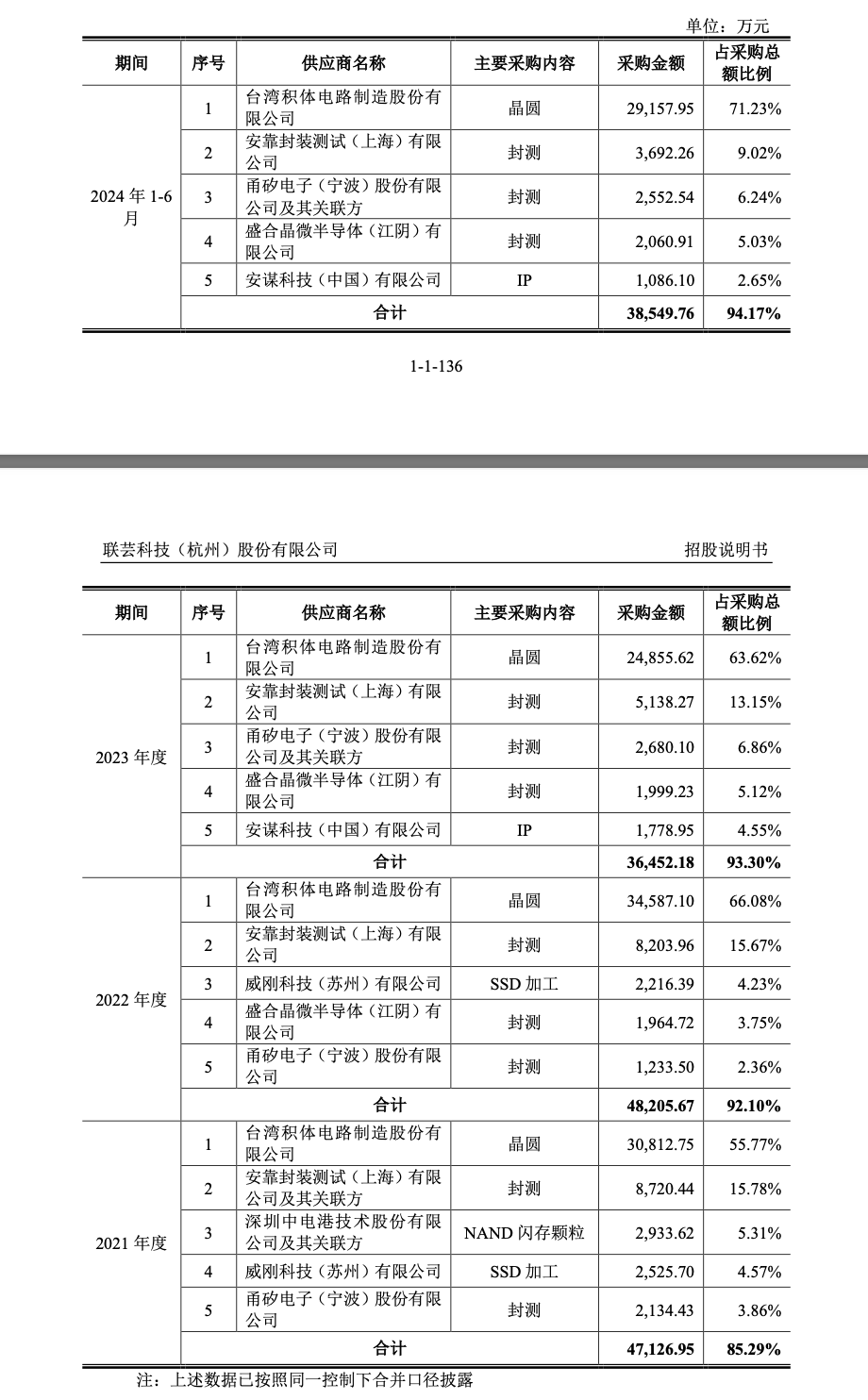

此外在供应商方面,2019-2023年及2024年上半年,联芸科技向前五大供应商的采购金额分别约为9623.52万、1.56亿、4.71亿、4.82亿、3.65亿、3.85亿元,占各年度采购总额的比例分别为90.54%、89.39%、85.29%、92.10%、93.30%、94.17%,供应商较为集中。

其中,联芸科技晶圆的供应商为台积电,公司向台积电的采购金额占当年采购总额的比例分别为59.93%、45.71%、55.77%、66.08%、63.62%、71.23%,采购占比较高。

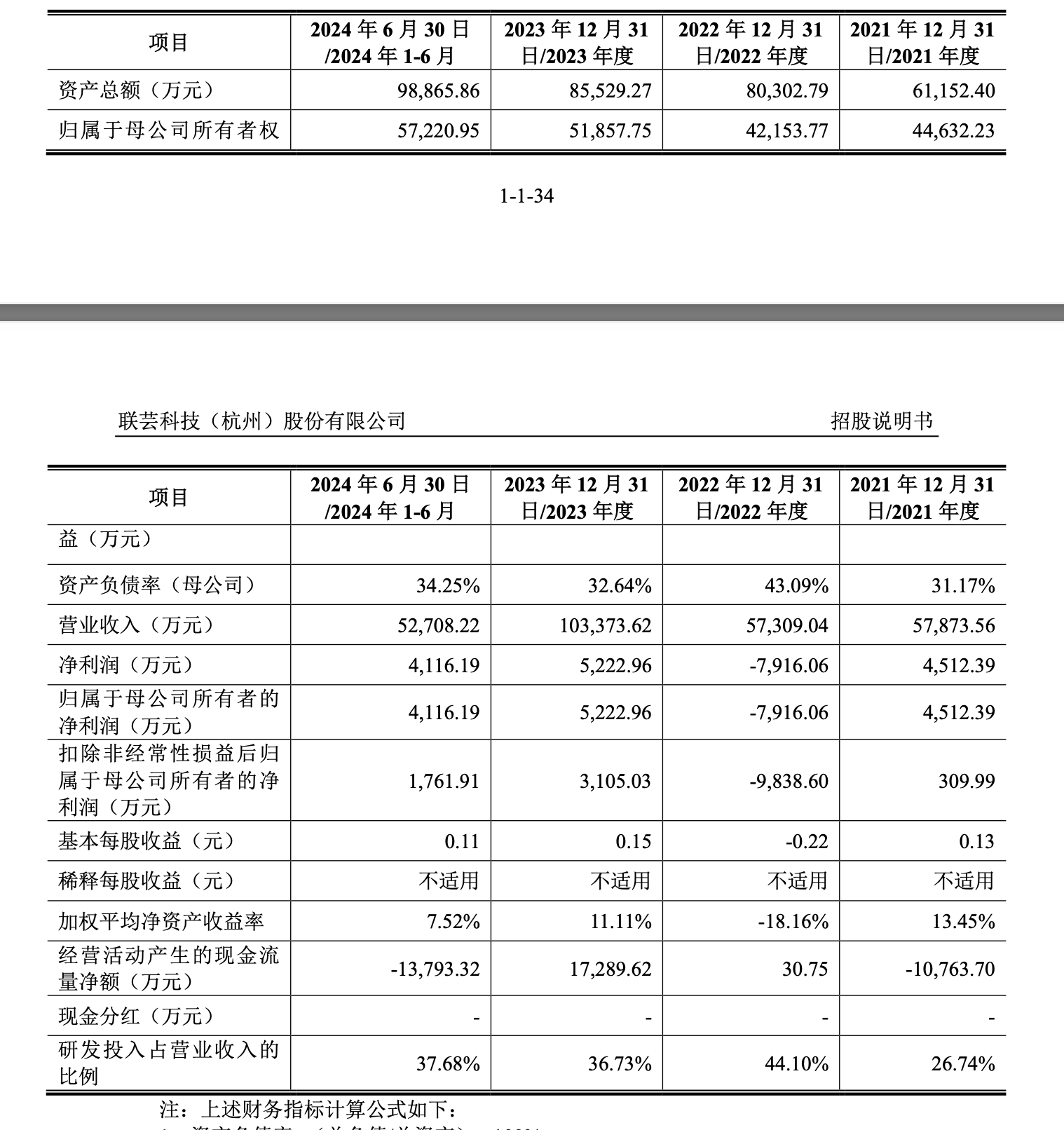

综合多份招股书显示,2019-2023年及2024年上半年,联芸科技的营业收入分别约为1.77亿、3.36亿、5.79亿、5.73亿、10.34亿、5.27亿元;归母净利润分别约为-2586.16万、-400.66万、4512.39万、-7916.06万、5222.96万、4116.19万元;扣非归母净利润则分别约为-4383.95万、-3193.13万元、309.99万、-9838.60万、3105.03万、1761.91万元。

2019-2023年及2024年上半年,联芸科技的研发费用分别约为0.81亿、1.00亿、1.55亿、2.53亿、3.80亿、1.99亿元,占营业收入的比例分别为45.93%、29.62%、26.74%、44.10%、36.73%、37.68%,占比相对较高。

截至2024年6月30日,联芸科技研发人员占总员工比例达到83.04%,在主营业务领域合法拥有61项中国境内发明专利和9项实用新型专利。

今年前三季度,联芸科技营业收入约8.25亿元,较去年同期增长20.31%;归母净利润为7318.44万元;扣非归母净利润为2570.34万元。基于此,该公司预计2024年全年营业收入约11.10亿-12.10亿元,同比增长约7.38%-17.05%,预计扣非归母净利润为3700万-6000万元。