来源:猎云精选;文/邵延港

智驾在普及,但智驾供应商的生存处境却不乐观。

有报道称今年一位国内智驾供应商负责人在朋友圈发文吐槽,内容大致是,某OEM项目投标,团队花了好几周时间精细计算了软件和硬件成本,报了一个基本平衡的价格,其他友商的价格也差不多,结果某“黑马”公司直接报了一半的价格,夺标成功。

汽车智能化趋势之下,中国智驾供应商面临全球智驾Tier1的重新洗牌。但中国的智驾供应商,仍面对在主机厂“自研之风”和同行价格角逐的双重压力。

其实,智驾供应商之间的价格战,已经打得热火朝天。最直接的原因,还是车企在价格战中,对于成本的疯狂控制,导致智驾Tier1也很难。

大约从十年前开始,昔日的“A股地图一哥”四维图新,就已经准备撕掉“图商”这一标签,开启一揽子业务转型计划。

四维图新的转型一直围绕汽车展开的,其为转型智驾更是已经耗费数十亿,近些年也陷入了财务亏损泥潭。

如今来看,转型智驾的四维图新可谓起了个大早,赶了个晚集。当前的市场环境下,“打价格战”,似乎是其卡位自动驾驶领域第一或第二的关键。

撕掉“图商”标签后:踩坑禾多,押中佑驾创新,接手滴滴智座

四维图新自1997年就开始研发中国导航电子地图,是国内首家获得导航电子地图制作资质的企业,也是第一家做出手机导航的企业。2002年,四维图新正式成立,开始将地图数据进行商业化。

曾经的四维图新,将市场份额做到中国第一,全球第三。然而,随着2014年前后自动驾驶概念的推广,与很多车企做了车载导航的四维图新发现,业内很多人都认为在自动驾驶中高精度地图非常重要。彼时的四维图新觉得不能只做图商了。

四维图新的转型思路很清晰,都是围绕汽车展开的,从2015年成立自动驾驶研发部开始,四维图新的就已经到了发展的交叉路口。2017 年四维图新提出“智能汽车大脑”的战略,收购杰发科技,布局汽车电子芯片,2019 年获批北京市自动驾驶路测T3牌照……

几年内,四维图新从基础数据服务商,到大数据生态,从数据和软件方案提供商,到软硬件一体化布局,再到汽车智能化服务商,打造了“智云-智驾-智舱-智芯”业务体系。

随着业务转型进度提速,四维图新也变成了一家新的一级供应商。今年10月,程鹏公开表示:“四维图新已经进化了,把地图变成训练和工具链。四维图新的定位是以软件为核心的新型tier1,向以智驾为龙头的汽车智能化服务商转型。”

为业务转型,四维图新在对外投资布局中也不手“软”。天眼查数据显示,从2017年开始,四维图新就不断押注自动驾驶厂商禾多科技和佑驾创新,其中,更是连续参投禾多科技的五轮融资,从天使轮便开始支持。

不过,如今佑驾创新已获证监会境外发行上市备案,即将登陆港股市场,而禾多科技却暴雷,公司资金链断裂,为了筹集资金,创始人倪凯甚至出质了个人股份。此前有传闻称倪凯加入四维图新,不过四维图新否认了该传言。

此外,在今年8月28日,四维图新发布公告,公司增资四维智联1亿元人民币。同时,四维智联收购了滴滴智慧交通的近300人团队。有媒体报道称,该团队主要负责智能座舱等技术的研发。

四维图新与滴滴的合作可以追溯至地图服务时代,其为滴滴提纲运力调配、App 导航规划等能力上的加持。如今,四维图新接手滴滴智能座舱团队,主要是看中滴滴团队的人才资源。

在10月举办的四维图新年度用户大会上,四维图新CEO程鹏表示:“四维图新会不断吸纳(智能驾驶)团队,通过招聘、收购、整合等等动作。”

并且四维图新还透露,今年很多初创企业,甚至主动投进来,问其要不要团队。

经过十年的转型探索,目前,四维图新已形成以智驾为龙头,整合芯片、智能座舱、大数据、高精度定位等全套软硬件组合方案的产品布局。

2024年上半年,四维图新营收16.67亿元,同比增长11.08%。其中,智驾业务营收为1.24亿元,同比下滑13.70%,占营收比重7.45%。

公司智驾产品包括L2行车产品、L2行泊一体产品,舱泊一体产品,舱行泊一体产品。据第三方机构统计,在自主品牌新能源乘用车市场,四维图新L2级ADAS产品以32.44%的份额占据市场第一。

突围方向在“性价比”

程鹏说,四维图新目标是成为智驾领域的第一、第二。

在自动驾驶技术阵营中,不乏互联网科技巨头、传统和新兴汽车制造商以及各色自动驾驶创业企业。面对复杂的行业竞争格局,四维图新该如何破局?

从业务转型的积累来看,四维图新开发自动驾驶的优势之一还是在于地图的能力。近些年,随着对技术的投资,量产的试验,四维图新似乎掌握了一些门道。

可以确信的是,当前的智驾Tier1市场,差异化竞争的思路依然好使,四维图新主打的就是极致性价比。

而“极致性价比”,面对的是中国高度内卷的智驾市场。

如今,主机厂的价格战导致车企们再三追求降低成本,车企们更是将降本的压力传导到了上游供应商。

据报道,今年以来,博世、采埃孚、米其林、法雷奥、舍弗勒等欧洲汽车零部件巨头,接连宣布了裁员计划,汽车供应链Tier 1寒潮显现。

智驾供应商的处境也不乐观。

成本下降与创新提升成为了汽车产业链的主旋律,高强度的市场竞争加速筛选产业链中更擅长成本控制与经营效率的主体。

另外,自动驾驶技术的资源消耗巨大,巨额亏损是普遍现象。在这些智驾Tier1们实现量产前,主机厂还在拼“价低者得”,只会加剧自动驾驶厂商的生存压力。

如今,无论是新势力还是部分传统主机厂都开始倾向于通过“全栈自研”的方式来把握汽车品牌自动驾驶的灵魂,一些中低端版本的智驾方案,才交给供应商做。另一方面,即便是中低端市场,也是僧多肉少,各家穷追猛打,不少厂商宁愿接受低毛利甚至负毛利,也要打入项目。

对于ToB生意来说,性价比的确是市场生存的重要法宝。而第三方智驾厂商的市场争夺战将进入更加白热化的竞争周期,不仅要与传统Tier1巨头争夺定点,还要与车企自研方案、座舱Tier1直面竞争。如此看来,四维图新的“极致性价比”还有多少优势?

目前,四维图新的行泊、舱泊、舱行泊解决方案,几乎所有价位的汽车都可以实现标配。程鹏更是表示,“全栈自研大可不必。”

四维图新加入中低端智驾方案的竞争,更多的还是自动驾驶技术本身特点导致的。在自动驾驶厂商们要依赖融资才能艰难为继研发投入时,四维图新还能依靠其他业务和资本市场双重渠道来输血。

为转型输血新业务,三年已亏损超20亿

很长时间以来,四维图新的业务体系都是围绕着B端的车企客户。据了解,四维图新在智驾领域将目标更多地锁定在传统合资车企,在智舱领域则更面向传统合资、自主和豪华车企。

据公开信息,目前四维图新智能驾驶产品总出货量超过100万台,已定点和已量产总计超200万台,为7家车企提供智驾解决方案。

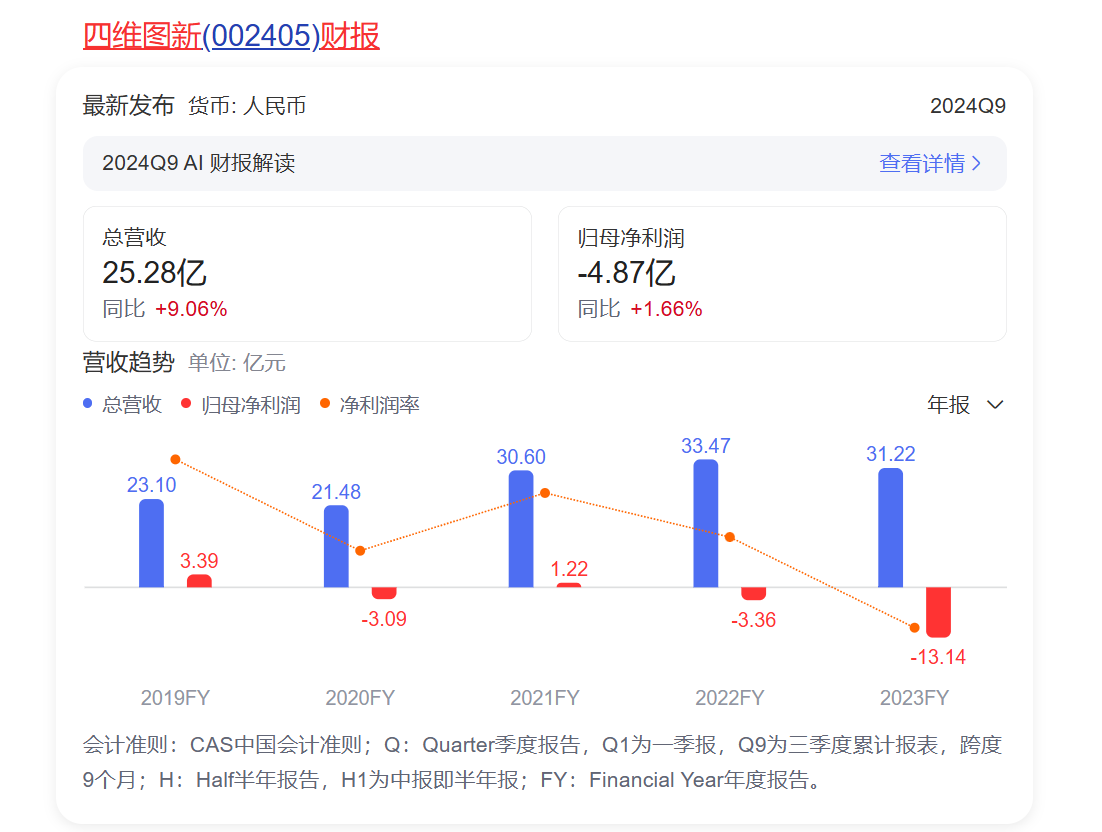

财务数据方面,四维图新近年来的业绩起伏不定。2019年、2020年、2021年、2022年、2023年,四维图新营收分别为23.1亿元、21.48亿元、30.60亿元、33.47亿元、31.22亿元。

2020年,四维图新更是实现上市以来首次业绩亏损,达到3.09亿元,2021年盈利1.22亿元实现扭亏,但随后2022年至2023年,四维图新分别亏损3.36亿元、13.14亿元,今年上半年再亏损3.56亿元,2022年至今年前三季度累计亏损超20亿元。

更重要的是,转型9年,四维图新地图业务还占据主导,并且还要为不断投入的智舱、智芯和智驾业务供血。但随着近年来随着自动驾驶市场无图化趋势的冲击,四维图新的基本盘也因此受到了冲击。

图商的标签,让高精地图成为四维图新的优势地带,也是主要的营收来源之一。2024年上半年,四维图新地图业务核心的智云板块贡献了60.99%的收入,但毛利率从2021年的75.62%逐年递减,2024年上半年下降至36.60%,三年内下滑了近40个百分点。

今年上半年,四维图新智芯业务营业收入2.53亿元,同比增长13.55%,毛利率同比下降16.08%;智舱业务营业收入2.65亿元,同比增长9.37%,毛利率为21.24%,相较上年同期增加6.43%。上半年智舱业务板块的增长是因为成功交付了丰田、上汽通用五菱、韩国双龙汽车等海内外车厂的项目。

不过,在完全转型之前的2017年,四维图新导航业务毛利率为95.47%,公司整体业务毛利率超过70%。

截至今年第三季度末,四维图新现金及现金等价物余额为26.62亿元,已经连续三年下降。

在转型关键时期,新业务未放量,旧业务起压力,四维图新能否扛得住?

四维图新的智驾Tier1目标,在当前环境下并不容易。