本文转载自:子弹财经,作者:立莉,编辑:蛋总。猎云网已获授权。

曾经的互联网金融明星企业——51信用卡正在经历转型阵痛。

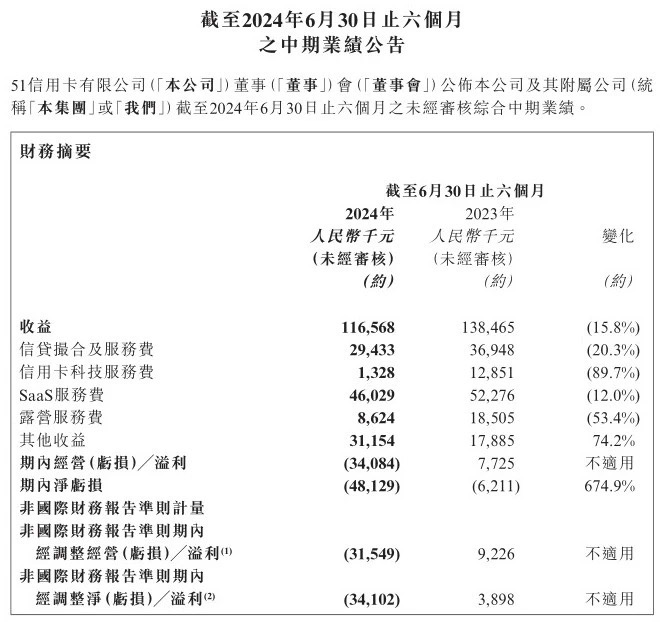

近日,51信用卡发布截至2024年中期业绩。中报显示,该公司实现营收约1.17亿元,同比下降约15.8%;净亏损为4812.9万元,上年同期净亏损621.10万元,亏损同比大幅上升约674.9%。

成立于2012年的51信用卡,是国内最早从事信用卡账单管理的移动互联网平台之一。2015年,该公司从应用类“信用卡管理工具”向“小额信贷业务”转型。

借助互联网金融的东风,51信用卡迅速崛起。2018年7月,51信用卡在香港主板上市,巅峰时期市值超百亿。

然而,此后互联网金融迎来严监管,51信用卡开启转型之路:尝试发力科技输出业务,通过拓展SaaS业务增加营收来源,并跨界试水露营相关业务。

但从业绩情况和资本市场的反应来看,51信用卡的转型之路还有很长的路要走。

四项主营业务均下滑

8月23日,51信用卡发布截至2024年6月30日止六个月的中期业绩。

中报显示,2014年上半年51信用卡取得收益1.17亿元,同比减少15.8%;经营亏损为3408.4万元,而2023年同期的经营溢利为约人民币772.5万元。

净亏损为4812.9万元,较2023年同期的约人民币621.1万元上升约674.9%。股东应占亏损4216.5万元,上年同期股东应占溢利13.3万元,同比盈转亏。

具体来看,51信用卡主要有四大营收来源:信贷撮合及服务费、信用卡科技服务费(用户开通信用卡)、SaaS服务费、露营服务费以及其他收益。

图 / 51信用卡2024年中报

从中报情况来看,今年上半年,51信用卡的四项主营业务均出现不同程度的下滑。

其中,信用卡科技服务费为132.8万元,同比减少约89.7%,在公司主营业务中收益下滑幅度最大。占比最大的SaaS业务收益4602.9万元,同比减少约12%。露营服务费为8624亿元,同比下滑53.4%。

报告期内,研发开支的增加也成为亏损的重要因素。财报显示,2024年上半年研发开支2802.5万元,较去年同期增加约193.8%。销售及营销开支1909.1万元,较去年同期增加56.4%。

事实上,早在中报发出之前,51信用卡就已经发布了业绩预亏公告,预计截至2024年6月30日止六个月将录得公司拥有人应占全面亏损3700万元-4000万元,延续亏损态势。

对于2024年上半年的业绩表现,51信用卡在公告中解释称,亏损主要是受以下因素影响:清退了部分表现欠佳的营地,导致露营业务的整体收益规模下降;信用卡科技服务因集团减少了对联名卡业务的投入而下降;新汽车业务应占的额外研发开支,其在上年度同期间内未有发生。

从百亿市值到“仙股”

51信用卡创立于2012年,运营主体为杭州恩牛网络技术有限公司,注册资本为5亿元人民币。成立之初推出了一款可以一键智能管理信用卡账单的APP ——“51信用卡管家”。

2015年,51信用卡从应用类“信用卡管理工具”向“小额信贷业务”转型,推出“51人品”、“51人品贷”、“给你花”等产品,业务涵盖个人信用管理服务、信用卡科技服务、线上信贷撮合及投资服务。

由此,51信用卡的营收开始大幅增长,并受到众多资本的青睐。

2018年7月,51信用卡在香港主板上市,在香港上市首日开盘价8.76港元,较发行价8.5港元上涨3.06%。

然而,辉煌之后却是低潮。上市之后,51信用卡进入多事之秋。

2019年10月,杭州警方通报对51信用卡有限公司委托外包催收公司涉嫌寻衅滋事等犯罪行为开展调查。

彼时,51信用卡创始人孙海涛公开回应称,该风波是因为对合作公司的培训和监督不够,导致在对借款人联络沟通过程中出现了一些过激的行为,给个别借款人造成了伤害。

互联网金融在经历野蛮生长之后,迎来了密集出台的各项监管政策。在此背景下,51信用卡主动降低信贷撮合业务规模,以及停止了P2P资金的新增撮合。2020年,51信用卡完成了对P2P业务的清退。

时间来到2022年,51信用卡又失去一张重要的金融牌照。

2022年8月,江西省地方金融监管局取消抚州市6家小额贷款公司小额贷款试点资格,其中就包括51信用卡旗下“抚州恩牛网络小额贷款有限公司”。

根据监管要求,这6家企业应当依法办理工商注销或变更,继续保留的市场主体,可以依法清收存量贷款,但不得经营小额贷款业务,且企业名称中不得含有“小额贷款”“小贷”字样、经营范围不得含有“经营小额贷款业务”。

2023年,51信用卡的一项重要营收来源支付业务收入降为0元。而该项营收在2022年为1.28亿元。

财报称,这是由于首惠集团运营的支付业务终止综合入账。而在此背后则是,51信用卡和首惠集团的前任控股股东之间发生了持续2年之久的“夺权大战”。

2024年3月,51信用卡公告称附属公司杭州恩牛已与相关方订立有条件和解协议,其中包括撤回仲裁程序、撤销收购首惠集团的全部股权,并就违约寻求赔偿。这也意味着51信用卡无缘这张支付牌照。

上述一系列调整之下,51信用卡业绩大幅下跌。

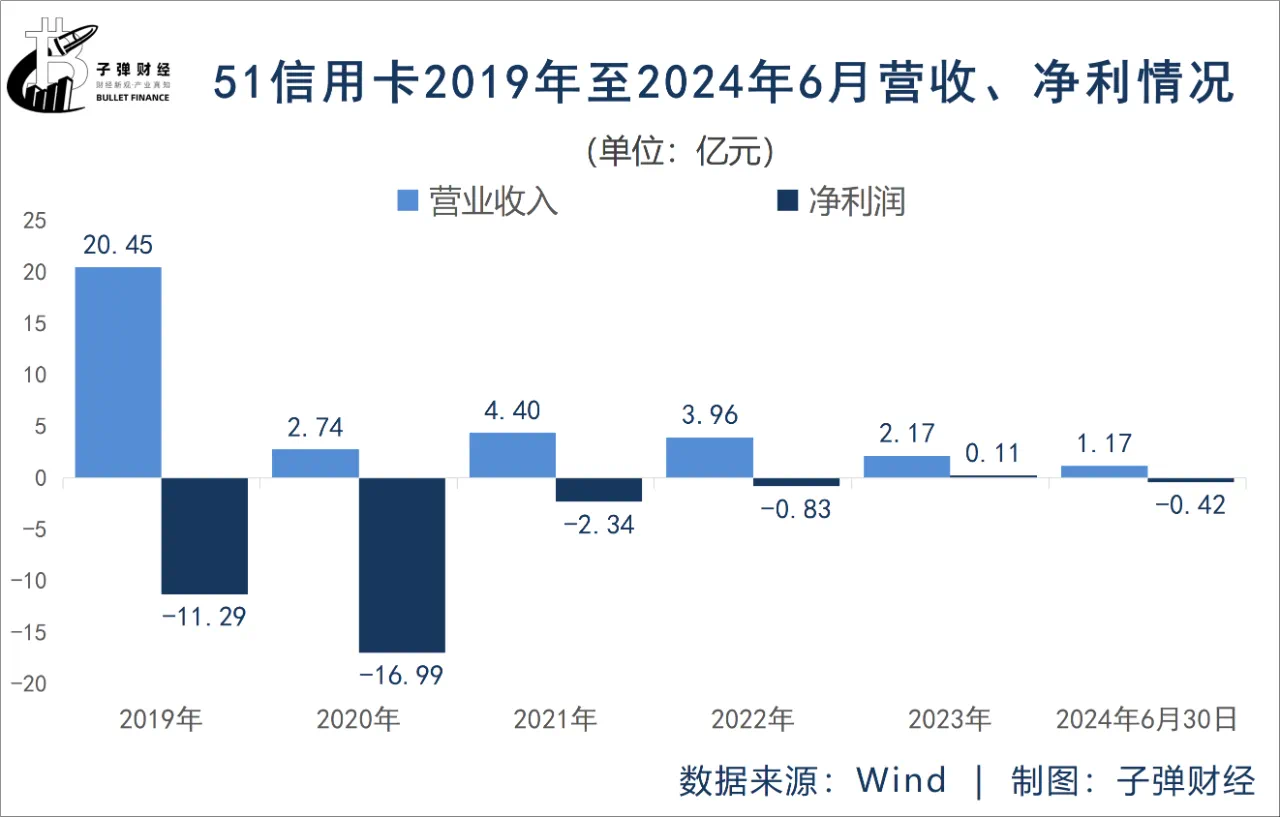

2019年至2023年,51信用卡分别实现营业收入20.45亿元、2.74亿元、4.40亿元,3.96亿元、2.17亿元;净利润分别为-11.29亿元、-16.99亿元、-2.34亿元、-0.83亿元、0.11万元,这5年中仅在2023年实现微弱盈利。

受经营业绩影响,51信用卡股价持续低迷。

51信用卡上市之初股价曾一路涨至9.55港元/股,市值一度超百亿港元。但此后股价一路走低。

自2021年9月以来,更是长期处于1港元下方。截至9月3日收盘,51信用卡股价仅为0.236港元/股,目前总市值仅剩3.21亿港元。

通常1港元以下在港股称为“仙股”,说明市场对这些股票的未来表现、公司业绩缺乏信心。

艰难转型路

为改变业绩状况,近年来51信用卡发力SaaS业务,并尝试多个领域进军。

「界面新闻·子弹财经」了解到,SaaS业务主要由小蓝本业务、智慧零售业务以及银行运营管理业务组成。其中,小蓝本是一家企业信用信息查询服务平台;智能零售业务向企业提供交易支付等服务;银行运营管理业务主要通过向银行等提供运营管理服务。

中报显示,当前该业务已成为51信用卡的第一大收入来源。但2024年上半年该业务同比减少约12%,51信用卡方面称,上半年的下滑主要是由于来自银行运营管理业务的收益较2023年同期有所下降。

发力SaaS业务的同时,51信用卡也在试水跨界业务。

2022年,51信用卡建立了“51CAMP”的连锁营地品牌,开发城市近郊营地为主,远郊野奢度假营地为辅的两小时都市露营圈。

“51CAMP”的收益主要分为两类:To B及To C。

在To C方面,向客户提供精致露营服务并收取一定的场地使用、餐饮消费等服务费用。

To B的收益包括商业广告拍摄、定制婚礼、音乐节、露营节、企业团队建设定制、活动广告赞助及其他形式的现场服务所收取的费用。

2023全年,51信用卡露营业务实现营收3394万元,同比增长206.8%,占总收入比重为15.6%。

但随着疫情的结束,国内外旅游市场显著回暖、营地同质化缺乏特色等因素,露营需求正在极速降温。2024年上半年,51信用卡露营业务入也大幅下滑,营收同比下滑53.4%,占总收益比重降为7.4%。

对于这一板块的业绩表现,51信用卡在公告中解释称,这一业务的收益因营商环境变化而有所下降,因此集团通过逐步优化提升露营业务调整经营策略,清退了部分表现欠佳的营地,导致露营业务的整体收益规模下降。

尽管露营业务受挫,但51信用卡围绕该业务的转型却并未停止,2024年开启露营车业务。

2024年3月,51信用卡集团创始人孙海涛发布了Vala品牌的共创人计划。Vala由51信用卡集团投资控股的吾壹汽车与北汽制造联合研发。

2024年4月,Vala新车下线仪式,在北京汽车制造工厂(青岛)总部基地举行。2024年6月,Vala车租赁业务已正式上线,除杭州地区外,在大理、三亚均设置了提车点。

51信用卡中报同时显示,2024上半年51信用卡汽车业务研发支出为1720万元,另外销售及营销开支同比增加690万元至1910万元,该支出增加主要由于露营车业务已经进入投产阶段及后续宣发阶段,营销开支的增加为拓展新服务所致。

种种迹象显示,51信用卡尝试的新方向似乎离金融越来越远。

但从实际情况来看,在弱化了金融业务后,51信用卡转型方向还在初步试水阶段,一系列跨界业务能否成为新的盈利增长点,仍有待时间和市场给出答案。