文|王磊 刘雅杰

中国智驾芯片第一股来了。

8月8日,黑芝麻智能正式敲钟,港股市场也迎来一个极为稀缺的自动驾驶芯片领域投资标的。

发售价每股28港元,发行3700万股,集资近10.36亿港元,集资净额9.51亿港元。并且引入广汽集团旗下启城发展、均胜电子作为基石投资人,共认购本次发行的7.38%的股份。

不过,作为第一股的黑芝麻智能,上市首日的表现却有些水土不服,首发当日即破发,开盘价仅为18.8港元,较发行价下跌了32.86%。

截至发稿,黑芝麻智能股价盘中有所回升,港股报价20.45港元/股,市值约116亿港元,仍远低于其发行价28港元/股。

仍处于烧钱阶段

尽管黑芝麻智能拿下“中国智驾芯片第一股”的名号,但在业内不少人看来,有着“抢滩输血”的意味。

从2021年—2023年的财务基本面来看,黑芝麻智能仍处于亏损不断扩大的阶段,不过相比亏损,其负债率和现金流问题更明显。

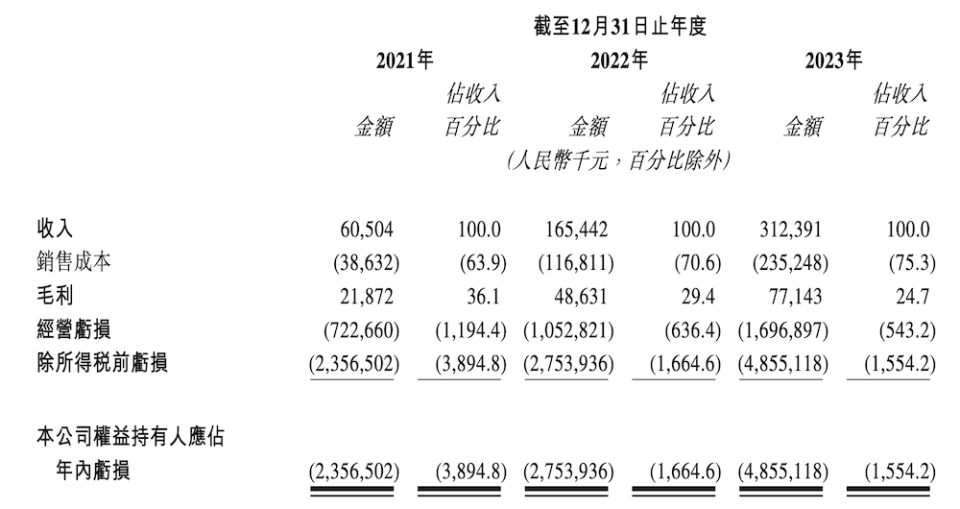

招股书显示,自2021年-2023年,黑芝麻智能营业收入分别为0.61亿元、1.65亿元和3.12亿元,复合年增长率为127.2%。

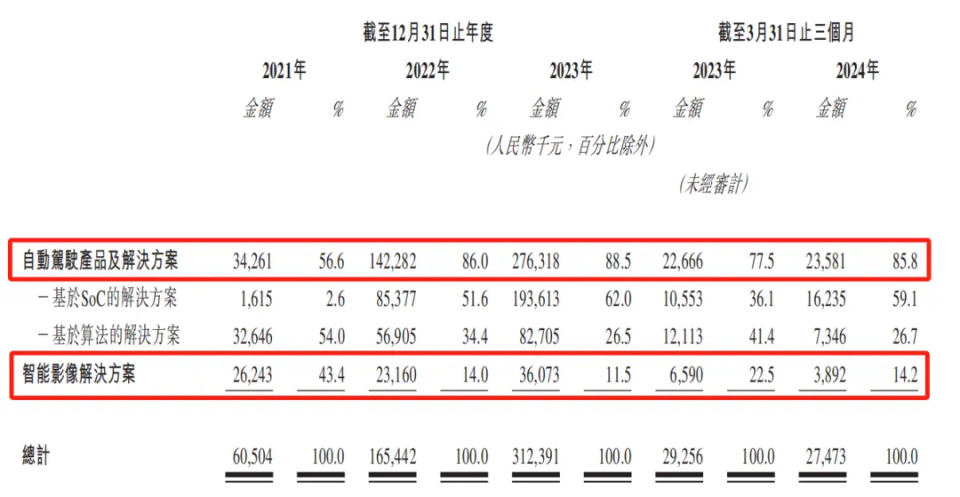

从收入结构来看,黑芝麻智能的收入主要来自两大部分:自动驾驶产品及解决方案以及智能影像解决方案。

其中自动驾驶产品及解决方案为主营业务,又分为SoC业务和算法业务,由于SoC于2022年底量产,开始有了创收,其自动驾驶产品及解决方案也由2021年的56.6%到2023年的88.5%,占据营收大头。

SoC业务收入占总收入比从2%上涨至62%,算法业务则由一开始的54%下降至26.5%。

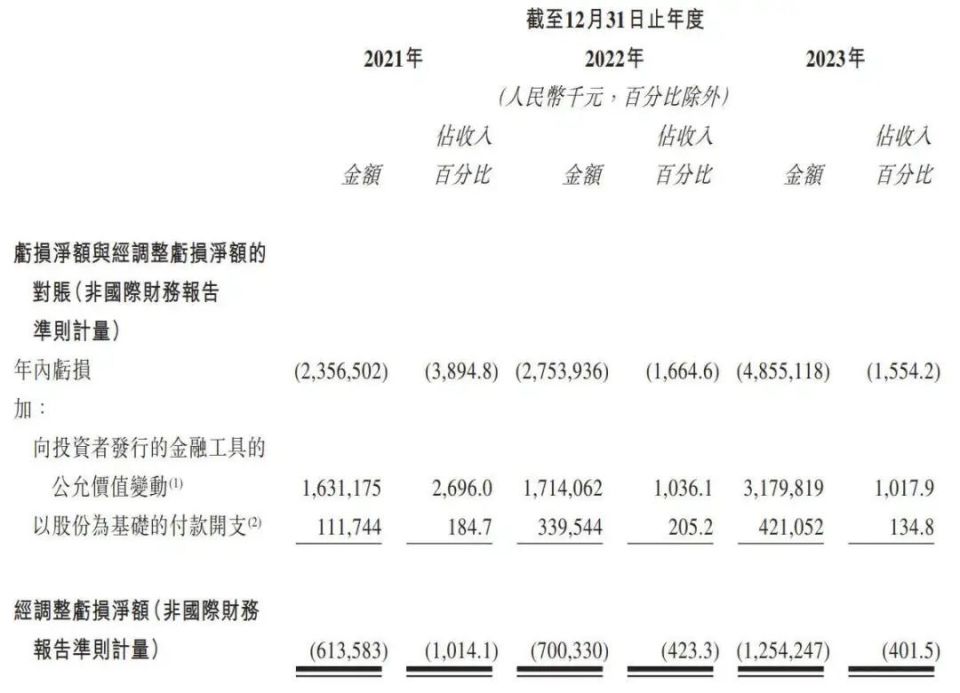

虽然营收在逐渐增长,但是增收不增利,对应3年的净利润分别为亏损23.57亿元、27.54亿元和48.55亿元,为当期营收的十倍甚至数十倍,经调整后净利润分别亏损6.14亿元、7亿元和12.54亿元。

毛利率也是越做越低,2021年至2023年,黑芝麻智能的毛利率分别为36.1%、29.4%、24.7%。过去三年,毛利率已经合计下滑了11.4个百分点。

不难看出,亏损在逐年扩大,且增幅还不小。根据其招股说明书,融资后的资金的80%都用于未来三年的研发,另外20%用于提高商业化能力和用于营运资金及一般公司用途。

而且黑芝麻在招股书中直接承认,预期在截至2024年和2025年12月31日止年度,还将继续产生经调整亏损净额(非国际财务报告准则计量)及经营亏损。

也就说,即便是成功上市,最少还得亏损两年的时间。

作为一家科技型企业,占开支比例最高研发投入成了拖累黑芝麻盈利最大的包袱。

研发投入方面,在2021年-2023年,黑芝麻的研发投入分别为5.95亿元、7.64亿元及13.62亿元,分别达到了每年总营收收入的8.75倍、3.63倍、3.36倍。今年一季度,研发开支更是达到了营业收入的12倍。

对此,黑芝麻智能也坦言,商业化还处于早期阶段,“特别是在SoC设计上,需要较长时间在市场推广,以进行商业化。”

确实,汽车芯片行业研发周期长,投入大,尤其考验企业的耐力,蓄力一旦完成,所爆发出来的能力也会非常可观。

另外两项占比较高的费用是一般及行政开支和销售开支,三年来行政开支达到了6.5亿元,销售开支为2.8亿元。

客户集中度高和应收账款增加且占比高,也让其在经营上承压。

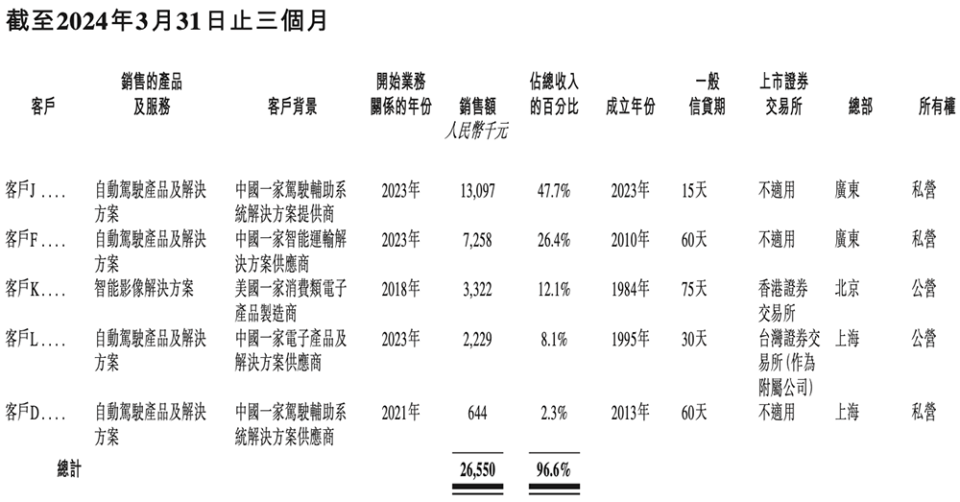

招股说明书公开数据显示,近三年,黑芝麻智能最大客户的营收占比分别是47.7%、40.7%、43.5%,均接近一半的水平;前五大客户分别占据近3年的营收占比均在75%以上,分别是88.5%、77.7%、75.4%。

换言之,随便失去一个大客户,对黑芝麻智能就是一个非常大的打击。

而且堆积的应收账款也越来越多,分别是0.35亿元、0.49亿元、1.25亿元,占其当年营收的66%、81%、75%。

也就是说,黑芝麻智能一直在被赊账,2022年回收账款最多,也只有0.4亿元,这个数字还不够员工的工资支出。

截至2023年,黑芝麻智能的应收款为1.65亿元,流动负债为3.34亿元,账上现金12.98亿元,经营活动现金流为-10.58亿元。黑芝麻智能表示,目前账上现金可维持公司15个月的运营。

在如此处境下,上市融资“求血”显得更加迫切了。

背后投资人都是大佬

不断亏损还能抢先上市的背后是资本的“无限青睐”。

黑芝麻智能成立于2016年,是一家车规级智能汽车计算SoC及基于SoC的解决方案供应商。

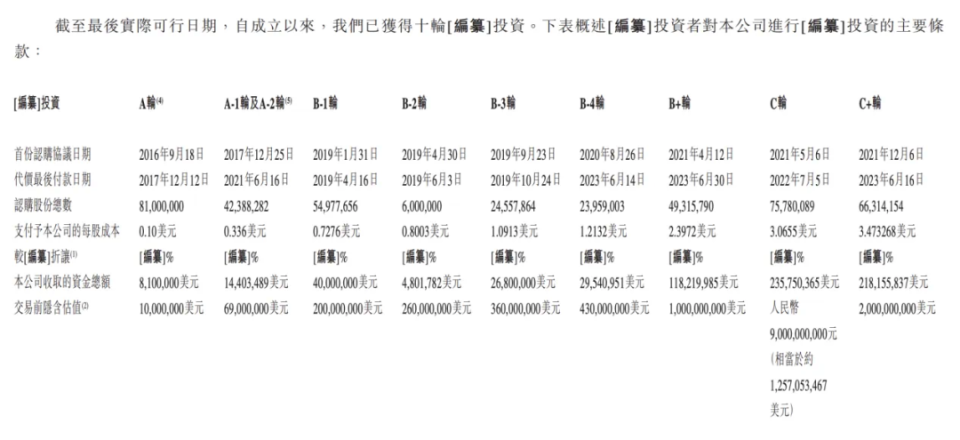

IPO前已经完成了十轮融资,合计融资金额约为6.85亿美元(约合人民币49亿元)。它的投资方名单很长,不乏包括上汽集团、东风汽车集团、小米长江产业基金、蔚来资本、吉利、招商局创投、腾讯等公司的支持,小米和腾讯还是其资深独立投资者。

值得注意的是,黑芝麻智能在招股过程中还获得了两家基石投资者的青睐。广汽集团的间接全资附属公司启城发展以及均胜电子的全资附属公司分别出资认购了公司股份。

在正式IPO前,黑芝麻智能的估值已经达到22.3亿美元(约合人民币159.7亿元),成为“智驾计算芯片”领域独角兽。

之所以有这么多头部车企和资本加码,不仅是因为黑芝麻智能处于风口。

黑芝麻智能的创始人单记章与刘卫红,均出自清华系,单记章在清华大学获得电子工程学学士学位和硕士学位,刘卫红为清华大学化学工程硕士学位。

单记章在半导体领域有超过20年经验,曾在知名影像半导体公司OmniVision Technologies Inc(豪威科技)任职,最后职位为软件工程部副总裁;刘卫红则是汽车行业老兵,先后在博世汽车部件(苏州)、通用汽车(中国)投资公司任职。

创业的契机源于一次老友聚会。在谈论汽车行业未来发展时,单记章、刘卫红都认为人工智能将深刻影响汽车产业,于是两人一拍即合,将目光聚焦到自驾计算芯片领域,共同创业。

公司成立后,毕业于清华大学,主修精密仪器学的杨宇欣也选择加入,担任首席市场营销官。他曾担任中科创达董事兼副总裁,先后在新岸线科技、ARM、BDA咨询和松下电器等多家公司担任管理层。

高管光环加持,再有自动驾驶行业烈火烹油,黑芝麻智能一路走来并不缺乏关注。

截至今年一季度,公司内部共有1052名员工,其中研发人员占比达到了86.3%。

目前已推出自动驾驶芯片华山系列SoC,与集成自动驾驶、智能座舱、车身控制及其他计算域的武当系列跨域SoC。吉利领克08、合创v09以及今年刚推出的东风奕派eπ007、eπ008等,都使用了华山A1000 SoC。

还和超过49名汽车OEM及一级供应商合作,如一汽集团、东风集团、江汽集团、合创、亿咖通科技、百度、博世、采埃孚及马瑞利等;截至2024年3月31日,该公司SoC产品出货量超过156000片。

距离“英伟达平替”还有很远

中国的主要自动驾驶SoC市场参与者包括地平线、海思及黑芝麻智能等,海外主要自动驾驶SoC市场参与者包括英伟达等。

按2023年车规级高算力SoC的出货量计,黑芝麻智能是全球第三大供应商,但市场份额仅为7.2%,而前两名的市场份额分别是72.5%、14%,和第一位的英伟达相比差距甚远。

而且目前黑芝麻智能还处于砸钱搞研发的亏损期,客户忠实度也不是加分项。

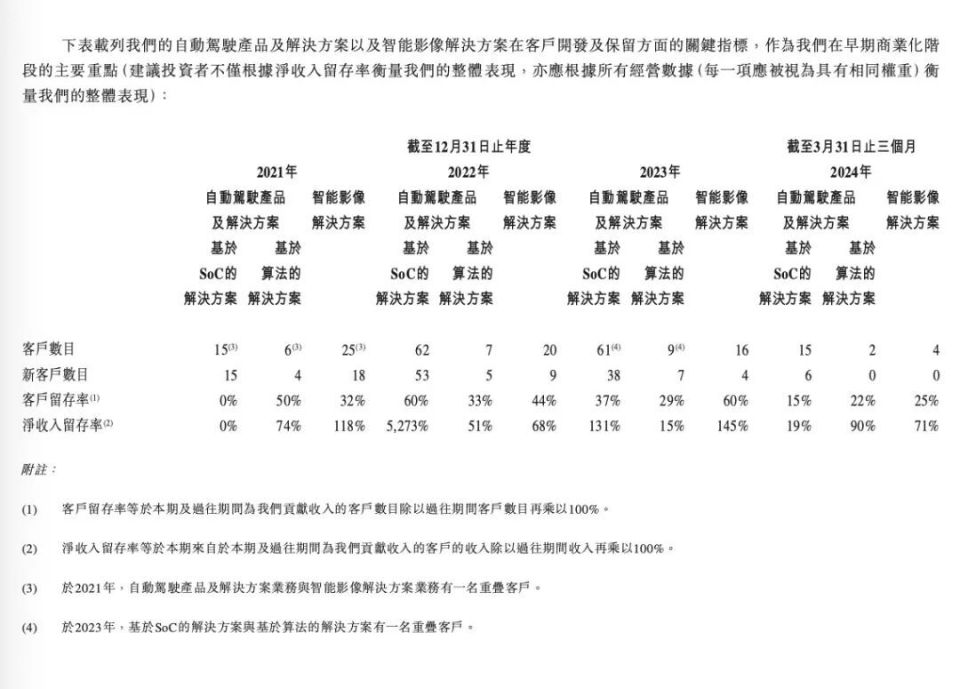

2021年至2023年,黑芝麻智能来自前五大客户的收入占比为77.7%、75.4%、47.7%。2021年、2022年、2023年和今年第一季度,黑芝麻智能自动驾驶产品及解决方案的客户留存率分别为18%、52%、35%和16%。

再从整个行业看去,目前跨域芯片第一梯队厂商是高通和英伟达,第二梯队包括地平线,黑芝麻智能。

国产芯片厂商的机会,基本在中低端市场,走的是性价比路线,而英伟达单、双Orin-X都是万元级的方案。

黑芝麻智能既做高算力智驾芯片,又做跨域芯片,不论在哪个领域,都需要面临不少竞争对手。

其年内将上市的华山A2000芯片将实现250+TOPS的算力,尽管算力上达到前一代产品A1000的5倍,但也仅与英伟达2019年发布的Orin芯片接近,相比地平线机器人最高达560TOPS的征程6、算力高达376TOPS的华为昇腾910B仍有不足。

再加上现在车企越来越卷,一些车企甚至选择自研芯片,黑芝麻智能的投资方蔚来,已发布首颗自研智能驾驶芯片—神玑NX9031。

投资方小米也没有使用它的芯片,而是采用了英伟达的Orin芯片。

这么来看,黑芝麻智能虽然成为中国智能驾驶芯片的第一股,从市场反应来看,其盈利之路并不好走。