本文转载自:锌财经,作者:路世明,编辑:大风。猎云网已获授权。

一个市场的坍塌,总会伴随着玩家的哀嚎。

自2016年创下5089万台的销量纪录后,中国电视市场持续萎缩,这让昔日家电巨头们的光环,变得黯然失色。前景渺茫之下,一场艰难的转型之旅早已开启。

好的是,如长虹、海信、创维等企业,如今已经找到了新的方向,或是医疗交通,或是新能源汽车,总之转型路径变得逐渐清晰起来。不过在这些“正面案例”的反面,如康佳这样的玩家,即便早已开启转型之路,但至今仍未找到新的“发动机”。

从过程及结果来看,康佳至今仍然深陷转型迷途,似乎并不“冤枉”。

房地产、智能制造、新能源、健康......康佳在过去十年涉及到了诸多产业和领域,但每一个领域的尝试都如蜻蜓点水,只要不能快速尝到利润的甘甜,便会迅速放弃转战下一个目标。这种有点“病急乱投医”味道的转型,要真是能为康佳带来新生,那才奇怪。

就目前来看,电视主业之外,半导体或将成为康佳最好的出路。但考虑到半导体前提投入较大、回报周期较长,债务正在快速增长的康佳能否坚持到那个时刻,犹未可知。

“电视一哥”掉队

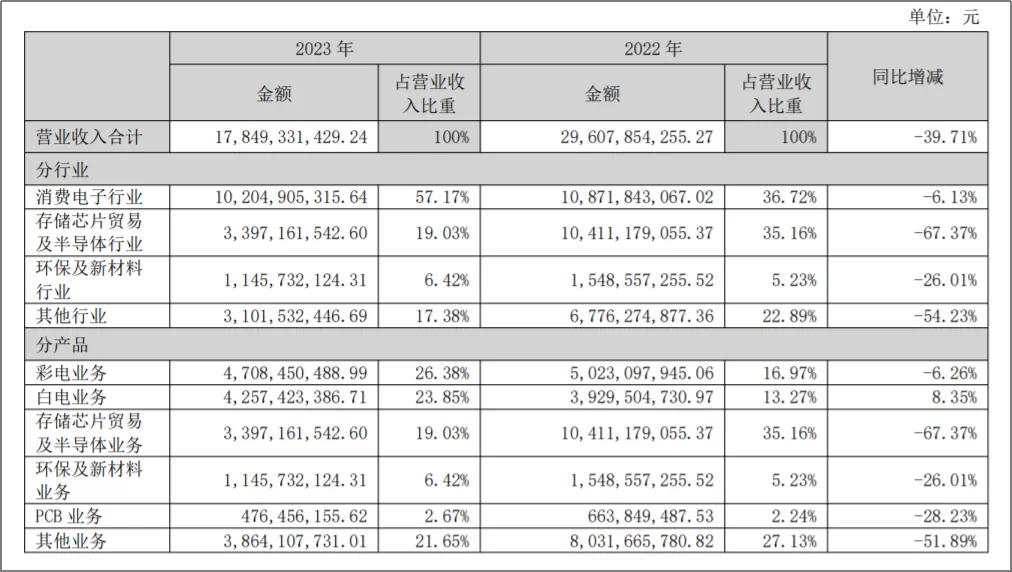

彩电作为康佳的主业,相关营收已经连续七年下滑。

2017年,康佳彩电营收占比由上一年占比超过40%,降至38.41%;2020年,康佳彩电业务营收75.20亿元,同比下滑14.21%;2023年,彩电业务收入47.08亿元,占比26.37%,同比下降6.26%......

从超40%一路降至26.37%,彩电业务已经难挑康佳的“大梁”。而造成这一局面,虽然离不开市场环境巨变的原因,但更多的问题还是在于康佳自身。

来源:康佳2023年财报

从市场来看,彩电早已进入存量市场阶段,这是不争的事实。

随着智能手机、PC的大量普及,生活节奏的加快,消费者观看视频的方式从电视端开始向移动端迁移。小屏取代大屏,彩电逐渐从功能性家电转变为“装饰”家庭的摆设,很多年轻群体购买电视机后,一两个月也一定能开机一次。

同时,年轻人也更喜欢投影仪这样的电视机替代产品,不仅“屏幕”更大、更方便携带,而且也不占位置。

据奥维云网数据,2023年中国彩电市场零售量为3142万台,同比下降13.6%,零售额为1098亿元,同比下降2.3%。而事实上,自2016年创下5089万台的销量纪录后,中国彩电市场规模总体上处于逐渐萎缩的状态。

在这样的背景下,彩电头部品牌并没有“死心”,而是试图通过“高端化”带来的高利润,对冲市场下滑。

康佳也意识到了这一点,不断以技术迭代产品,开始向高端超大屏电视市场迈进。比如早在2020年康佳就曾在美国拉斯维加斯举办的世界最大、最负有盛名的电子科技展上,展示了Micro LED技术与5G、AIoT等技术融合,价值880万的8K分辨率电视。

到2022年4月,康佳又重磅推出了智慧场景屏APHAEA A6 Pro高端产品,不同尺寸的售价从9999元到39999元不等。

不过,在这样的高价位区间,用户能够选择的产品并不少。诸如海信、TCL、创维等头部彩电巨头的高端产品,无论在销量还是技术创新上,在消费市场则更具有强大的竞争力。

来自同行们的“压力”,已经使康佳在彩电高端市场严重掉队。这既因为康佳在核心技术层面的落后,也在于对产品质量把控的懈怠。

截至今年6月28日,在黑猫投诉平台搜索关键词“康佳”共计有投诉量3432条,其中消费者投诉问题主要集中在产品质量、虚假宣传等。

被困转型“迷雾”

在不断恶劣的市场环境下,布局多元化转型无疑是最好的选择。

包括康佳在内,传统家电巨头们也早已意识到这一点,踏上了转型征途,开始自救。大体来看,家电巨头们的选择分为两类,一是出海发展,二是在产业链上下游布局转型。

出海方面,如TCL、海信,海信还曾因在世界杯上“中国第一,世界第二”的广告引发争议,不过也能从侧面反映出该公司对出海战略的重视及海外市场的成绩。

沿着产业链上下游进行布局方面,比如海信利用在彩电业务长久积累下的高清显像技术来布局智慧医疗和智慧交通;长虹也凭借着长虹能源、长虹华意、长虹美菱及长虹佳华四大业务板块进行协同发展,在近些年实现了可盈利性持续增长。

事实上,早在2017年,在这个被视为“电视行业转型年”的时间节点,康佳就开始暂缓了对于家电业务的深度挖掘,尝试走“多元化”的转型路线,摆脱依赖单一彩电产品的现状。

与此同时,康佳开始积极布局房地产、物联网、金融、新能源、健康等等热门投资领域。比如2018年康佳成立了康芯威,正式研发芯片;2019年又投入10.82亿在盐城成立封测厂康佳芯盈。

而据其各年年报披露的信息,康佳的主营业务最多时有4大项11小项,其中包含了产业产品业务群的多媒体业务、白色家电业务、环保业务、半导体业务、移动互联业务等诸多业务。

庞杂的业务单元给投资者分析上市公司价值带来了一定难度,但实际上很多业务规模并不大。原因在于,康佳发力新产业更像蜻蜓点水,根本没有在行业内形成有力基础。

在找不到突破口的另一面,康佳还造成了大量资产损失。从近5年来看,康佳资产减值损失累计达22.64亿元,信用减值损失累计达37.68亿元,两项合计蒸发了60.32亿元的资产。

这样的“惨烈”结果,让康佳与其他传统家电巨头的距离愈发远了。

从财报来看,2023年康佳营收为178.49亿元,这是康佳继2015年后第二次营收不足200亿。

作为对比,2023年创维集团整体营业额为690.31亿元,将近康佳的4倍;2023年海信集团营收首次突破2000亿元,超康佳11倍有余,更别提TCL集团的2500亿元的成绩了。

毫无疑问,康佳并不是简单的“掉队”,而是已经被远远甩在了身后。

押注半导体

虽然康佳的转型结果很不理想,但也并不是完全没有“目标”。

2023年,康佳提出“一轴两轮三驱动”新发展框架,通过组织架构调整、业务主体优化等形式重组业务布局,优化资源聚焦于消费电子和半导体两大主业。

值得一提的是,康佳的目标是发展成半导体元器件及智能解决方案垂直整合服务商,并通过5到10年的努力,成为全国前十大半导体公司,且立下了年度营收过百亿的“军令状”。

然而作为康佳新战略“双轮”之一,被寄予厚望的半导体业务经营近一两年表现并不理想。

其2023年财报显示,康佳存储芯片贸易及半导体业务营收33.97亿元,同比2022年下降67.37%,毛利率为-1.06%,较上年同期减少1.31%。

对此,康佳方面表示,虽然公司半导体业务在多项产业链关键技术方面取得一定成果,但仍处于产业化初期,研发投入持续增长,未能实现规模化及效益化产出,影响了公司整体经营利润。

的确,半导体行业目前普遍都还在投入期,想要依靠这个取得大规模的营收和利润增长,这是很困难的事情。但对于康佳关于“研发投入持续增长”的解释,似乎有点站不住脚。

2023年,康佳的研发费用为4.98亿元,同比上年的5.439亿元不增反降,研发费用率仅为2.79%,在友商中垫底。如此吝啬研发投入,对于康佳想要发力并在未来对公司业绩有所贡献的半导体业务而言,并非易事。

事实上,康佳并不是不想提高研发投入的力度,而是“钱包”实在不允许。

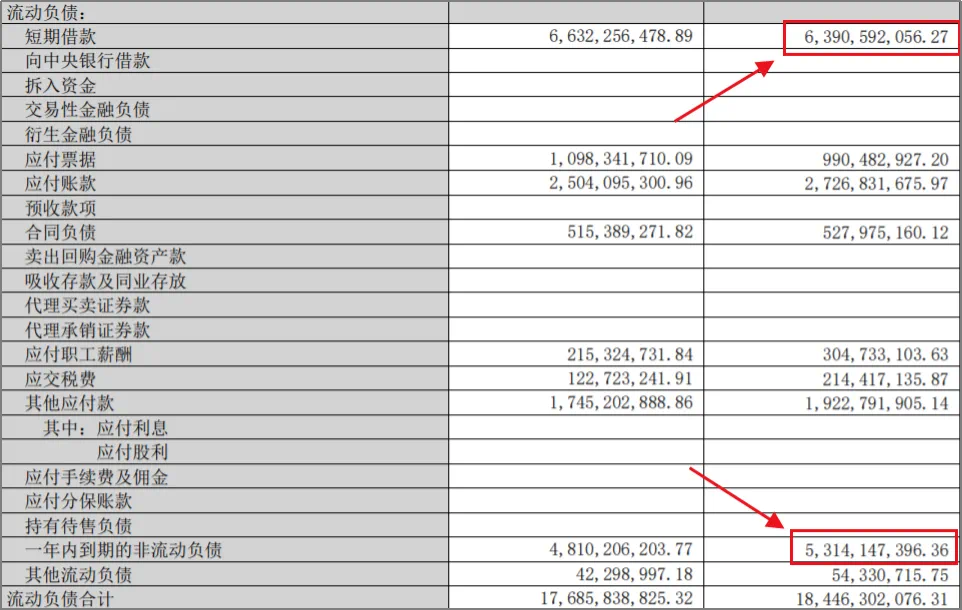

由于近些年涉足太多领域和业务,导致康佳现金流不断恶化、负债率持续走高。2023年,康佳资产负债率83.51%,为近十多年来新高。

具体来看,康佳2023年流动负债达到184.46亿元,其中短期借款63.91亿元,一年内到期的非流动负债53.14亿元,而货币资金仅65.06亿元。偿债能力经十分脆弱,亟待“输血”。

来源:康佳2023年财报

造血能力不断衰减,负债持续高企,还干着最需要花钱的业务。在经历了数年之久的探索之后,康佳“巧妙”的选择了最难的转型之路。

是负重前行后迎来“涅槃”?还是在艰难困苦中“陨落”?康佳的未来,仍是个未知数。