本文转载自:多鲸,作者:佳琪。猎云网已获授权。

全球视野下,人工智能俨然已成教育创新发展的重要推手之一。教育智能硬件,从最初的学科教育幕后位置,逐步走向台前,不仅形成了完整的产业链条,更成为教培机构、互联网大厂争相入局的热门赛道。从单一场景的传统学校教育,到完整场景的智能教育生态,教育智能硬件的飞速发展正在极大地缩短这一距离,推动中华传统历史文化中倡导的「因材施教」「有教无类」加速走进现实。

近日,多鲸教育研究院发布《2024 中国教育智能硬件行业发展趋势报告》,以「十大趋势」浓缩提炼行业洞察,系统解读产业布局、未来发展,为从业者、观望者汇集深刻观点、提供分析方向。报告指出,「双减」落地后,教育智能硬件需求爆发,市场规模稳步增长,预计 2024 年将超千亿元。以市场目光解析,教育智能硬件行业将走向何方?

政策信号频繁释放,市场成熟迎来爆发

2024 年政府工作报告发出号召,要「大力发展数字教育」,为教育智能硬件行业发展释放了利好信号。事实上,近年来直接刺激教育智能硬件市场扩张的政策条文或行动计划多不胜数,间接激励更是不胜枚举。

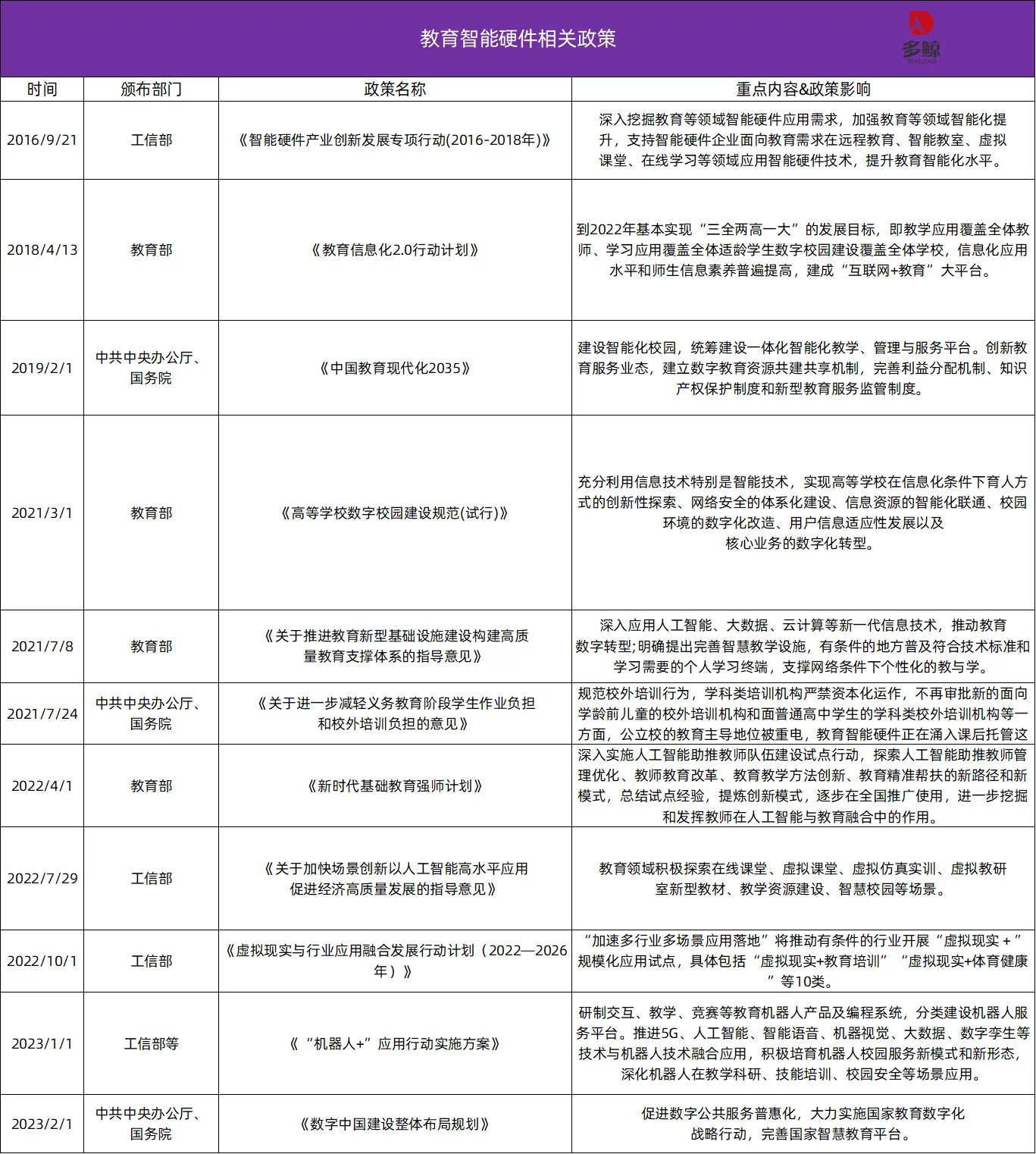

梳理有关政策可以发现,早在 2016 年,工信部就打响了「第一枪」,一纸《智能硬件产业创新发展专项行动(2016-2018 年)》,为加强教育领域智能化奠定政策基调。其后,以教育部、工信部为首的多部门,接连发布明文规定,从教育事业、产业发展、人才培养等方面注入资源,推动重构智慧教育生态的工作地位水涨船高。如今,教育智能硬件作为实现教育高质量发展的数字基座,发展活力无限。

教育信息化利好政策、「双减」政策、人工智能国家发展战略……多重利好下,教育改革走向个性化、泛在化、素质化,教育技术创新需求更盛,教与学群体对教育智能硬件的需求增加。与此同时,在线教育步入常态化普及阶段,为学习工具的更新换代提供了市场空间。2020 年新冠疫情暴发,学习与办公同步迁移到线上,学生的网络课程和家长的居家办公都进一步激活了家庭对硬件设备的使用需求。在此背景下,为避免家长和学生对电脑和平板的使用冲突,学生电脑、学生平板等专属设备销量上涨。

此外,技术进步也为教育智能硬件市场的爆发提供了条件。近年来,人工智能技术飞速发展、愈渐成熟,推动 AI 技术在教育领域的规模化应用日渐升级。如今,开发并搭载 AI 大模型,似乎已经成为众多教育智能硬件企业的「基操」。知识图谱、认知计算、自然语言处理、语言识别、计算机视觉、深度神经网络、机器学习等相关 AI 技术,能够通过教育智能硬件创新的方式,支持教育改革、满足教学需求,助力市场更趋场景化、精细化、个性化。

在技术的加持下,无论对于哪一类用户,教育智能硬件都发生了重大变革。经历了过去漫长的发展历程,技术积累终于借由手中这台小小的设备,将时代福利真切地展现在了用户面前。

总而言之,当下教育智能硬件市场的爆火并非偶然,究其根本,是制度改革、需求上扬、技术应用等多重因素的叠加结果,而众多教培机构、互联网厂商、科技公司对于以上种种的积极响应,共同培育了饱满的「市场果实」。

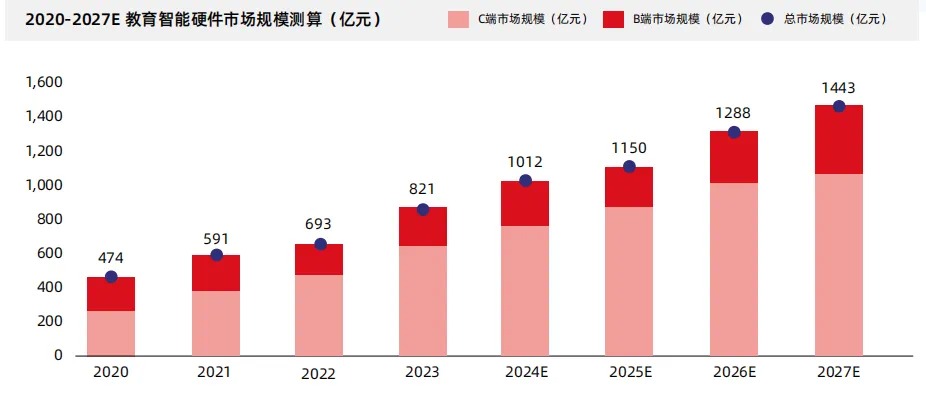

由此,也就不难理解为何教育智能硬件能够逆势上扬,乃至实现市场量级跃升。根据多鲸教育研究院分析,结合已有资料和专家访谈,按照新生人口持续下降、在校生率稳步提升、教育硬件品类逐渐丰富等趋势综合测算,2024 年 C 端教育智能硬件市场规模超 800 亿元,加之 B 端教育智能硬件超 200 亿元的市场规模,预计 2024 年教育智能硬件市场规模突破千亿元,至2027年将进一步突破 1400 亿元。

图源:多鲸- 2024 中国教育智能硬件行业发展趋势报告

产品矩阵渐趋丰富,赛道玩家竞争加剧

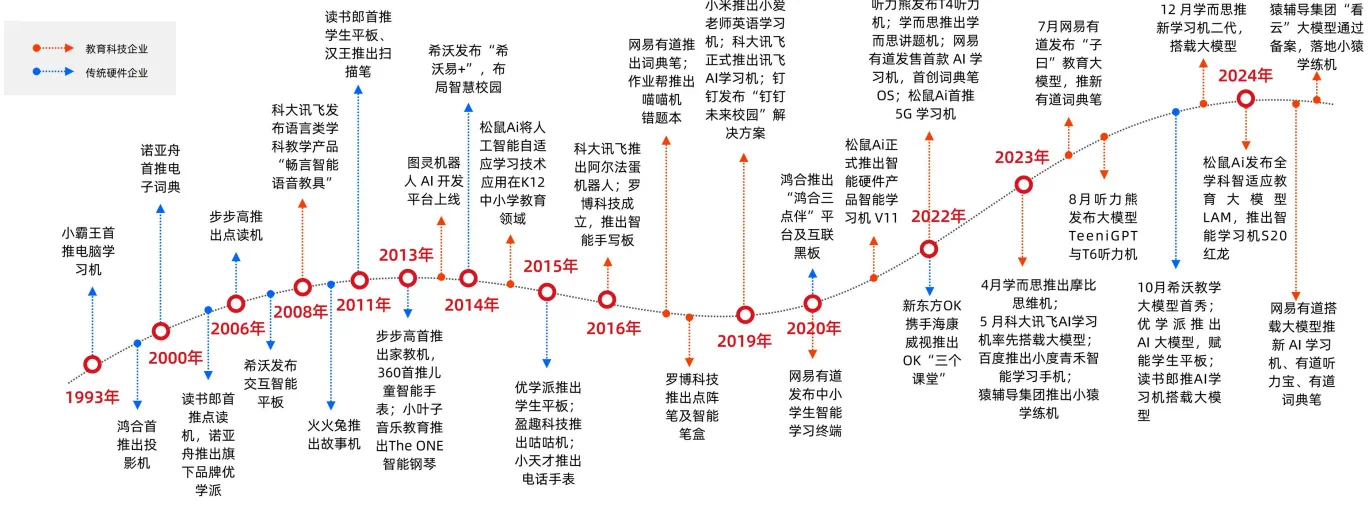

教育智能硬件市场从诞生,到实现量级跃升,回顾产业历程,已有三十年时间。1993 年,小霸王学习机横空出世,教育智能硬件风靡一时,从此「飞入寻常百姓家」。2023 年,教育大模型应用落地,各类教育智能硬件推陈出新,起势「忽如一夜春风起」。

追溯三十年教育硬件变迁史,以市场发展路径划分,大致共有四个阶段。其一,称为「萌芽期」。1993-2013 年,这一时期的典型代表是传统老牌厂商。此时,厂商与品类均相对有限,以辅助学科教育为主要目的。其二,称为「成长期」。2013-2018 年,市场触角延伸到学科教育范围外,开始探索其他细分教育品类,产品类型进一步丰富,厂商着手整合线上线下教育内容。其三,称为「成熟期」。2018年-2021 年,时逢「双减」政策出台,教育智能硬件市场作为「政策避风港」,在外部环境的倒逼之下,迎来第一波成熟爆发。其四,称为「多元发展期」。2021 年至今,AIGC 和人工智能走入生活,科技公司凭借大模型能力强势入局,进一步增强教育智能硬件产品的互动功能和智能属性,推动行业走向场景化、精细化、个性化,为市场带来第二波成熟爆发。

三十年间,教育智能硬件数次更迭,但繁荣发展的大方向未曾改变。一方面,产品矩阵渐趋丰富。承接多元需求,教育智能硬件产品进一步细分为学情分析方向、陪伴学习方向、素质教育方向,场景进一步分化为在校、在家、在途,并落地为多元产品矩阵。从传统的电子词典、点读笔,到学生平板、智能手写板,再到教学机器人、AI 学习机,产品形态更为多样,覆盖场景愈发多元,「智慧教育」产业发展和布局愈加完善。

另一方面,赛道玩家入局者众。总体来看,可以分为传统硬件企业和新型科技企业两大类。以 1993 年创立的小霸王为代表,步步高、小天才等传统硬件企业,已深耕教育智能硬件多年,具备较高的品牌知名度。2008年,科大讯飞发布语言类学科教学产品「畅言智能语音教具」,成为新兴科技企业入局教育智能硬件赛道的先驱,引领了一批如新东方、猿辅导集团、松鼠 Ai 等综合、科技属性更强的企业参与进来。相比前者,后者或拥有强大的大模型技术优势,或拥有海量的教育数据资源,整体上缓解了市场产品形态较为单一的问题,共同推动行业走向多元发展。

图源:多鲸- 2024 中国教育智能硬件行业发展趋势报告

大批新型科技企业的进入,也为教育智能硬件市场带来了发展活力,激起了新一轮竞争洗牌。新入局的企业中,不乏科大讯飞、网易有道等这样体量庞大的上市公司,也不乏学而思、猿辅导等深耕教育领域的教育科技企业,这些企业凭借其深厚的技术积累、教学经验、数据资源,为教育智能硬件市场发展打开了新的局面,激励着全体赛道玩家,着眼用户体验,着眼实际需求,真正做到「以用户为中心」「以使用效果为中心」。

在此背景下,企业如果继续走产品同质化「老路」,必将走入一条「死胡同」。通过创新来区分产品,才是在激烈的市场竞争中博得位置的必然之法。这种异化与创新并行的现象,推动了行业的技术进步和产品多样化,同时也加剧了市场竞争,注重更好的人机交互,以提高练习和学习效率为目的的「技术型」和「内容型」产品正在崛起。

细分品类两极分化,行业标准走向多元化

新型科技企业的入局、AI 大模型的落地,进一步拓宽了教育智能硬件的能力边界。如今,作为公认的千亿赛道,教育智能硬件已经打开了更多想象空间。

然而,作为一颗冉冉升起的「新星」,教育智能硬件行业的问题同样十分显著:行业标准难确立、难统一,导致大量产品只能聚焦于单一场景,难以形成规模效应。市场整体虽达到千亿量级,但细分品类间两极分化严重,市场碎片化。

单看核心产品,学习平板、智能手表等品类市场规模达上百亿元,相应品类市场规模从数亿元到数十亿元不等。举例来看,学习平板集成先进 AI 技术,提供更加个性化和互动性强的学习体验,能够覆盖在家、在校和在途全场景需求,具备持续占据市场主流潜质,预测 2024 年约占据40%的市场份额,达到 400 亿元市场规模。智能手表满足家长对孩子的安全定位、监督照看等多种需求,家长支付意愿和孩子接受程度高,将持续保持 200 亿元左右的市场规模。词典笔离线功能相对强大,用户使用场景从在家联网场景拓宽至在校、在途非联网场景,但因其辅助学习内容单一,预测 2024 年仅占据2%的市场份额,达到 20 亿元市场规模。而听力机以及错题打印机、早教故事机等新兴智能硬件,则作为特定场景的补充,潜在需求旺盛,市场规模待提升。

不过,虽然细分品类间市场规模差异显著,但随着新兴智能硬件的极速增长,这一差距有望进一步缩短。以听力机为例,根据魔镜分析+数据,在 2023年2月至 2024年 1 月期间,听力机在主流电商平台冲出重围,市场规模同比增速超过 500%,销售额近 2 亿元,增长迅猛。同时,因其兼具智能、便捷、价优等特点,后续发展潜力不容小觑。

而回归产品本身,面向日益增长的用户需求、竞争水平和技术投入,围绕自主学练核心诉求,教育智能硬件将优先发展「软」的部分,进一步突出内容和服务在产品设计中的重要价值。优质、科学、交互性更好的内容会逐渐超过硬件成本,诸如百度、科大讯飞、网易有道等新型科技企业,将凭借强大的 AI 模型训练优势,以生态反哺产品,凭借高效的产品反馈更新速度,时刻迎合消费者需求。而如猿辅导、松鼠Ai等拥有海量题库资源和用户教育信息的企业,则更有可能凭借数据优势,培养出更专业的教育大模型。

教育智能硬件的门槛将不再取决于「硬」,哪方能够提供优质内容和服务,哪方就将在竞争大潮中脱颖而出。随之而来的,将是评价方式不再片面,行业标准走向多元,形成以「数据+硬件+软件+内容」为一体的综合评价标准。优质教育智能硬件的衡量标准,将转变为对企业提供完整场景解决方案能力的探讨。

展望未来、放眼行业,谁将抓住趋势、迎合浪潮,站上「金字塔顶端」,还有待时间揭晓答案。