来源:猎云精选;文/邵延港

一家融资18亿的玩具企业,也要冲击港股IPO了。

5月17日,玩具厂商布鲁可集团递交招股书,正式冲击港股IPO。据布鲁可招股书,布鲁可是中国第一,世界第三大拼搭角色类玩具公司,2023年GMV达18亿元,在中国的市场份额达到30.3%,全球市占率仅低于万代和乐高。

布鲁可成立于2014年,由游族网络联合创始人朱伟松创立。2016年在市场IP潮流中,布鲁可推出自有IP“百变布鲁可”,并在此基础上推出积木玩具,2019年开始研发拼搭角色类玩具赛道,2022年才进行商业变现。仅用两年,布鲁可就跻身细分赛道头部。

在IP玩具企业的价值链中,设计与营销是V型结构的两端,一个破圈的IP,能展现出巨大的魔力。2020年,泡泡玛特上市,让更多人惊讶于“Molly”的变现能力。不过,在中国IP玩具厂商中,已经许久没有像“Molly”这样的IP了。2023年,泡泡玛特仍是中国收入最高的玩具公司。

布鲁可IP业务商业化仅两年多时间,对于自有IP和授权IP进行了巨大投入,在2024年之前一直在亏损中,而今年第一季度业绩实现扭亏。不过,从收入结构来看,与正在冲击港股IPO的卡游一样,布鲁可的营收无法摆脱“奥特曼”这类授权IP的影响力。

游戏公司联创再创业造玩具,年入超8亿

2014年,游戏公司游族网络A股上市,而CTO朱松伟却选择功成身退,开始以投资人的身份寻觅下一个赛道。

朱松伟的第二次创业来到了儿童的世界,他给新公司取名葡萄科技(布鲁可前身),寓意要串联起小朋友的整个世界。朱伟松认为,玩具、动画片、游戏、教育,是孩子世界里最重要的几件东西,而积木刚好是其中最好的连接器。

葡萄科技的业务版图便以积木为核心,向动画IP和儿童教育延伸。不过,创业最开始,朱松伟也走了不少弯路。起初葡萄科技主打STEAM理念,在产品上搭载科技技术,推出了儿童平板电脑、AR识别七巧板、魔方等产品,这跟不少家长希望孩子少接触电子产品诉求有些相左,因此朱松伟砍掉其他业务,专注儿童积木研发。

得益于差异化的市场定位,2020年,布鲁可用大颗粒积木产品成为中国中国儿童积木第一。也是在同一年,葡萄科技更名为布鲁可。

现在的布鲁可定位在拼搭角色类玩具厂商,但其却是在2019年才开始该类产品的研发,直到2022年才产生收入。

招股书显示,2021年、2022年、2023年度,布鲁可的营收分别为3.3亿、3.26亿、8.77亿元,毛利分别为1.23亿、1.23亿、4.15亿元,但由于前期投入,布鲁可亏损分别为5.07亿、4.23亿和2.07亿元。

2024年第一季度,布鲁可实现扭亏为盈,收入4.66亿元,同比增长超过200%,利润为4671.1万元,经调整利润为1.2亿。

2021年、2022年、2023年度及2024年第一季度,布鲁可分别录得毛利润率37.4%、37.9%、47.3%、52.0%。

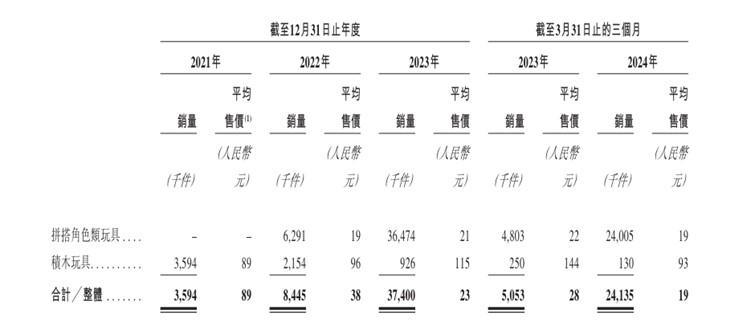

根据收入结构,2021年、2022年、2023年度及2024年第一季度,布鲁可来自积木玩具的收入分别为3.22亿元、2.07亿元、1.06亿元及1210.4万元,占总营收的比例分别为97.5%、63.5%、12.1%及2.6%。

此消彼长下,2021年、2022年、2023年度及2024年第一季度,布鲁可来自拼搭角色类玩具的收入分别为0、1.18亿元、7.69亿元及4.53亿元,占总营收的比例分别为0、36.1%、87.7%及97.4%。

布鲁可拥有全渠道的销售网络,涵盖包括经销及委托销售在内的线下渠道,覆盖多个主流电商平台的线上渠道。2021年、2022年、2023年及截至2024年3月31日止的三个月,线上销售收入分别为1.71亿元、1.34亿元、1.06亿元及3120万元,占各期间总收入的51.8%、41.3%、12.1%及6.7%。

根据弗若斯特沙利文,布鲁可已经是中国最大的拼搭角色类玩具企业,2023年实现18亿元的GMV,同比增长超过170%,是全球增速最快的规模化玩具企业。

君联、源码、云锋等机构押注,融资18亿,估值72亿

在布鲁可做积木玩具时,其“中国积木”的呼声就已经被市场关注,布鲁可也在成长过程中屡获资本青睐。

招股书显示,布鲁可共完成天使轮、Pre-A轮和A轮3轮融资,融资金额分别为8.57亿、3.3亿、6亿,合计近18亿元。

其中,布鲁可的天使轮系列融资中,各投资者分5批进入,曾经的游族网络合伙人林奇、陈礼标分别入股1亿元和7000万元,天使轮投资方还有金亿创品、博文投资、中视金桥等机构以及几位个人投资者。

2020年,正当布鲁可积木玩具业务取得突破时,投资机构纷纷赶来支持其Pre-A轮融资,其中有君联资本、源码资本,高榕资本等。

在布鲁可2021年的A轮融资中,云锋基金、君联资本、高榕资本、新珊资本等机构合力完成出资6亿元。

截至IPO前,创始人朱伟松,通过Next Bloks、Smart Bloks分别持股50.90%、4.05%,合计持股54.95%。投资机构中,君联资本通过Idea Great Limited、LC Fund分别持股6.72%、0.31%;源码资本持股5.64%;云锋基金持股3.15%。

此外,在2024年,布鲁可重组后进行了一轮股权转让,股份交易价格32.27元/股,按照总股本2.23亿计,布鲁可的最新估值达到72亿元。

招股书显示,截至2024年第一季度,布鲁可账面现金及现金等价物为4.97亿元,同比有所增长。此次IPO,布鲁可计划将募资所得用于产品研发及制造工厂的建设,以及丰富IP矩阵等。

中国IP玩具商冲击IPO,卖得最多的还是“奥特曼”

全球拼搭角色类玩具市场的行业集中度较高,按2023年GMV计,前三大企业占总市场份额的81.7%。而布鲁可作为中国最大、全球第三大的拼搭角色类玩具企业,市占率仅为6.3%。

在拼搭角色类玩具市场,IP是其中的重要一环。

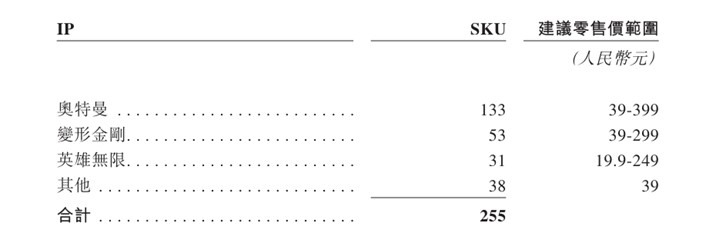

招股书显示,布鲁可目前有两个自有IP:百变布鲁可及英雄无限,截至目前,布鲁可还和超过30个知名IP取得合作关系,包括奥特曼、变形金刚、火影忍者、漫威无限传奇等。

截至2024年3月31日,布鲁可共有391款在售SKU,包括面向6岁以下儿童的130款SKU、面向6至16岁人群的243款SKU,以及面向16岁以上人群的18款SKU。但布鲁可基于自有IP的在售SKU有90款,有59款百变布鲁可,有31款英雄无限在售SKU。而布鲁可基于授权IP的在售SKU共计227款。

2023年,布鲁可共推出197款SKU,并在2023年12月推出了19.9元的英雄无限星光版多个平价SKU。因此2023年,布鲁可营收大幅增长,GMV增长1.7倍。

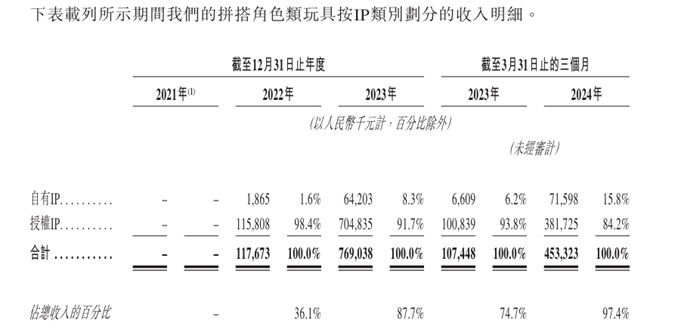

若按IP类别划分收入,2022年、2023年及2024年第一季度,布鲁可来自自有IP的收入分别为186.5万元、6420.3万元及7159.8万元,占收入的百分比分别为1.6%、8.3%及15.8%,保持增长;来自授权IP的收入分别为1.16亿元、7.05亿元及3.82亿元,占收入的百分比分别为98.4%、91.7%及84.2%。

值得注意的是,截至第一季度,布鲁可有133个在售的奥特曼SKU和53个在售的变形金刚,占据布鲁可产品阵营的较大比例。招股书显示,布鲁可共推出了11个系列的奥特曼拼搭角色类玩具,其中第十系列产品于2023年12月上市后首季销量达到422.68万件。而在2023年12月同期推出的19.9元的英雄无限星光版,单SKU的首季销量超过35万件。

布鲁可在招股书中也表示,2023年及2024年第一季度,基于奥特曼IP的产品占据其大部分收入。

授权IP产品的开发也伴随着IP授权费用的支付。招股书显示,2022年、2023年及2024年第一季度,布鲁可前五大采购商中的IP授权费用为1038.7万元、6853万元及3330.4万元。

与此同时,同样正在冲击港股上市的卡牌玩具厂商卡游,也被称为“奥特曼撑起的IPO”。据卡游招股书显示,2021年、2022年、2023年前三季度,卡游集换式卡牌贡献了约85%至96%的收入,其中奥特曼卡牌占据绝大部分。

布鲁可曾经是“中国积木”品牌,如今成为冲击港股IPO路上,又一家靠奥特曼贡献收入的玩具厂商。此次IPO,又能否顺利?