来源:直通IPO;文/孙媛

继成都、郑州、台州后,这回奶茶IPO轮到了上海。

2月14日,沪上阿姨(上海)实业股份有限公司(简称:沪上阿姨)以向港交所递交上市申请,正式宣告加入奶茶上市潮,成为了继茶百道、古茗、蜜雪冰城之后,又一家向港股发起冲刺的新茶饮品牌。

据灼识咨询报告,截至2023年9月30日,以全系统门店数目计算,沪上阿姨是中国北方最大的中价现制茶饮店品牌、中国第三大中价现制茶饮店品牌,为中国第四大的现制茶饮店网络。

值得一提的是,与前三年赴港IPO的奶茶店不同,正如沪上阿姨选择于情人节提交招股书一般,这家上海奶茶店颇具罗曼蒂克色彩,掌舵人为一对夫妻。

他们于2013年离职500强企业后,以上海老弄堂的沪式茶饮为奶茶灵感,将门店取名为“沪上阿姨”,由售卖“五谷奶茶”起家,后又在鲜果茶需求不断增长下,于2019年开始提供鲜果茶,得以在全国快速扩张,截至2023年9月30日,其门店数量达到7297家。

而现在,随着开出7000家奶茶店,这对夫妻也踏上了IPO征途。

“山东女婿”奔沪创业,嘉御资本连投三轮

沪上阿姨的故事,始于单卫钧和周蓉蓉这对夫妻。

上个世纪90年代末,单卫钧与妻子周蓉蓉在山东知名外资企业工作,均做到了高级经理。2011年,单卫钧想去更广阔的天地“折腾”一下,便卖掉山东的房产和车辆,举家搬到了上海。

一次偶然,两人在旅途中接触到奶茶,在看到了中国茶发展的新机遇和大市场后,2013年,夫妻俩便在上海人民广场开出了第一家沪上阿姨。

从这个25平米的店铺开始,他们做的第一杯五谷血糯米,将五谷和奶茶进行跨界搭配,首月销售额破40万。在上海连开几店后,沪上阿姨率先开始拓展山东市场,并把首店开在周蓉蓉的老家烟台。此后沪上阿姨又逐步开拓东北、河北、天津等地市场。

但随后,当单卫钧试图拓展南方市场时,却发现能在北方市场引起热烈反响的五谷茶不如凉爽的水果茶更受欢迎,尤其体现在下沉市场。

故而2019年,沪上阿姨迈出了向新鲜水果茶进发的第一步,并于2021年起,由“五谷茶”向“鲜果茶”转型,此举也让沪上阿姨得以在全国各地快速扩张,并扩展至南方地区。

据招股书,2021年、2022年至2023年9月30日,沪上阿姨全系统门店数目分别为3776家、5307家、7297家,其GMV由2021年的41.61亿元增加45.8%至2022年60.68亿元,并由截至2022年9月30日止九个月的45.54亿元增加57.7%至截至2023年9月30日止九个月的71.83亿元。

根据灼识咨询,于2022年及截至2023年9月30日止九个月,以全系统门店数目及GMV增长率计算,沪上阿姨是以全系统门店数目计算的前五大现制茶饮店品牌中增长最快的现制茶饮店品牌。

市场上的优异表现,自然也引来了一众资本驻足。

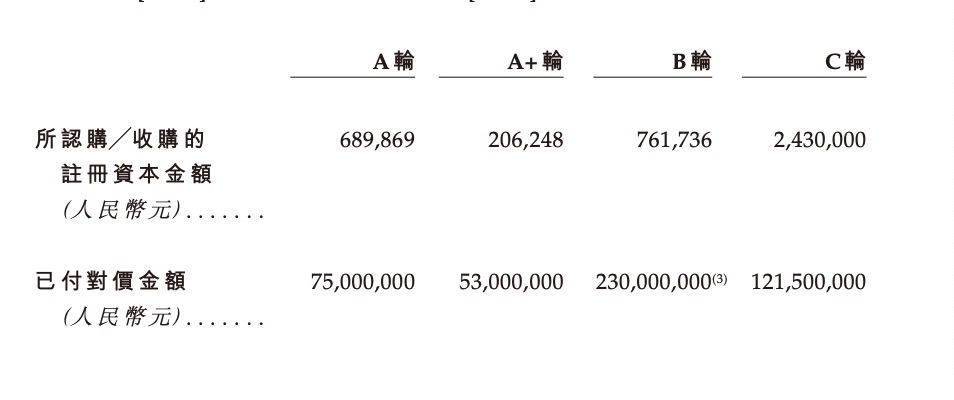

就在2020年,沪上阿姨以加盟跑出“逆势扩张”之势时,2020年11月及2021年10月,A轮及A+轮融资也相继完成,苏州宜仲两次分别以对价7500万和5300万元投入。

2023年7月,金镒资本、苏州祥仲、知壹投资、德赛创新、市北高新、南京祥仲、颐玉谘询这7家VC又跑来“团购”B轮;甚至在今年2月提交招股书之前,瀚率投资、金鴞投资、上海一僕及银麟投资又“突击”C轮入股。

据招股书,2020年至2024年,沪上阿姨分别在A轮、A+轮、B轮和C轮融资7500万元、5300万元、2.3亿元和1.215亿元,每股对价从11.96元到50元,意味着这四年来估值翻了3.2倍。

按照最后一轮融资,银麟投资以对价800万元认购新增注册资本,持股为0.16%计算,沪上阿姨C轮融资估值为50亿元。

值得注意的是,苏州宜仲、苏州祥仲、南京祥仲均由苏州维特力新创业投资管理有限公司(简称:苏州维特力新) 管理,由嘉御资本创始合伙人兼董事长卫哲最终控制。这意味着嘉御基金对沪上阿姨连投了3轮,共计投资了1.78亿元。

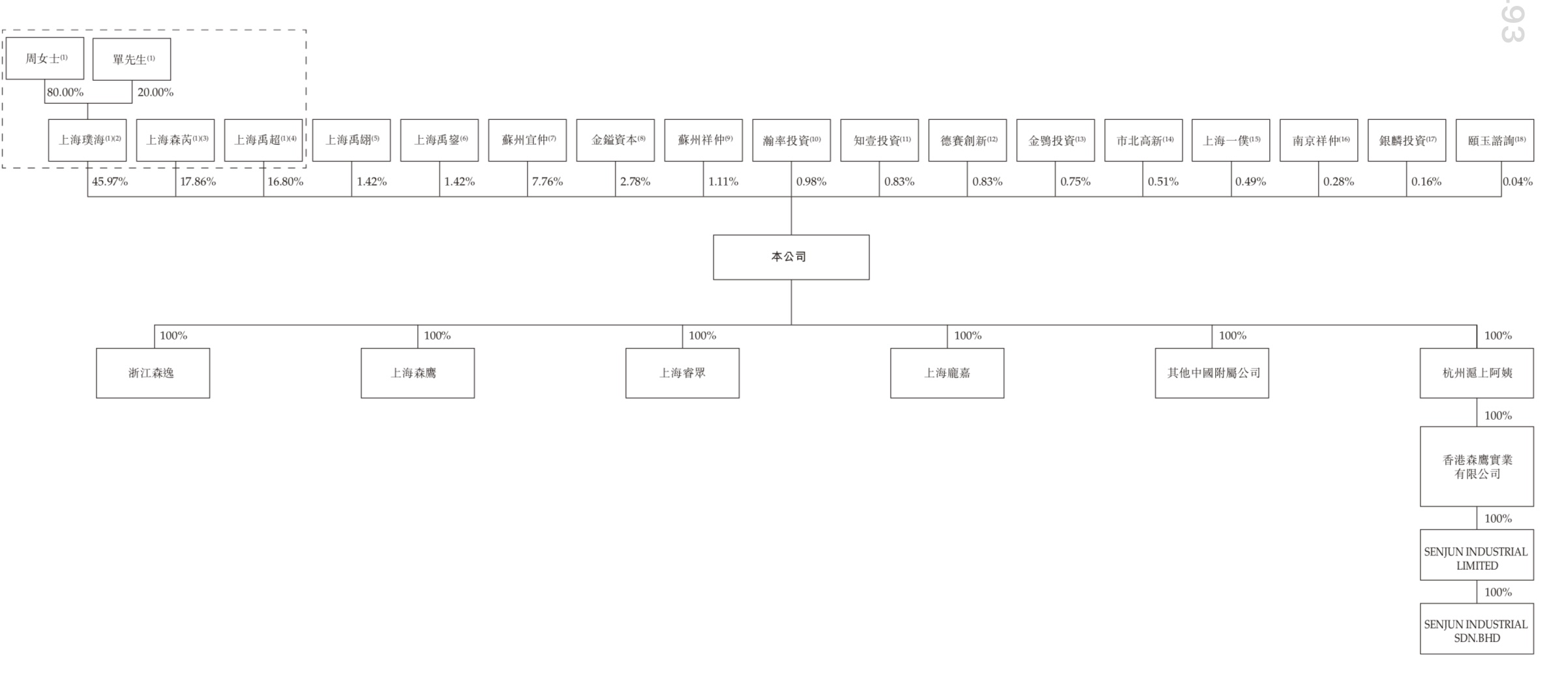

IPO前,单卫钧和周蓉蓉合计持股80.63%,嘉御资本通过苏州宜仲、苏州祥仲、南京祥仲合计持股8.15%,为第一大机构股东。

聚下沉、抢加盟,2024奶茶店IPO提速

随着奶茶店头号玩家们集体亮相港交所,不免要被横向比较,这其中,沪上阿姨自然算不上“遥遥领先”。

据招股书,蜜雪冰城国内外超36000家门店,截至2023年9月30日,公司拥有超过16000个加盟商伙伴。

同天递表的古茗,截至2023年12月31日,其门店网络共有9001家门店。再看茶百道招股书,截至2023年8月8日,其门店达7117家。

简单来看,沪上阿姨的门店网络跟茶百道旗鼓相当,但跟古茗仍有差距,更是被行业老大蜜雪冰城甩在了后面。

在财务数据方面,沪上阿姨的成绩虽然不错,但同比第二梯队其他玩家却略微逊色。

2021、2022全年以及2023年前9个月,沪上阿姨营业收入分别为16.40亿元、21.99亿元、25.35亿元,对应净利润分别为0.83亿元、1.49亿元、3.24亿元。

而古茗在2023年前9个月门店数量为8578家时,实现了55.71亿元营收,净利润10.45亿元,在门店规模相差1281家的情况下,其营收规模跟净利润分别为沪上阿姨的2倍及3倍。

与此同时,提交招股书的奶茶们更是在加盟及下沉上有着相同的偏好。

数据显示,截至2023年3月末,茶百道在三线及以下城市的门店数量占比为39.4%。截至2023年9月末,沪上阿姨网络中约49.0%的门店位于三线及以下城市。截至2023年末,古茗三线及以下城市门店数量占比为49%。

下沉意味着这些茶饮顶流们都走的是“蜜雪冰城”路线,而能实现狂奔就得归因于加盟。

招股书显示,截至2023年9月,3.6万家蜜雪冰城中,99.8%是加盟店;8578家古茗里,除了6家直营店,剩下的都是加盟店。截至2023年8月8日,茶百道门店已达7117家,其中99%都为加盟门店。到沪上阿姨这边,加盟店比例也从2021年的98.3%进一步提升到2023年9月30日的99.3%。

加盟不仅为各家跑马圈地打下基础,更是让奶茶店们赚得盆满钵满。

据招股书,以2023年前9个月为例来看,蜜雪冰城“销售商品(向加盟商卖商品)”收入是145亿,占比94%,古茗销售商品的收入是42亿,占比四分之三;茶百道向加盟店下销售货品及设备是茶百道最核心的收入来源,在其报告期内,这一收入占总收入比例均在93%至95%之间,2022年其来自货品的收入占比90.1%。

截至2023年9月30日止九个月, 沪上阿姨7245间加盟店收入占总收入的96.1%。其中,向加盟商销售货物占其加盟业务收入的绝大部分,向加盟商销售货物的收入占加盟业务收入的79.7%。

可见,加盟商及加盟店的数量对各家经营业绩的影响之大。

而随着头部玩家们规模效应显现,在下沉抢加盟的情况也愈发激烈,奔赴二级市场,或成为奶茶内卷之中增强竞争力的一大途径。