12月22日晚,阿里巴巴集团发布2024财年中期报告(截至2023年9月止六个月,以下简称“半年报”)。报告显示,财年上半年阿里巴巴集团基本面稳健,主动变革不断释放生产力与组织活力,实现收入同比增长11%,经调整EBITA同比增长25%,经营利润同比增长52%。

其中,淘天集团收入同比增长8%;出海业务表现强劲,阿里国际数字商业集团收入增长47%,菜鸟集团收入增长29%;组织改革持续提升业务独立面向市场能力,本地生活集团收入增长22%,大文娱集团收入增长21%。云智能集团在AI与公有云收入增长的双重驱动下,盈利能力优化。

瑞银与高盛都表示,中国股市目前的估值已经处在非常有吸引力的水平,估值修复是2024年中国股市重要的驱动力之一。两家头部大行都将阿里巴巴评为2024中国互联网/电商领域首选股之一。

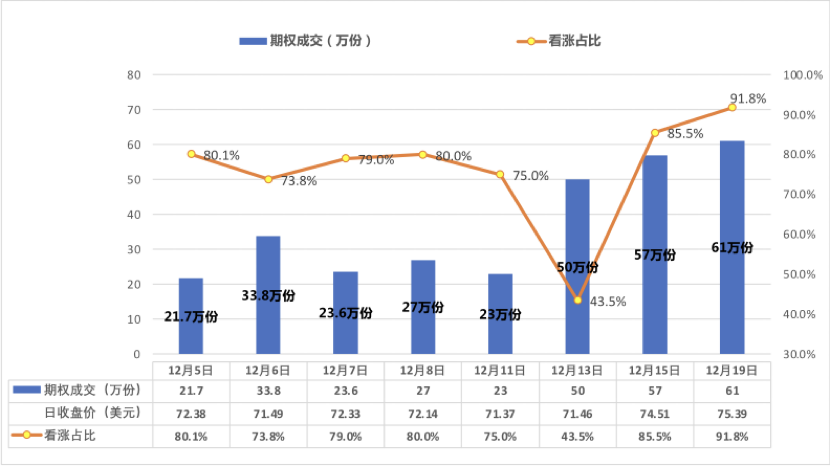

不少投资者利用期权等工具“抄底”阿里。数据显示,阿里期权交易量在短期内暴涨,至12月19日成交超61万份/日,且涨期权占比高达91.8%,反映出市场对阿里价值被低估的普遍看法。

近期阿里巴巴期权交易情况

电商业务扎实稳固:国内调整见效、出海加速狂奔

财年上半年,淘天集团经调整EBITA同比增长6%。据高盛中国互联网最新月度报告显示,11月中国互联网电商用户总时长明显提升,其中淘宝DAU、用户时长均同比增长7%。华尔街多家机构对阿里的业务基本盘持积极态度。瑞银强调,淘宝天猫对用户和价格力的投入,已经形成“正循环”,为未来持续增长奠定了基础。

出海业务依赖服务模式升级以及多年来跨境物流基建持续蓄力,实现强劲增长。上半年,阿里国际零售商业整体订单同比强劲增长,带动国际零售商业整体收入增长66%。

2023年初,速卖通创新推出Choice服务模式,即通过与商家合作,确保更好控制产品选择和质量以及物流速度,为消费者提供更优质的体验。至9月,速卖通联合菜鸟在欧洲多国推出跨境购物5日可收货的物流服务。

在跨境物流履约收入和国内消费者物流服务收入双重增长的推动下,上半年菜鸟集团收入增长29%,经调整EBITA实现17.83亿元人民币。

云计算未来路径清晰,确定四个战略级创新业务

过去半年,阿里云主动变革,明确“AI驱动”、“公有云优先”策略,收入质量不断提升,并带动盈利能力优化。上半年,阿里云经调整EBITA同比增长26%。

阿里云坚定投入AI,在半年内全面升级AI基数设施,发布了千亿级参数规模的大模型通义千问2.0及8大行业模型,推出一站式模型应用开发平台“百炼”,初步建成AI时代全栈的云计算体系。

面向未来,阿里云明确打造“AI时代最开放的云”,并创建开放繁荣的AI生态,更好承接AI时代的算力需求。

过去半年,1688,闲鱼,钉钉,夸克等备受年轻消费者喜爱的平台增长强劲,成为阿里首批战略级创新业务。未来,阿里表示将以3-5年为周期持续投入。

半年报显示,截至9月末的六个月,经营活动产生现金流净额为945.37亿元人民币,自由现金流为843.09亿元人民币,同比增长46%。充裕的现金流为公司投资未来创新和谋求长期增长的,提供了坚实基础。

价值被低估成市场共识,公司已连续5年高强度回购

近期,包括高盛、瑞银、大摩等头部机构都表示看好2024中国股市表现,其中“估值较低”是市场普遍共识,尤其是一些“市场领导者”。瑞银表示,目睹了这些公司股价与其基本面之间的分歧。互联网仍然是瑞银在2024年最看好的板块,阿里则被其评为行业首选股之一。

美国财经媒体《巴伦周刊》公布2024年十大选股名单中,将阿里巴巴列入其中,并形容其“是世界上成本最低的科技股之一”。华尔街分析师安德鲁·德西认为当前的阿里,正如去年处于价值被低估的Facebook母公司META。

巴伦周刊2024年十大选股名单

不可忽视的是,基于对未来发展的长期信心,阿里巴巴已连续5年以高强度持续回购。截至9月末,公司股份回购计划下仍有146亿美元回购额度。

近期,阿里巴巴宣布首次派发年度股息,规模约为25亿美元,进一步提升股东回报。

面对当前的价值低估,已有部分投资机构通过期权交易等工具提前布局。买卖期权被普通认为是与价值投资概念类似,涨则赚权利金,跌则低价建仓。12月5日,著名投资人段永平通过卖出put期权低价“抄底”阿里。如果到期全部被行权,则段永平到期合计将购买839万美元的阿里巴巴股票。