文|王磊 楚门

编辑|在洲

十月起飞!

金九银十结束,不少新能源车企也赚翻了。

理想汽车卖了4万辆,以绝对优势领跑新势力,小鹏则以两万台的交付量正式宣布回归,人逢喜事精神爽的零跑汽车,也以1.8万辆的成绩创下新高。

新势力热闹非凡,传统车企们也跟着卷了起来,长城、吉利、甚至大众、本田也晒出成绩单。不过最猛的还是比亚迪,凭借首超30万辆的成立,秒杀一众新旧势力。

2023年只剩下两个月了,车企也开始全力冲刺,一场价格战在所难免,销量大概率还会继续窜一窜。

理想迎来巅峰,小鹏强势回归

没想到,理想成了最能打的选手。

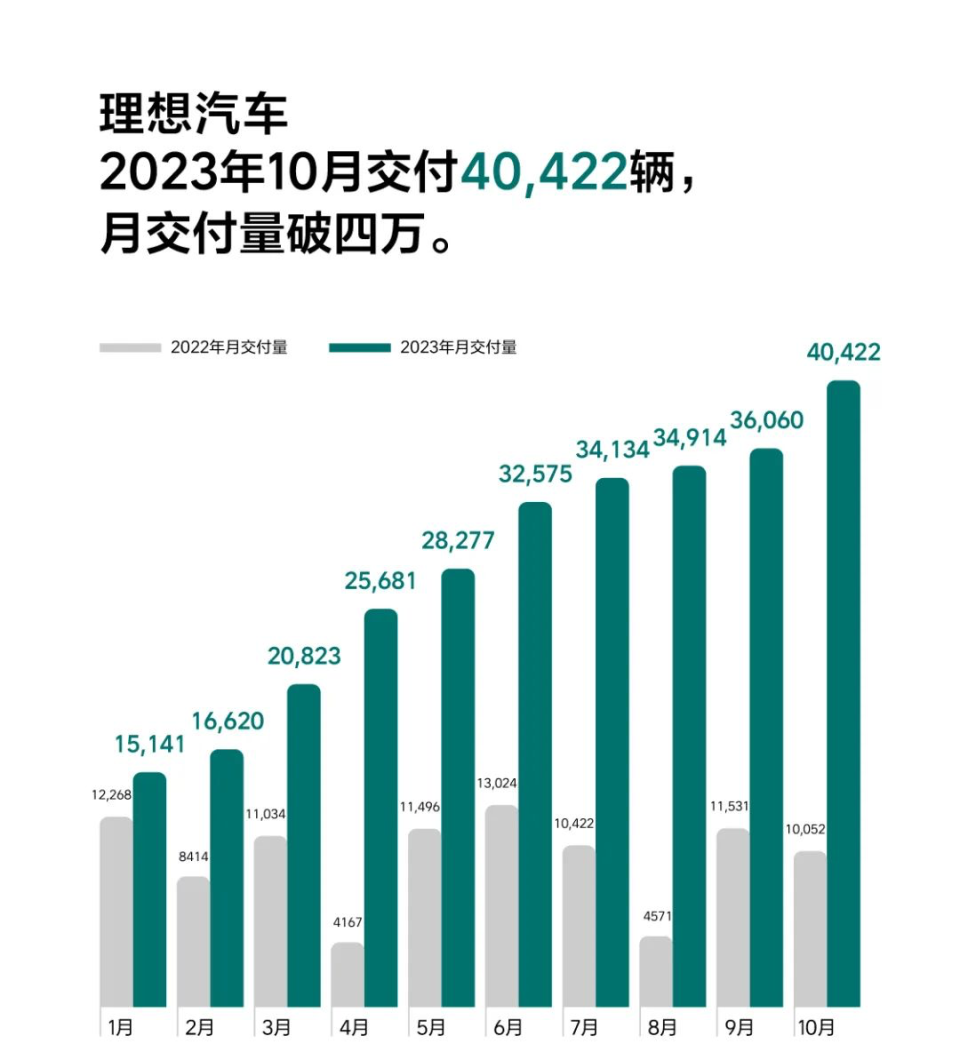

10月,理想继续刷新交付记录,共计交付新车4.04万辆,同比增长302.1%,月交付首次突破四万辆。截至今年10月底,理想汽车全年累计交付28.46万辆。这个数字,早已远超去年全年的交付量。

自交付以来,理想总交付数已超50万辆,也是新势力阵营中交付最多的一家。

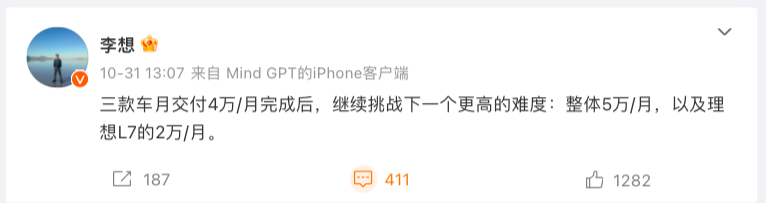

10月销量发布的前一天,李想就为公司立下新目标——月销5万,及理想L7每月2万。

月销破4万,旗下车型自然卖的都不错。

比如,理想连续6个月成为30万元以上SUV销量冠军,理想L9连续13个月获得大型SUV销量冠军,理想L7、理想L8连续6个月包揽中大型SUV销量冠、亚军。

理想L9和理想L8,累计交付量均已突破10万辆。

你以为李厂长要在增程的路上一条道走到黑的时候,理想已经在进军纯电了!首款车型理想MEGA将在今年年底发布。

虽然新车还没上市,但Flag已经立好了:五十万元以上全品类销量第一。

而经历了组织变革和产品迭代阵痛的小鹏,在深秋迎来了春天。

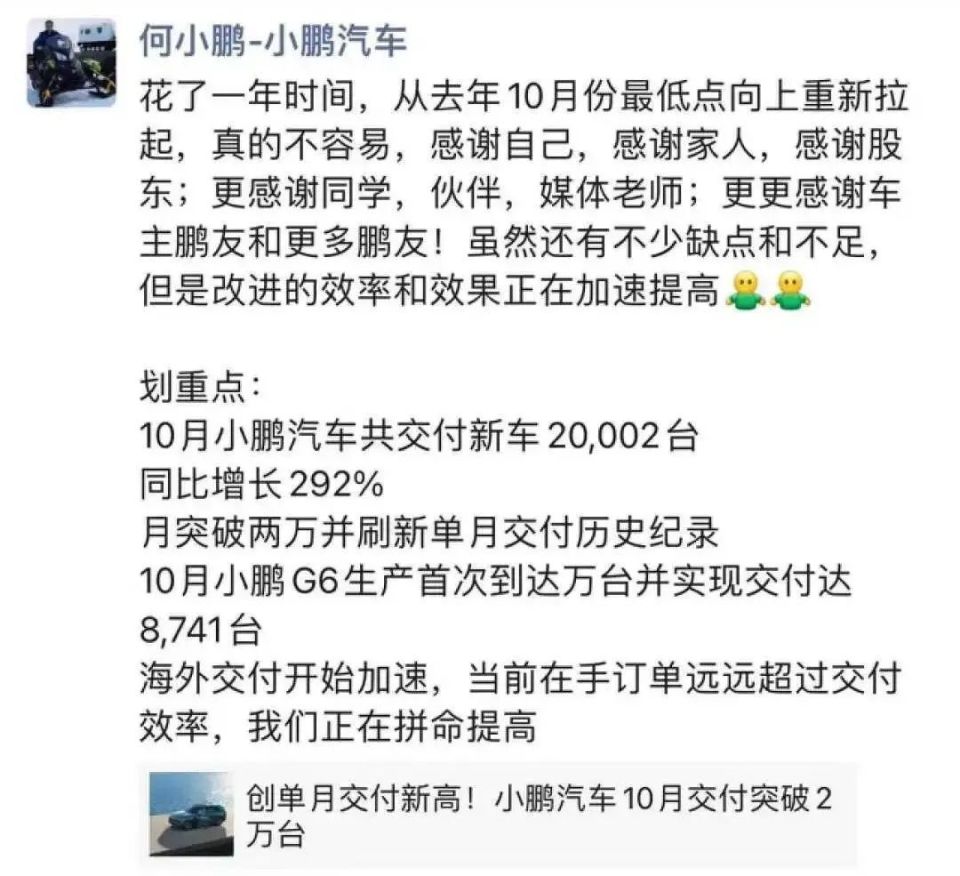

10月,小鹏汽车共交付新车2万台,环比增长31%,同比增长达292%,也刷新了单月交付历史纪录。

对于这个成绩,何小鹏也是感慨不少,发文表示,花了一年时间,从去年10月份最低点向上重新拉起,真的不容易。“虽然还有不少缺点和不足,但是改进的效率和效果正在加速提高。”

支撑小鹏销量的还是G6,10月份交付8741台,占小鹏10月总交付量的近40%,稳居20-25万纯电SUV月销量榜首。

此外,随着小鹏G9改款上市,精简过后的SKU,和更有竞争力的定价,上市72小时大定就突破了8000台。而在不久前的小鹏汽车1024科技日上,还推出了旗下首款MPV产品——小鹏X9。

小鹏和理想都在规划MPV产品,这么来看,新势力已经从SUV和轿车两大市场卷向了MPV,毫无疑问,相比SUV、轿车市场体量的逐渐饱和,MPV有机会成为品牌新的增长曲线。

零跑迈进头部,蔚来增幅不稳

随着爱驰和威马的落寞,新势力选手在今年又经历了一次大洗牌,有人离开就有人留下,而零跑就凭借自研和低成本的竞争优势,杀出一条血路,向头部迈进。

11月一大早,零跑就率先公布了10月的成绩单:10月零跑汽车共交付1.8万台,环比增长15%,同比增长159%,并创下历史新高。

如果说7月小鹏和大众的合作,是中国车市的第一个高潮,那零跑与Stellantis集团的合作则是开启了新合资的开端。

10月26日,零跑汽车与Stellantis集团共同宣布,双方建立了全球战略伙伴关系,Stellantis以15亿欧元入股零跑,双方还共同成立了一家合资公司,这在新能源时代还是头一回。

事实上,零跑在竞争激烈的市场中已经找到了自己的发展模式——纯电+增程两条腿走路,同时坚持技术自研,保持竞争力的同时降低成本。

在此之前,零跑的销量都极大依赖旗下A0级纯电小车T03,不过随着C序列产品的热销,这一局面也随之改善,零跑已经渐渐摆脱了对低端车型的依赖。

值得一提的是,零跑汽车第三季度毛利率为1.2%,成功实现了毛利率的转正,也间接证明了零跑的成本控制能力和造血能力。

随着和Stellantis的合作,零跑正式开启了全球化发展战略,旗下首款全球化车型C10也即将在11月的广州车展国内首秀。

零跑以1.8万台的销量挺近进头部,使得“蔚小理”的排列陡然变成“理小零”。

而蔚来今年的销量如同是在坐过山车,起伏不定。

蔚来公布的10月交付数据显示,共计交付新车1.6万台,同比增长59.8%,环比增长3%,2023年1-10月,蔚来共交付新车12.6万台,蔚来新车已累计交付41.56万台。

在7月突破2万台的巅峰后,不少业内人士预测,随着蔚来产品迭代升级完成后,销量或持续增长,然而蔚来并没有如市场预期一般延续销量增速,反而出现了下滑。

蔚来8月共计交付1.9万台新车,9月则交付了1.5万台,虽然10月的销量为1.6万,但从整个市场来看,蔚来的涨幅并不稳定。

自从蔚来调整了政策,将车与免费换电的权益分离后,销量只是在当月开始猛增,随后增长势能并没有持续太久。

另外,年底前也不会有新车上市,接下来怎么提振销量成为最要紧的事。

比亚迪:我要打十个

10月,比亚迪仍是“杀疯了”的状态。

根据比亚迪产销快报,其乘用车销量达到了30.1万辆,同比增长38.4%,环比增长4.7%,基于纯电+混电双管齐下的打法,两种类型的汽车销量上也没有悬殊巨大的差异,其中纯电动车型销量为16.55万辆,插电混动车型销量为13.55万辆。

虽然使用了车海战术,但每个款车型的销量表现还都不错。

具体到品牌来看,素来是比亚迪销量担当的比亚迪王朝和海洋网累计销量28.95万辆,同比增长了33.4%,月销超4万的单一车型就有4款。

其中王朝卖出了13.78万辆,比亚迪宋PLUS和比亚迪秦PLUS两款车型月销双双破4万辆,宋PLUS销量为4.1万辆,秦PLUS销量为4.27万辆,其他车型最差也是月销过万的成绩。

海洋网这次略胜一筹,10月共卖了15.1万辆,海鸥10月卖出了4.3万辆车,成为比亚迪所有体系中销量最高的单一车型。

虽然比亚迪海鸥销量居高不下,但没有影响到海豚的销量,海豚10月销量3.5万辆,环比增幅接近45%。

另一个品牌,腾势月销也达到了1.15万台。在不断有新的MPV竞品的加入下,似乎并没妨碍到D9的热卖,一款D9撑起了整个品牌的销量,月销刚好突破1万台。

截止到10月,比亚迪的销量明细中还没有仰望和方程豹的数据,随着这两个品牌的车型在这个月开始交付,意味着整体销量还将继续摸高。

有人过的好,自然也有人过的不好,同样是作为老牌自主车企的长城汽车,2023年10月份新能源汽车的销量为3.04万辆,同比增长178.08%。

单看销量,长城的数据并不好看,但需要注意的是,不同于比亚迪的梭哈新能源,长城仍然处于转型的过程,特别是长城此前更多聚焦SUV市场,转型过程中能达到这个标准已经不容易了。

哪吒销量下降,问界成黑马

除了比亚迪,自主车企孵化的品牌也不甘落后,这些“新二代”中最成功的非广汽埃安莫属。

基于埃安 C 端和 B 端市场同步发展的模式,自品牌发布之后,销量就一鸣惊人,自此开始占据新能源销量榜前二的位置。

10月广汽埃安的销量为4.15万辆,同比增长38%,企业1-10月累计销量39万辆,同比增长85%。

值得注意的是,埃安在10月出现了环比下降的趋势,环比下降幅度为19.56%,此前埃安在4万-5万辆月销量区间徘徊数月,但在上个月,销量一度突破5万大关达到了5.16万辆。

产能的“透支”自然影响了销量上的此消彼长,在面对产能受限的问题上埃安已经找到了应对的方法,几天前的广汽三菱重组一案中“收编”其核心资产,目的就是为了进一步扩充埃安的产能。

即便月销量环比下滑,埃安也保住了新能源品牌销量第二的位置。

不论销量是多少,各家基本都在同比稳定增长,但偏偏有一家不增反降。

10月,哪吒汽车共交付1.2万辆新车,虽然销量过万,但同比下降了32.92%,环比也下降了8.52%。

而哪吒也是造车新势力车企中,10月销量唯一一家同环比双双下降的车企。

东边不亮西边亮,国内发展停滞,哪吒汽车把目光转向了海外,新车在印尼上市,在马来西亚开启批量交付,首批车辆启运土耳其,还和阿联酋签约。

至于西边能不能亮不亮,能有多亮,就得交给时间了。

而在新势力和传统车企“打得火热”之时,诞生于传统车企的“新二代”们虽然销量差距不小,但也在稳定发挥。

吉利旗下的高端品牌极氪,10月交付新车1.3万台,交付和大定双创历史新高,连续9个月实现同比增长。

长安旗下的深蓝汽车,10月交付1.5万台新车,环比下降11%。

同样出身于传统车企的岚图汽车,销量也开始逐步上升,10月交出了6067辆的成绩单,同比增长138%。

而由长安、华为、宁德时代共同出品的阿维塔,在10月也迎来收获,交付新车3888台,创下历史新高,旗下第二款车型,阿维塔12也将在11月10日全球上市。

另一个由华为赋能的品牌,来自北汽旗下的极狐汽车,10月交付3107辆,同比增长217%。

这其中最大的黑马是由华为和赛力斯共同打造的问界,10月AITO问界系列共交付新车1.27万辆,支撑问界破万销量的主力正是用时25天订单突破5万台的问界新M7。

问界新M7在10月交付了1.05万辆,单车型单月交付破万,占比高达83%,可以说是以一己之力撑起了问界的销量。

与此同时,问界官方宣布全系车型10月大定达到5.78万辆。官方还表示为了进一步提升交付能力,将新投入超10个亿资金,保质保量保交付。

多数全年KPI遥遥无期

10月销量虽然猛增,但从目前的“成绩单”来看,很多车企距离完成年度目标都有不小的困难。

拿大哥比亚迪来看,前10月,比亚迪已经实现累计销量达237.1万辆,同比上涨70%。其已经完成了年度300万辆销售目标的79%,接近八成水平。不过需要完成年度KPI,比亚迪需在最后两个月实现月均销量30.93万辆。

榜单第二的埃安,今年前10月,累计销售近39.25万辆,按照当初设定的50万辆的销售目标,其完成率为78.5%,最后两月需要月均销售5万辆才能够完成任务。

按照目前的月销水平,距离5万仍有不少的差距,这也意味着埃安如果不尽快解决产能受限的问题,完成年度销量目标恐怕会成为奢望。

极氪更是困难,截止10月底,目前销量累计达9.2万辆,仅完成14万辆年销量目标的65.7%。

极氪如果想要完成年度的目标,意味着极氪在接下来的两个月内,要完成4.8万辆的销量。平均月销需达到2.4万辆。

不难预见的是,今年最后的两个月,竞争会依旧激烈。

毕竟随着年末来临,冲击销售目标成为当务之急,车企之间的“厮杀”更为激烈,或许,在为完成全年销量目标的重压之下,又会有车企祭出“价格战”。

所以我们就且行且看,一波降价潮,又要来了。