今日,互联网增值服务提供商腾讯公布截至2023年6月30日止第二季度及上半年未经审核综合业绩。

2023年上半年,腾讯总收入为2992亿元,同比增长11%。

按非国际财务报告准则,撇除若干一次性及/或非现金项目的影响,腾讯2023年上半年经营盈利为985亿元,同比增长35%;经营利润率由去年同期的27%上升至33%;期内盈利为721亿元,同比增长30%;净利润率由去年同期的21%上升至24%;期内本公司权益持有人应占盈利为701亿元,同比增长31%。

按国际财务报告准则,腾讯2023年上半年经营盈利为807亿元,同比增长20%;经营利润率由去年同期的25%上升至27%;期内盈利为534亿元,同比增长24%;净利润率由去年同期的16%上升至18%;期内权益持有人应占盈利为520亿元,同比增长24%;每股基本盈利为5.486元,每股摊薄盈利为5.334元;期末总现金为3718亿元。

截至2023年6月30日,腾讯的现金净额为177亿元;于上市投资公司(不包括附属公司)权益的公允价值为4354亿元,未上市投资的账面价值为3470亿。

腾讯第二季度总收入为1492亿元,同比增长11%。

按非国际财务报告准则,撇除若干一次性及/或非现金项目的影响,腾讯第二季度经营盈利为501亿元,同比增长37%;经营利润率由去年同期的27%上升至34%;期内盈利为386亿元,同比增长33%;净利润率由去年同期的22%上升至26%;期内权益持有人应占盈利为375亿元,同比增长33%。

按国际财务报告准则,腾讯第二季度经营盈利为403亿元,同比增长34%;经营利润率由去年同期的22%上升至27%;期内盈利为270亿元,同比增长41%;净利润率由去年同期14%上升至18%;期内权益持有人应占盈利为262亿元,同比增长41%;每股基本盈利为3.962元,每股摊薄盈利为3.875元。

其中,增值服务业务第二季度的收入同比增长4%至742亿元;国际市场游戏收入增长19%至127亿元,排除汇率变动的影响后,增幅为12%;本土市场游戏收入为318亿元。;社交网络收入增长2%至297亿元。

网络广告业务第二季度的收入同比增长34%至250亿元;视频号广告收入超过30亿元。

金融科技及企业服务业务第二季度的收入同比增长15%至486亿元。

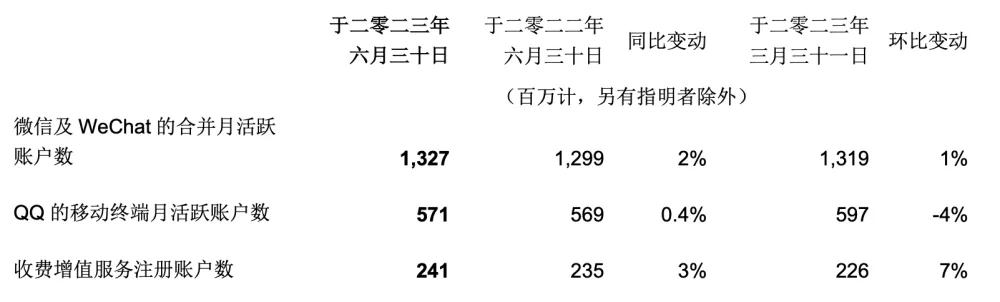

具体而言,微信用户参与度健康增长,得益于视频号、小程序和朋友圈用户使用时长的增长;视频号总用户使用时长同比几乎翻倍;小程序的月活跃账户数超过11亿,其中作为休闲游戏平台的小游戏贡献显著,并产生了高毛利率和具有平台经济效应的分发和广告收入。

腾讯视频付费会员数同比减少5%,但环比增长2%至1.15亿;音乐付费会员数在2023年6月达到1亿。

值得一提的是,腾讯利用专有的向量数据库和高性能计算集群,推出了腾讯云模型即服务(MaaS)模型库和解决方案。腾讯的MaaS解决方案帮助旅游和公共服务等行业的客户以更高的效率和更低的成本开发专属大模型。

此外,腾讯第二季度EBITDA 为519亿元,同比增长34%;经调整的EBITDA为568亿元,同比增长27%;资本开支为40亿元,同比增长31%;自由现金流为299亿元,同比增长34%。

第二季度,腾讯于香港联交所以约112亿元的总代价回购约3587万股股份。

腾讯董事会主席兼首席执行官马化腾表示:“二零二三年第二季,我们保持了稳健的收入增长,并向更高利润率的优质收入来源倾斜。这一转变,结合自去年形成的严谨成本纪律,让我们的利润增速超过了收入增速。我们的广告业务实现了显著的快速增长,得益于我们在广告平台上应用了机器学习能力以及视频号的商业化。我们将继续推动创新,包括通过生成式人工智能,我们正在以腾讯云模型即服务(MaaS)为合作伙伴提供模型库,同时也在打磨我们自研的专有基础模型。”