本文转载自:亿邦动力(ID:iebrun),作者:周昕怡,编辑:何洋。猎云网已获授权。

某种程度上,独角兽SHEIN的辉煌刺激了更多资本进入跨境电商领域。

2021年,SHEIN估值达到1000亿美元的顶峰时,也恰恰是有史以来跨境电商融资数量和总额最高的一年——全年77起融资共“吸金”207亿元。

历经2022年的市场出清后,一些并不深耕这个行业的投资机构陆续退出。相应地,融资数量和金额的减少,也肉眼可见。

2023上半年,全行业金额最大的一笔融资依然来自于SHEIN,其在最新一轮融资中筹集了20亿美元,然而,投后估值为660亿美元,较一年前的1000亿美元缩水超三分之一。与此同时,整个跨境电商领域的投融资也回归到相对“保守”的状态。

据亿邦动力不完全统计,2023上半年,共35家跨境电商相关企业完成融资。在这35家企业中,有29家在A轮及A轮以下,C轮后的融资寥寥无几,初创公司占据绝对比例。从公布的融资金额来看,有近七成为亿元以下,大额融资较少。其中,千万元以下有2家,数千万级有20家,亿元级有10家。

一级市场持续保持“谨慎”态度的同时,二级市场则出现不少好消息:年营收均超50亿元的跨境大卖家致欧科技、赛维时代相继上市,三态股份、Ugreen绿联、reolink睿联等企业也即将迎来曙光……

“2023年,市场决策回归价值投资策略,判断指标包括清晰的退出时间和渠道、可预见的健康盈利能力、抗周期的增长表现。”某投资人总结道。

那么,2023上半年,哪些跨境电商企业受到资本青睐?相关投融资行为又呈现出怎样的特点?

01、出海品牌:投早、投小,机器人、E-bike是重头戏

今年前6个月,跨境电商赛道共发生19起品牌融资事件,涉及快时尚、消费电子、户外机器人、电动自行车、宠物服务等多领域。其中,6起融资事件为种子轮或天使轮、7起融资事件为A轮,融资金额仅一起达数十亿元,其余多数处在千万级和亿级,投资整体呈现投早、投小的特点。

机器人依旧是备受关注的一条热门赛道。在出海领域,越来越多资本注入泳池机器人、割草机器人等细分品类。

事实上,在疫情催化作用后,海外庭院用品消费潜力进一步释放,庭院经济展现出较大的拓展空间和溢价可能性。不少企业瞄准庭院、户外场景,试水做差异化、智能化的庭院用品。

跨境电商赛道的融资案例当中,长曜创新、星迈创新、Novabot都是与庭院及户外机器人有关的初创企业。其中,Novabot 在今年已推出AI无人驾驶免布线割草机器人,长曜创新预计今年下半年推出首款产品——全流程割草机器人,星迈创新则计划于2024年推出首款产品——泳池智能清洁机器人。

在一众户外机器人当中,做泳池清洁机器人的企业活跃度不断增高,如初创公司星迈创新就获得近2亿元的天使轮融资,追觅科技也宣布将面向海外市场推出两款定位中高端的智能泳池清洁机器人。

据Maytronics报告数据,2022年全球泳池存量为3000万个,年复合增长率为6%,市场空间稳定增长。而泳池清洁机器人在泳池家庭的覆盖率逐年上涨,目前已经达到21%。同时,2022年全球泳池清洁机器人市场规模已超过73亿人民币。

环境机器人公司众清科技创始人兼CEO赵飞表示,泳池清洁机器人行业正在经历由智能路径规划加多传感器建模,来替代随机碰撞的迭代,“国外传统头部企业包括Maytronics、Polaris等,推出的产品普遍以有线为主,清洁过程大多为随机碰撞或简单的惯性导航,成本高而且效率低,新玩家的加入或将改变局面。”

上半年同样受到资本青睐的,还有已经很“卷”的E-bike赛道。今年上半年,有3家新兴电动自行车品牌融资。其中,VELOTRIC主攻入门级E-bike,带来性价比产品,自2022年5月份上线独立站后,在7个月销售额超过1500万美元;Onemile则通过差异化的小轮径、折叠车产品切入市场,在欧洲市场布局了超200家线下店渠道;而TENWAYS是头部创投青睐的企业,已实现品牌、产品、渠道等多维度拓张。

相较海外本土品牌,中国出海的E-bike品牌基于国内成熟的制造基础和完善的供应链体系,拥有着成本优势。研究机构Markets and Markets数据显示,2022年E-bike市场规模达到497亿美元,出货总量为5125万辆,预计会以10.2%的年复合增率迅速扩张。

在海外需求井喷下,全球共有300多家品牌涌入E- bike赛道。各路中国玩家卷入,除了创业企业身影,还有摩拳擦掌的互联网科技巨头,如小米、大疆等都押注赛道,腾讯则入股头部企业TENWAYS,加速赛道的“内卷”。

此外,今年4月,倍思科技完成数亿元人民币的A轮融资,又让市场目光再次聚焦到拥挤的消费电子赛道。这也是自倍思科技从2011年创立以来,首次进行外部市场融资,融资金额达数亿元。

叠溪科技、FreeYond则是另外两家在今年前6个月分别完成种子轮和天使轮融资的消费电子企业,都聚焦关注于新兴市场。由原金立集团全球副总裁俞雷创立的FreeYond,在今年获得马来西亚财团的近亿元天使轮融资,目前推出了2款智能手机产品和1款TWS耳机,销售地区主要涉及拉丁美洲、非洲、东南亚、中东欧等地。

而叠溪科技则专注中国与东非间的贸易,选择以3C品类展开测试,在国内依托自有供应链提供配套零配件的同时,在东非国家建设本地工厂装配。叠溪科技表示,还会在当地尝试建设类似国美的集合店作为创新测试。

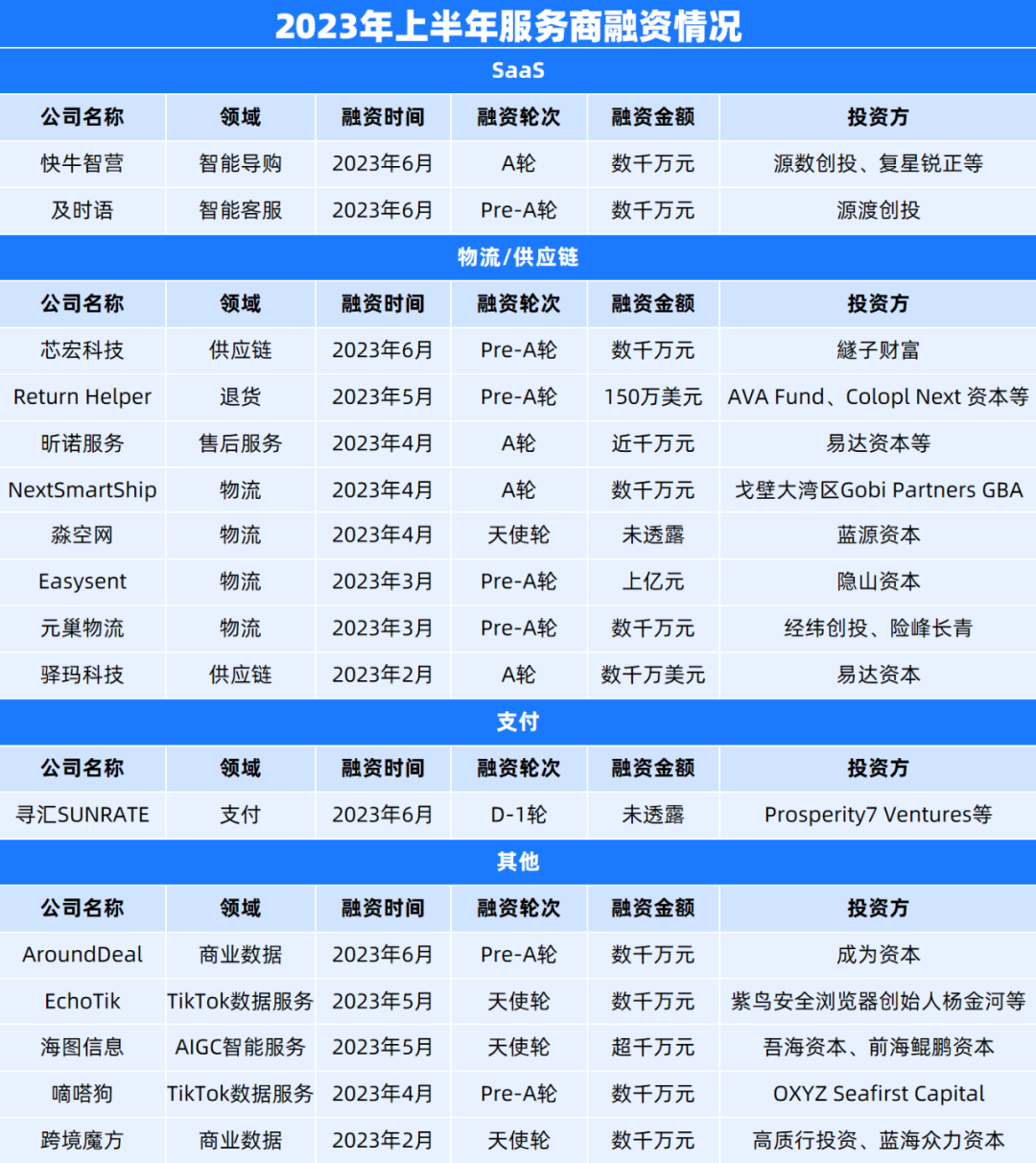

02、跨境服务:SaaS降温,物流供应链稳定吸金

2023年上半年,跨境电商赛道共发生16起服务商融资事件,其中,仅一起融资金额过亿、一家融资企业是A轮以后。

ChatGPT席卷全球后,大模型冲击SaaS领域。今年前6个月完成融资的SaaS公司仅有2家,分别是一站式跨境营销平台快牛智营和跨境出海企业智能客服平台及时语,二者都初步实现了大模型的商业应用,解决此前存在的一些产品痛点。

其中,成立于2021年底的快牛智营,通过人工智能聊天机器人和大语言模型相结合,发布了面向跨境独立站客群的大模型导购机器人,以大模型赋能出海品牌营销和客服环节,如机器人可以在几分钟内根据品牌介绍、售后政策、商品信息等进行训练,并即时上线,为客户提供售前答疑、商品推荐、售后服务、物流查询等服务。

今年上半年完成数千万Pre-A轮融资的及时语,在5月推出了结合ChatGPT的新功能版本的AI客服机器人。及时语通过生成式AI模型,解决了过去智能回答僵化和不灵活的问题,并在新的大型语言模型基础上开发了包括邮件内容自动生成、多轮对话、智能质检、智能知识库等多个新功能,完成了产品的迭代和升级。

源数创投投资负责人沈栋梁表示:“从商品出海、品牌出海到软件出海,中国企业都展现出了非凡的竞争力。大模型赋能下的知识抽取、AI聊天机器人和生成式AI能力,将在消费者个性化运营中发挥重要作用。”

值得一提的是,曾在2019年一年吸金50亿元的跨境电商物流圈在也急速降温,回归正常水平。上半年,包含物流在内的供应链赛道,发生8起融资事件,均在B轮以下,总融资金额累计超亿元。

不过,行业玩家仍保有积极的信心。如驿玛科技就表示,目前跨境卖家利润回归合理水平,供应链精细化运营将成为核心“拧毛巾”增效点,充分利好提效服务的企业,“跨境供应链是千亿美金级的拐点市场,物流整合未来仍然是最大的toB整合机会”。

跨境物流领域中,专注中欧跨境物流的Easysent拿下上半年最高融资,融资金额达上亿元。目前,Easysent搭建中欧跨境物流服务平台,并建立起面向几大重点行业的垂直品类专线,包括新能源的专线建设、高货值电子产品、家具家电等。

Easyent集团创始人、CEO严松青指出,当前欧洲成为中国各种优势供应链出海的主要方向,尤其是新能源产业。这次融资将帮助Easysent集团在横向上快速拓展本地化物流网络建设,在纵向上快速加强数字化、专业化的物流服务能力建设。

上半年,相比于物流领域有一些初创企业获得融资,支付赛道仅寻汇完成了D轮融资。事实上,经过多年发展,跨境支付行业集中度开始出现,市场饱和度较高,连连国际、PingPong、Payoneer等企业都处在第一梯队,还有汇付天下、易宝支付机构等深耕支付出海之路,瓜分大头市场。在这样的竞争格局下,跨境支付费率水平较低,在1%以下。故而,新玩家都是“大厂”入局。

今年,腾讯、义乌小商品城都推出了跨境支付平台。2月,腾讯金融科技推出企业跨境支付平台“智汇鹅”,提供全球收款、付款、汇兑等一站式解决方案,支持20多种主流币种交易,提现手续费千三封顶,最低可达0.05%。而继去年拿下近4.5亿元拿下一张支付牌照后,义乌小商品城也在今年正式推出了义支付。目前,义支付已与全球400多家银行达成跨境支付合作,业务覆盖100多个国家和地区。

此外,围绕TikTok生态的服务商成为一股冉冉升起的新生力军,如EchoTik、嘀嗒狗分别完成了数千万元的天使轮融资和Pre-A轮融资。二者均为TikTok数据服务商。

03、从“机会成长”转向“战略成长”,增速放缓背后是更大的市场重构机遇

2023年,跨境电商已进入到新的竞争阶段,在红海里抢赛道、在蓝海里填补市场空白,成为众多玩家的真实心声。

一方面,亚马逊稳定发挥,“出海四小龙”(TikTok、SHEIN、Temu、速卖通)都在用更高效的“全托管”模式搅动市场;另一方面,东南亚、拉美、中东等新兴市场增速不容小觑。开发新渠道、布局新兴市场,成为大家寻找增长的共识。

而投资人的逻辑则是一致地看向未来,用确定性来应对不确定性。

正如坚果资本创始合伙人孙鸿达所言,中国的跨境电商发展到现在阶段,其实已进入全球零售阶段,不只是跨境,也不只是电商。所谓跨境,只是说把中国的货品卖到海外,但现在企业有可能同时做海外市场和国内市场;所谓电商,只是走线上to C渠道,但现在更多的是线上、线下、to B、to C全渠道布局。

无届创新资本创始合伙人蔡景钟则指出,接下来,出海的发展趋势会是中国的供应链和数字化共同出海,出海模式不只是把中国产品、中国的供应链卖出去,而是把过去中国发展起来的数字化工具、线上平台和各种数据系统一起出海。

峰瑞资本创始人李丰认为,会有越来越多以国内供应链为基础的中国跨境电商平台,向更多国家蔓延。“依托中国产业带优势的‘出海四小龙’,有望在全球许多国家变成亚马逊强大的竞争对手。”

与此同时,中国正涌现一大批高附加值的全球品牌。据亿邦智库的数据测算,2022年超过5000万元以上的出口商品品牌超过230家。嘉御资本创始人兼董事长卫哲也预判,中国的资本市场会迎来一个跨境电商出海品牌的板块,这个春天很快就来了。

“参与全球化竞争,要挑选中国有比较优势的产品和服务,也需要在各个海外市场做对应的本地化调整。”元璟资本合伙人王琦曾表示,成功打造一款出海产品,需要具备三个因素:海外市场的需求洞察,中国深度研发和成本可控的生产,海外本土的品牌营销和渠道团队。

“尤其在中国需求小但欧美需求大的细分产品上,更容易建立比较优势。如果能深度结合中国的供应链优势形成自己的研发护城河,对创业者来说会是诱人的机会。”他谈道。

安赐资本合伙人颜伟华表示,企业要在变化的环境中抓住核心逻辑和关键变量,要学会从“机会成长”转向“战略成长”。过去很多企业由于遇到行业发展的阶段性红利、流量红利或者疫情催化,获得了“机会成长”,但是这种成长很难可持续发展,一定要转变为“战略成长”,专注于价值创造和可持续。高效率、高效益、高质量的公司,才能够真正可持续的、长期的发展。

复星锐正资本合伙人刘方未也在接受媒体采访时给出出海创业的建议:不能迷信“时光穿梭机”理论,认为在欧美和国内市场验证成功的模式,可以复制到新兴市场中去。在许多新兴市场,现代化的驱动力“三化”—— 城镇化、工业化、信息化,不是循序渐进,很多时候是同时进行,共同驱动经济发展。因此,在对当地市场的深入理解下,进行商业模式决策和创新,并实践本地化运作是至关重要的。

“跨境赛道发生巨大变化,表象是品牌卖家增长放缓,费用上升,但背后蕴含更大的市场重构机遇,行业核心战场也从流量侧向供给侧转移。尤其是专注做供应链效率革命的科技驱动型企业,将在未来几年内迎来逆势增长红利。”指数资本董事总经理段若畅表示。