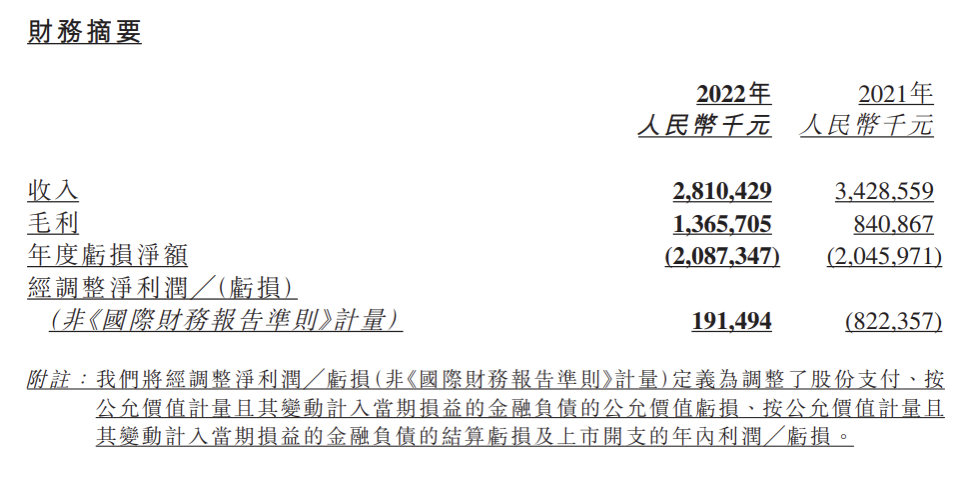

4月25日,粉笔有限公司对外发布2022年年度报告,财报显示,粉笔全年实现营收28.1亿元,毛利润为13.66亿元,经调整利润为1.91亿元,成功实现扭亏为盈。

公开资料显示,粉笔已于2023年1月9日在港交所正式挂牌上市,主营业务为非学历职业教育培训,其核心收益来源于在线培训、线下培训、教材及辅导教材的销售三大板块。2022年三大板块的毛利润和毛利率全线上涨,经营健康度逐步提升。

2022年扭亏为盈,毛利提升显著

尽管2022年对大多数公司而言,都不是轻松的一年,但粉笔却实现了逆势增长。财报数据显示,粉笔2022年实现营收28.1亿元,经调整利润为1.91亿元,而2021年经调整亏损为8.22亿元。

不仅如此,粉笔的同期毛利润和毛利率也一路飙升。2022年,粉笔的毛利润为13.7亿元,较2021年的8.4亿元同比增长62.4%,同期毛利率由24.5%提升至48.6%,交出了理想答卷。

粉笔2022年财务摘要

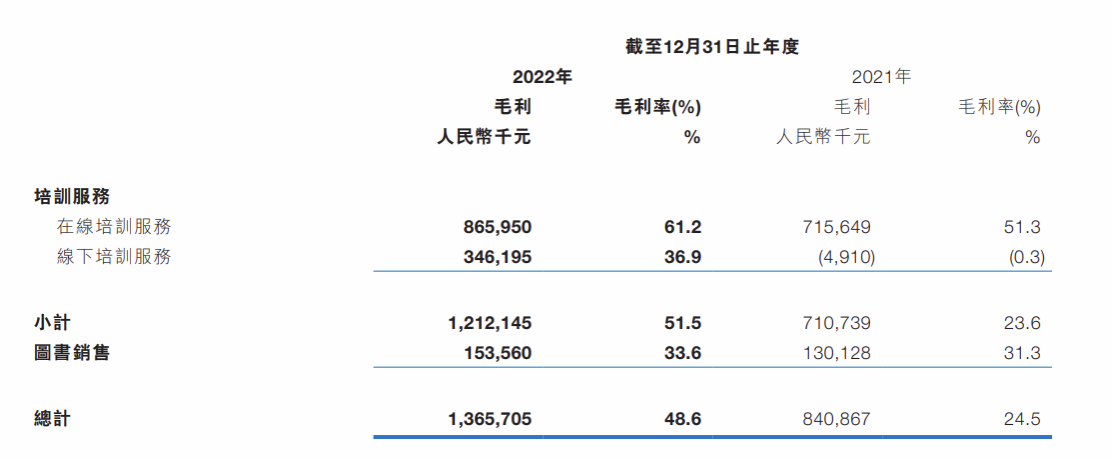

从业务方面来看,粉笔的三大业务板块毛利润和毛利率全线增长。其中,在线培训服务的毛利润从2021年的7.16亿元上涨至2022年的8.66亿元,毛利率由2021年的51.3%增至2022年的61.2%,均有明显提升。

财报中指出,在线培训业务的毛利润及毛利率的提升,主要是由于优化雇员结构,策略性调整每个班级的学员与讲师比率并加强成本控制措施。公开数据显示,粉笔截至2022年12月31日的教师人均收入贡献为71万余元,而业内其他机构的相关数据在2021年为41万余元,远超业内平均水平。

粉笔凭借科技手段提升了效率。据悉,粉笔已经拥有7个专利研发技术,形成一定的技术壁垒。被广泛应用的智能批改系统以及自主研发的RTC直播系统等,都可以有效提升教师效率。以智能批改系统为例,仅2022年一年,该系统就服务超过220万人,共计批改题目6467万道。根据粉笔内部计算,教师对每道题进行同等质量的评分大概需要5-10分钟,以此推算教师人工批改题目的成本约为10元/题,假设人工可承载系统同等的工作量,需要支付超过6亿元的人工成本。因此,粉笔自行研发的技术不但可以帮助公司覆盖更多用户,还可以有效控制成本。

线下培训方面,毛利率由2021年的-0.3%提升至2022年的36.9%,毛利润由亏损491万元改善至盈利3.46亿元,同步实现了扭亏增盈。财报称,主要是由于优化线下培训雇员结构并调整线下覆盖规模,以努力提升运营效率及盈利能力。

教材及辅导教材的销售方面,毛利润由2021年的1.3亿元上涨至1.5亿元,同期的毛利率由31.3%增长至33.6%。

三大业务板块毛利增长情况

降本增效,经营健康度稳步提升

据财报,粉笔的三费(管理费用、销售费用和研发费用)占收入比有明显下降,从2021年的62%下降至2022年的45%。分项分析,销售成本由2021年的25.88亿元减少44.2%至2022年的14.45亿元,其中降本效果最为显著的是线下培训部分,由2021年的16.22亿元减少63.5%至2022年的5.93亿元。在线培训部分,由2021年的6.8亿元减少19.3%至2022年的5.5亿元。

粉笔的管理费用由2021年的11.2亿元减少51.5%至2022年的5.44亿元,销售及营销费用下降26.6%,各项费用均呈现明显下降趋势。

不难看出,粉笔在2022年正在逐步提升公司的经营健康度。事实上,粉笔成功收割了2021年布局改造的红利,通过对环境变动的敏锐判断,及时收缩了线下规模,减少亏损的同时提升了毛利。此外,对产品进行大规模调整也帮助粉笔减少了一定的财务风险。财报中透露,粉笔的退款负债从2021年12月31日的6.8亿元下降至2022年12月31日的2.75亿元,提高了确认收入比例,也同步缩短了收入确认周期。

正因如此,粉笔的自有现金也得到显著提升,从2022年6月的4.71亿元增至2022年12月31日的7.25亿元,经营安全性大幅度提升。粉笔的净流动资产亦由2021年12月31日约人民币2770万元增至2022年12月31日约人民币5.65亿元。流动资产对流动负债比率从2022年6月的1.3倍提升至2022年12月31日的1.8倍。由此推断,粉笔大概率会在2023年一季度达到二级市场普遍认可的2.0倍健康水平。

主营业务稳定,积极拓展新业务

2022年的形势严峻,疫情呈现多点、反复爆发的趋势,导致行业普遍亏损严重,这是不可忽视的环境影响因素。尽管如此,粉笔还是积极调整布局和产品结构,以保证主营业务的稳定发展。

据了解,粉笔的招录类考试培训业务划分细致,几乎涵盖用户所需的类别,其中事业单位、教师资格证、教师招聘等业务在2022年表现亮眼。

事业单位方面,无论是从现有题库还是用户数量来看,2022年均有良好的增长。据公开资料,粉笔APP共有事业单位相关题库11个,2022年全年新增用户613万人次,同比增长约29%。另外,事业单位业务也在2022年加大了对精品班的建设,针对32个不同省市的事业单位考试,共计开设精品班93个,开班期数189期,同比2021年增长39%和97%。

教师招聘方面,粉笔在2021-2022年逐步完成了20多个省份的专项系统班课程,包括覆盖所有省份考情的科目,如教育理论知识、学科专业知识、公共基础知识等在内的约16门学科,并同步开设了多科目类的精品班课程。

对于精品班课程的增设,粉笔在二次招股书上曾对外透露,在线精品课付费人次大涨96.2%,在线精品班可有效地满足需要更多个人关注及针对性支持的学员的需求,使市场份额增加。

根据弗若斯特沙利文报告,中国非学历职业教育培训包括职业考试培训及职业技术培训,市场规模以收入计算预期在2026年达到1102亿元,中国招录类考试培训服务的渗透率预计将由2020年的25.6%增至2026年的28.9%。其中,2021年,粉笔以4.3%的市场份额在中国职业考试培训行业排名第二。

除了主营业务稳定发展外,如招股书中曾对外公布粉笔还在探索和拓展在线信息(IT)课程与在线及线下烹饪艺术课程等。除此以外,还有在2023年3月下旬开始尝试的直播业务,也引发广泛关注。

粉笔在财报中表示,未来将进一步扩大课程覆盖面,探索创新授课模式,以应对不断变化的行业趋势及多元化学习需求。同时将继续投资研发计划,利用先进技术和数据分析的力量,更好地服务学员。