来源:直通IPO;文/邵延港

3月28日,继2022年2月和9月两次递交招股书失效后,Keep第三次向港交所递交招股书,再度向“运动科技第一股”进发,也佐证了Keep对IPO的渴望。

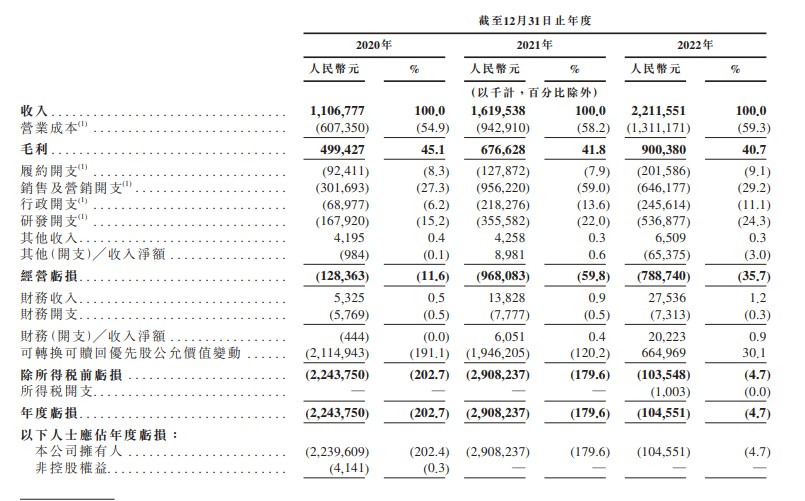

据更新后的招股书,2022年Keep收入为22.1亿元,同比增长36.6%,经调整净亏损净额为6.67亿元,同比收窄19.3%。Keep在招股书中指出,公司营收的增长得益于公司自有品牌产品以及会员订阅及线上付费内容的收入增加。

Keep 成立于2014年,而Keep APP自2015年2月上线至今也已有8年时间,这期间,Keep陆续获得GGV纪源资本、软银、五源资本、腾讯、时代资本、BAI资本、高盛、Ventech China、高瓴资本、Coatue等知名投资机构的加持。IPO前,GGV纪源资本持有Keep 16.14%的股份,为最大机构投资方。

最开始通过免费方式,Keep积累了大量线上用户,但对于一家新兴创业公司来说,如何打造自己的商业化闭环才能进一步被市场接纳。如今,“收费”后的Keep又会给资本市场和投资人提交怎样的答卷?

年入22亿,Keep2022年不烧钱

招股书显示,2020年、2021年、2022年,Keep的平均月活跃用户分别约为2970万、3440万和3640万。2022年,Keep的月活跃用户在平台总共记录约21亿次锻炼次数。根据灼识咨询的报告,按2022年月活跃用户和用户完成的锻炼次数计算,Keep是中国最大的线上健身平台。

2022年Keep营收22.1亿元,毛利为9亿元,毛利率约为40.7%。毛利率水平略低于2020年的45.1%和2021年的41.8%。

从年度亏损来看,Keep在2022年将亏损从2020年的22.4亿元和2021年的29.1亿元,缩减至2022年的1亿元。原因是可转换可赎回优先股的公允价值变动,导致计入损益的金融负债的公允价值亏损净额增加。

值得注意的是,Keep在2022年的销售和营销开支从2021年的9.56亿元降至6.46亿元,营收占比也从59%大幅降至29.2%,仅比2020年的比例略高1.9个百分点。主要原因是2021年,即Keep冲击上市前大量投入品牌推广费用以吸引更多用户。这也造成Keep在2021年的亏损大幅增加。

虽然营销推广投入大幅缩减,但Keep在研发投入方面却保持高速增长,2022年Keep的研发投入为5.37亿元,占总营收比重为24.3%,远高于2021年的3.56亿元。Keep称这主要是由于不断增强科研实力而导致研发人员增加,进而导致研发人员成本(包括以股份为基础的薪酬开支)增加1.34亿元及云计算费用增加1610万元。

作为线上平台,Keep还将在推广方面加大投入进行获客,以扩大用户流量池。2022年全年,Keep平均月活为3640万人,截至2022年最后一季度,Keep的平均月活为3163.8万人,已经连续两个季度下降,不过,Keep方面称,第二季度及第三季度的平均月活跃用户相对较多,这主要是由于用户在春季及夏季锻炼的意愿提高。

2022年,Keep的月活跃用户在平台总共记录约21亿次锻炼次数。根据灼识咨询的报告,按2022年月活跃用户和用户完成的锻炼次数计算,Keep仍是中国最大的线上健身平台。

2022年,Keep不再烧钱背后是不断增加的获客成本,但Keep更重要的任务是将巨大的用户流量进行变现,通过超过3千万的活跃用户来增强其商业化能力。

会员付费+自有品牌布局,Keep完善造血能力

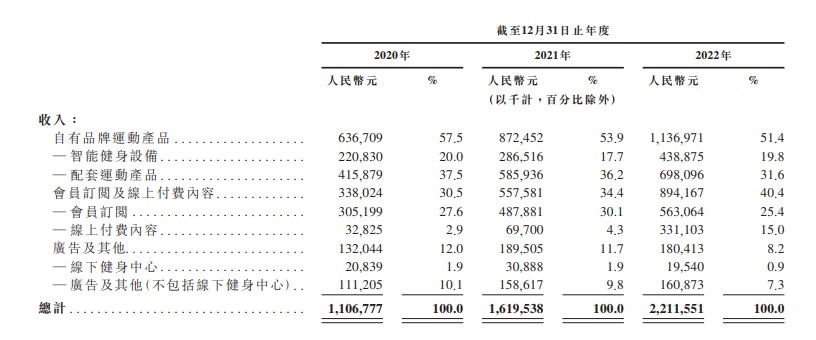

当前,Keep分为三大业务板块:自有品牌运动产品、会员订阅及在线付费内容、广告及其他,其中核心收入来源为自有品牌运动产品和会员订阅及在线付费内容业务。

Keep自有品牌运动产品收入占据了半壁江山。招股书显示,2020年至2022年,Keep来自自有品牌运动产品的收入分别为6.37亿元、8.72亿元、11.37亿元,占总营收比例分别为57.5%、53.9%、51.4%。

虽然该业务板块的营收占比略微下降,但收入体量在快速增长。Keep在招股书中表示,自有品牌运动产品收入增加,要归因于平均月度运动产品客户的增长及非DTC渠道产生的收入增加。

据悉,Keep的平均月度运动产品客户从2021年的约38.3万人增加至2022年的55万人,同比增长了43.8%。此外,2020年至2022年,Keep运动产品的会员渗透率分別为41.2%、51.8%和45.1%。

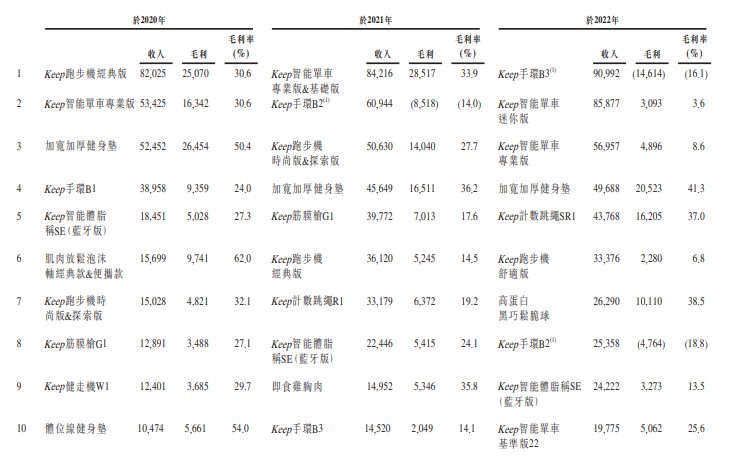

此外,2020年至2022年,Keep智能健身设备及配套运动产品的收入分别为2.20亿元及4.16亿元、2.87亿元及5.86亿元、4.39亿元及6.98亿元。截至2022年12月31日,Keep共出售19.4万台智能单车、190万条智能手环、130万台智能称、22.2万台跑步机以及60万根智能跳绳等产品。

Keep的第二大业务板块则是会员订阅及线上付费内容,该业务在2020年至2022年的收入分别为3.38亿元、5.58亿元、8.94亿元,占总营收比例分别为30.5%、34.4%、40.4%。

Keep称该业务的比重逐渐上升,主要是付费会员的增加,以及疫情期间用户对健身的需求增加所致。

在会员订阅方面,招股书显示,2020年至2022年,Keep的平均月度订阅会员分别为191万、328万和362万;每名月活用户收入则分别为37.2元、47.1元、60.8元;Keep平台的会员渗透率分别为6.4%、9.5%和10.0%,均呈持续上升趋势。因此,2020年至2022年,Keep的会员订阅收入分别为3.05亿元、4.88亿元、5.63亿元,近三年的营收占比为27.6%、30.1%、25.4%。

在线上付费内容方面,2020年至2022年的收入分别为3282.5万元、6970万元、3.31亿元,呈现快速增长态势。

Keep第三大业务板块则是广告及其他,2020年至2022年,Keep该业务的收入分别为1.32亿元、1.90亿元、1.80亿元,该业务收入下降则是由于去年疫情影响,线下健身中心和广告等业务开展受到波及。

值得注意的是,Keep在2022年的整体毛利率较2021年有所减少,主要是由于会员订阅及在线付费内容分部的毛利率下降,该情况则是受2022年Keep虚拟体育赛事中,奖牌成本太高,致使该部分收入的毛利率相对较低。

上述的Keep三大业务板块共同覆盖了用户整个健身生命周期,线上健身内容为自有品牌产品带来流量,因为用户倾向于购买智能健身设备和配套运动产品,如健身装备、服饰和食品,以提升他们在锻炼中的表现和体验。同时,Keep的自有品牌产品则将流量再次引向线上健身内容。

在冲刺资本市场的进程中,Keep也在打磨更有效的商业化模式。如今的Keep已经形成了线上健身内容的商业化闭环,当下的Keep定位运动科技平台,通过人工智能辅助的线上运动内容、个性化训练计划及配套运动产品为用户提供全面的一站式健身解决方案。

2022年,keep减缓大规模的营销开支,不“烧钱”之后的核心业务增长,也助推其IPO的信心。