本文转载自:融中财经(ID:thecapital),作者:风信子,编辑:吾人。猎云网已获授权。

在科创板为众多硬科技企业打开融资的方便之门的时候,一些顶着“硬科技”之名的企业也混迹其中,但是全面注册制下,谁是真正的科创企业,市场会给出答案。

科创板上有这么一家企业,自上市之日起就备受争议,被称为2G时代“老人机”芯片企业,然而就是这样一家企业在一级市场上却是资本的宠儿,其股东囊括了阿里等半个半导体投资圈的投资机构,2022年1月14日,其作为2022年第一个百元股登陆科创板,当时发行价为164.54元,对应市值高达688亿元。

不过,很遗憾,无论在一级市场上有多少人捧场,在二级市场上也挡不住股民用脚投票,开盘首日股价便大跌33.75%,如此大的跌幅,在A股并不常见,然而其跌势并未就此止步,上市后的第一个月里,其跌幅高达46.04%,截至发稿,该公司的股价已跌去6成,当前股价仅有67.37元。

这家企业便是翱捷科技。

根据公开资料显示,翱捷科技是一家提供无线通信、超大规模芯片的平台型芯片企业。目前公司拥有全制式蜂窝基带芯片及多协议非蜂窝物联网芯片设计与供货能力,且具备提供超大规模高速SoC芯片定制及半导体IP授权服务能力。公司各类芯片产品可应用于以手机、智能可穿戴设备为代表的消费电子市场及以智慧安防、智能家居、自动驾驶为代表的智能物联网市场。

看着股价如此跌跌不休,翱捷科技面子上也挂不住了,于是在2月24日收盘后,翱捷科技发布回购公告,公告称,公司计划用超募资金以不超过88元/股(含)的价格回购公司股票,回购金额5-10亿元,回购股份将在未来适宜时机全部用于员工持股计划或股权激励。

此外,公告还称公司实际控制人、董事、监事、高级管理人员、持股5%以上的股东在未来3个月、未来6个月暂不存在减持所持公司股份的计划。

该回购公告并未立竿见影,翱捷科技的股价依然没有走强,这家企业到底成色几何,当初翱捷科技的这场组局里,投资人都还好吗?

01、资本组局,一路买买买

关于攒局这个事,翱捷科技创始人戴保家可以说是轻车熟路了,这已经是他攒的第二个局了,翱捷科技是否会走锐迪科的老路,目前似乎已经有些端倪。

戴保家这个名字在投资圈或许并不响亮,但在芯片领域却是相当知名。出生于1956年的戴保家,硕士毕业于美国佐治亚理工学院电气工程学专业,毕业之后,戴保家先后创办了Excel联营销售公司和硅谷线性功率放大器开发商USI公司。

2004年,时年48岁的戴保家回国创业,想创办一家属于自己的芯片公司,当时还有另外一个年轻人魏述然,曾先后在美国半导体公司LSI、Marvell等任职,拥有丰富的CMOS射频集成电路设计经验,也想创办一家芯片公司,这两人很偶然找到了同一家投资机构,在这家机构的撮合下,两人合伙做了一家芯片公司,这就是锐迪科。

锐迪科主营业务围绕魏述然擅长的射频芯片展开,魏述然也理所当然地担任CTO,戴保家则主要负责管理工作担任CEO。

彼时正值山寨手机在国内井喷的时候,锐迪科瞄准山寨机市场,开发“山寨芯”。锐迪科成立的第一年,就已经布局即将到来的3G发展潮流,拿下了大唐集团“大灵通”(SCDMA)射频芯片业务,一年之后又快速推出了具有自主知识产权的“小灵通”(PHS/PAS)射频芯片方案,这颗芯片仅推广一年在中国的市场占有率就已经达到了60%。

趁着国内山寨手机爆发的东风,2010年前9个月,锐迪科的营收已经高达1.34亿美元,并顺利登陆纳斯达克。

不过危机恰恰来自于企业发展最快的时候,2012年,锐迪科以4600万美元收购基带芯片厂商“互芯”进入手机基带市场,并拿下了全球大约25%的2G 基带芯片市场份额,将单芯片报价达到低至1.3美元一颗,为此锐迪科按下了消亡加速器。

2013年,有传言称展讯正在考虑收购锐迪科,虽然双方高层都曾否认,但这些年,大家也都明白,凡是否认的基本就是板上钉钉了,2014年11月11日,恰好锐迪科上市四周年纪念日,锐迪科与紫光国际签订了并购协议,最后紫光国际以9.07亿美元的价格将锐迪科收入囊中。

不过,戴保家并未因此拿着钱养老,而是在59岁的年纪创办了翱捷科技。

按说这样的年纪在资本市场并不受欢迎,但有了之前的辉煌战绩,戴家保在资本市场上有着不错的号召力,2015年成立的翱捷科技在当年就进行了种子轮和天使轮两轮融资。

拿到融资的翱捷科技选择了最快的业务发展模式——收购。

2015年,翱捷科技收购Avenue Capital,其核心资产为全资持有的Alphean。Alphean拥有CDMA(2G)、WCDMA(3G)、LTE(4G)技术。

接下来的日子,翱捷科技的主要工作便围绕着融资——收购——再融资——再收购的循环模式进行,该模式给它带来的是在一级市场上估值的飞速增长,最夸张的是2016年12月的Pre-A轮融资时,其估值仅为1亿元人民币,到2017年8月的A轮融资中,其拿到了阿里巴巴等投资的1亿美元,估值也直接飙升到了66.1亿元人民币,短短8个月,估值飙升66倍。

2020年5月,翱捷科技进行了上市前的最后一轮融资,融资规模达到1.19亿美元,投后估值超过16亿美元,约合人民币近106亿。这一轮翱捷科技的投资方覆盖了大半个半导体投资圈,头部美元基金、人民币基金、政府引导基金等各种基金均能在翱捷科技的股东名单里找到,在如此强大的机构背景加持下,2022年1月,更是直接以688亿元的估值登陆科创板,较最后一轮足足涨了6倍还要多。

对翱捷科技估值提高贡献最大的当然还是其这一路买来的资产。

2016年,翱捷科技收购江苏智多芯,其拥有GSM(2G)、TD-CDMA(3G)技术。

2017年,翱捷科技收购了Marvell移动通信业务,该业务是当时全球无线通信芯片设计领域标杆性企业的重要部门,Marvell移动通信部门在蜂窝基带芯片领域进行了多年的研发投入,拥有覆盖2G到4G的通信技术,取得诸多行业内里程碑式的成果,其产品被黑莓和三星等手机所采用。当年年末,翱捷科技吸纳了133名来自Marvell的研发人员。

2019年,翱捷科技收购了智擎信息,吸收了相关人员,并获取人工智能方面相关技术。

翱捷科技的一路收购也打造了一张漂亮的财务报表。

02、买买买带来的业绩暴涨,但市占率极低,恐难逃锐迪科命运

熟悉芯片行业的投资人都明白,芯片的研发周期比较长,一旦能够量产,业绩将会呈爆发式增长,想缩短研发周期,收购是条捷径。

通过收购,成立仅两年的翱捷科技已经布局了半导体IP授权服务、芯片产品和芯片定制服务三大业务,这也是目前翱捷科技的三大业务构成,其中芯片产品包括蜂窝基带芯片和非蜂窝物联网芯片。

翱捷科技的蜂窝基带芯片覆盖2G、3G、4G的基带通讯芯片和移动智能终端芯片,非蜂窝物联网芯片包括WiFi、蓝牙、LoRa 及导航定位芯片,此外还为人工智能算法企业、互联网企业、大数据企业、汽车制造企业等客户设计专门定制化的芯片,同时还对外单独提供关于图像处理的相关 IP、高速通信接口 IP 及射频相关的 IP等半导体IP授权服务。

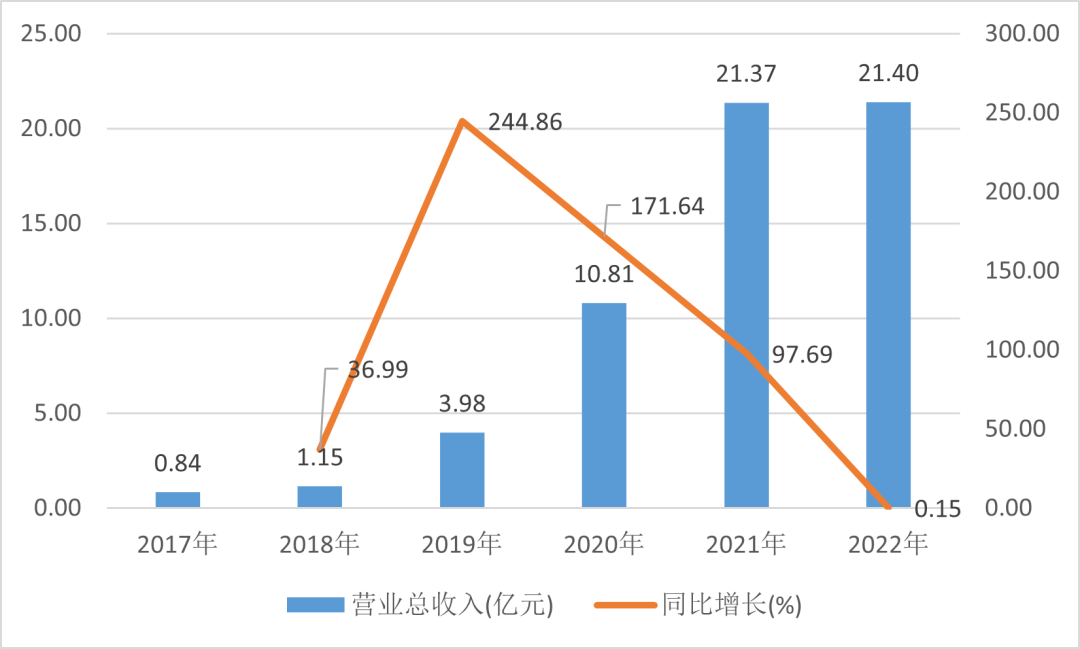

高速增长期已过,下游需求不足致增长见顶。财报数据显示,2017年以来,翱捷科技的营收呈爆发式增长,从2017年的8400万已经增长到2022年的21.40亿元,2017-2021年期间,每年都呈翻倍式增长,然而2022年,营收同比增长率仅有0.15%。翱捷科技对此解释称,由于受到全球新冠疫情、地缘政治、宏观经济等方面的负面影响,叠加半导体产业链整体“去库存”因素,公司芯片下游终端市场需求受到一定冲击,故 2022 年公司营业收入未能保持以往高速增长的态势。

投资收益是亏损缩窄主要原因。翱捷科技刚刚公布的《2022 年度业绩快报公告》数据显示,2022年净亏损2.48亿元,较2021年的5.89亿元大幅缩窄,不过公告里也提到,公司通过合理使用闲置资金获得的投资收益,与2021年同期相比增幅较大。目前翱捷科技还没公布2022年完整的财务数据,但通过业绩快报公布的净利润与扣非净利润可以发现,2022年其扣非净亏损3.69亿元,与净利润相差约1.21亿元,也就是说非经常性损益给翱捷科技贡献了1个多亿的利润。

2022年3季度报表显示,翱捷科技的非经常性损益项目主要包括公允价值变动收益和投资收益,分别为1300万元、5800万元,其账上有着16.59亿货币现金和47.38亿的交易性金融资产。

2022年,翱捷科技IPO实际募资65.46亿元,其中近50亿被拿去做了理财,这给翱捷科技的报表增色不少。

从Marvell收购来的蜂窝通信芯片是主要收入来源。从翱捷科技的收入结构来看,2021年年报显示,蜂窝基带芯片实现营收17.63亿元,同比增长121.51%,占总营收的82%,非蜂窝物联网芯片营收1.77亿元,同比增长99.53%,芯片定制、IP授权业务分别实现1.3亿元、6411.89万元。

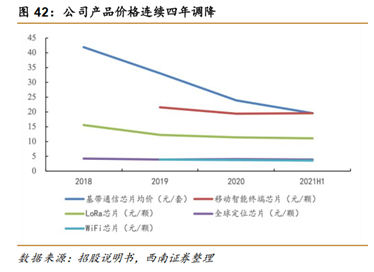

翱捷科技营收暴涨主要得益于其低价策略,这也直接导致了其毛利率水平持续下滑。根据招股书,翱捷科技的芯片价格每年都有不同幅度的降价,其中主打产品基带芯片降价尤为明显,这也导致了其毛利率逐年下滑。

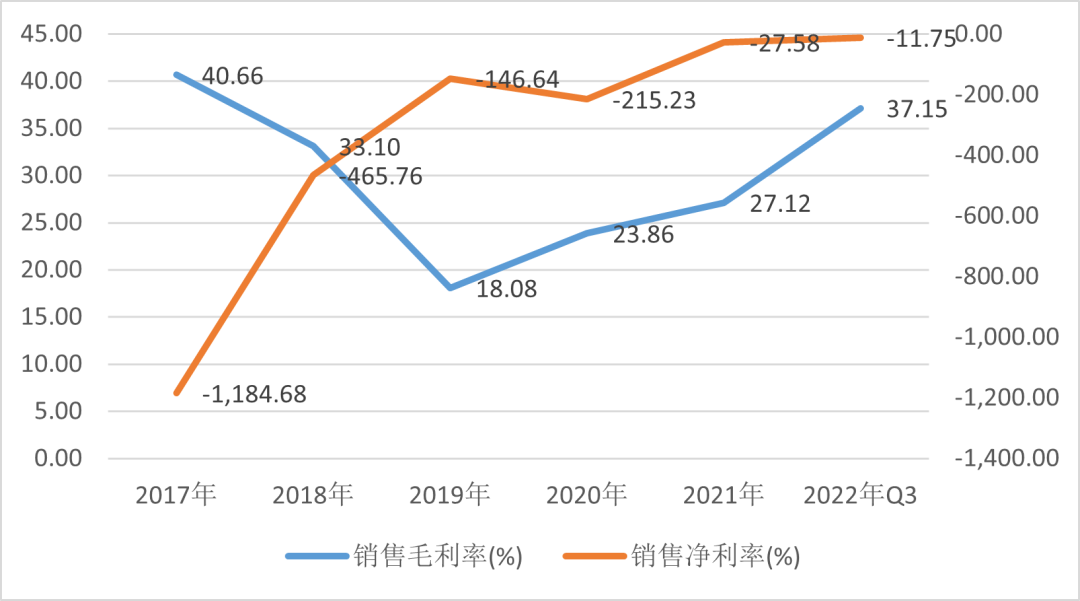

从总体毛利率来看,翱捷科技并非一直下滑的,2019年以来,其毛利率水平开始回升,2022年3季度,毛利率水平为37.15%,从结构上来看,其收入主要来源的芯片产品的毛利率水平仍是不断下滑的,而毛利率的提高主要是因为其芯片定制业务和IP授权业务的收入增幅较大,而这两项业务的毛利率比较稳定,分别维持在30%以上和近乎100%。

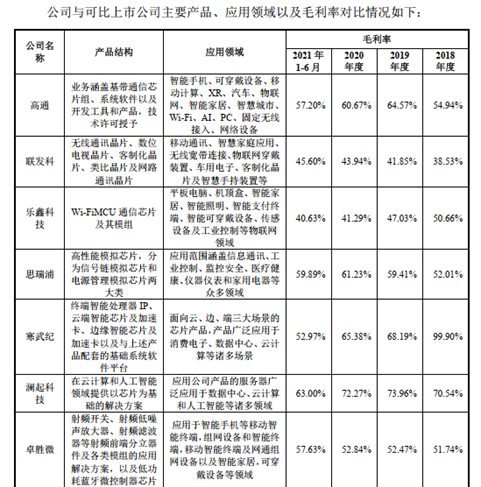

目前A股上市集成电路设计公司中,多数公司专注于某一细分领域,产品差异较大,暂无与翱捷科技完全可比的企业,但在其招股书中,选取了高通、联发科、乐鑫科技、思瑞浦、寒武纪等多家与翱捷科技一样都采取Fabless 经营模式的企业做对比,结果显示,这些企业的平均毛利率水平保持在55%左右,而相比翱捷科技仅有不足20%。

在芯片行业,毛利率水平意味着科技含量的高低,翱捷科技如此低的毛利率水平,恐难以担得起科创板企业的称号。

更让投资者担忧的是,基带芯片市场的竞争日趋白热化。天风证券研报显示,4G 时代已有多家半导体、芯片厂商进入基带芯片市场,但由于基带市场逐渐走向寡头、自研,行业竞争激烈,多家芯片厂商退出基带市场,比如博通 2014 年 6 月宣布退出基带芯片市场,英特尔 2019 年 12 月将基带业务出售给苹果公司。

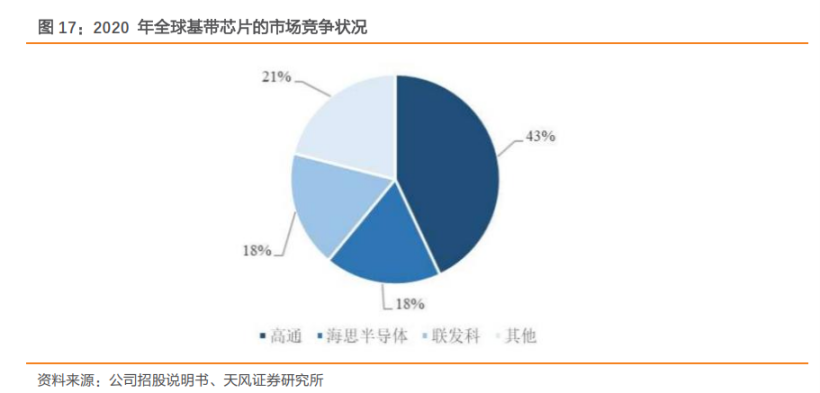

根据 Statista 的数据,高通、海思半导体、 联发科 位列 2020 年全球基带芯片的市场前三名,分别占据 2020 年 全球基带芯片市场份额的 43%、18%、18% ,合计占有市场 79% 的份额,其他市场份额由三星等厂商构成,翱捷科技面对的国内主要基带厂商是海思半导体及紫光展锐。

根据 StrategyAnalytics 的数据,2020 年全球基带芯片总市场金额约为 266 亿美元,按照此市场数据计算,翱捷科技2020 年 蜂窝基带通信芯片产品占据全球基带芯片市场的份额为 0.51% ,市场份额占比较小。

翱捷科技与行业龙头差距较大,它们通过多年的大额研发投入,整体资产规模较大、产品线布局更为丰富、客户基础更为稳定,由于基带芯片客户一般具有较高的黏性,不会轻易更换芯片供应商,而翱捷科技成立时间尚短,导致产品在进行市场推广时处于劣势,存在被高通及联发科等成熟厂商利用其先发优势挤压公司市场份额的风险。

在这样的形势下,难说翱捷科技不会走锐迪科的老路。

03、一路跌跌跌,机构投资人亏钱了吗,并没有

虽然翱捷科技自上市起,市值已经跌去了6成,但是从账面来看,一级的投资机构似乎并没有亏钱。

前文提到,2020年,翱捷科技进行最后一轮融资时估值约106亿元,而目前翱捷科技的市值仍有280亿,即便是最后一轮进入的机构也仍有两倍的收益,这主要是因为其IPO估值过高。

上市首日,翱捷科技的表现让打新者中一签亏损高达3万元,终究还是二级市场的韭菜们承担了所有。

那么谁是这场局里的大赢家呢?那非阿里莫属了。

2017年8月,阿里投资翱捷科技6681.82万美元,2018年6月阿里再次投资1478.02万美元,共计投资8160万美元,折合人民币5亿多元。

截至目前,阿里是翱捷科技的第一大股东,持股比例15.43%,持有6455.74万股,持有市值近40亿元,虽然比起发行价格的70亿的市值缩水了近一半,但目前阿里仍有8倍的收益。

像翱捷科技这样的资本局在芯片投资赛道并不少见,以为有头部机构的背书就可以在二级市场上风生水起,随着全面注册制的到来,闭着眼打新的时代已经过去,想让二级市场的投资人买单怕是行不通了。