本文转载自合作方:银杏科技(ID:yinxingcj),作者:撑迟。猎云网已获授权。

科大讯飞2022年不尽如人意的“答卷”并没有影响投资者的兴致。

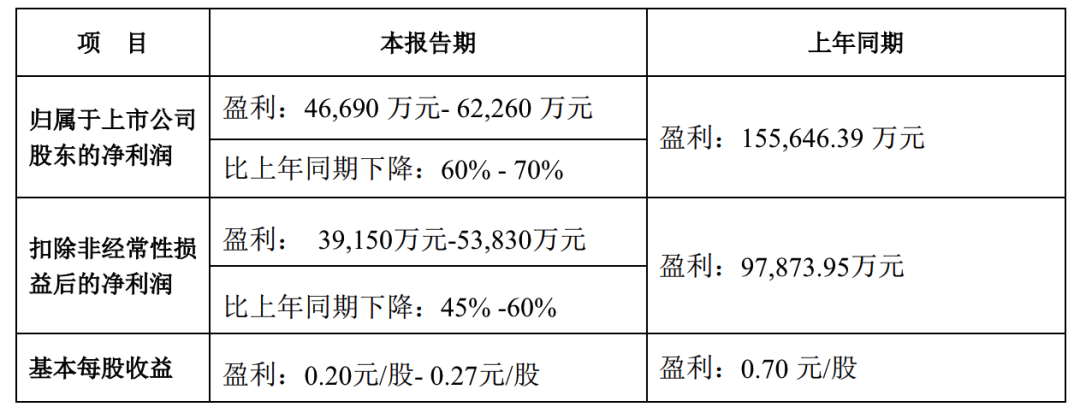

2023年1月29日晚,科大讯飞披露了2022年度业绩预告,预计2022年营收183.14亿元-201.45亿元,同比增长0%-10%;归属于上市公司股东的净利润4.67亿元-6.23亿元,同比下跌60%-70%。

虽然净利润近乎“腰斩”,但资本市场却对科大讯飞异常宽容。业绩预告发布的第二天,也就是1月30日,科大讯飞股价涨停。将时间拉长来看,科大讯飞的股价也是节节攀升。截至2023年2月10日收盘,科大讯飞股价为47.91元/股,相较于一个月前30元/股左右的低点,上涨了59.7%。

这很大程度上都得益于ChatGPT的带动。2023年1月以来,人工智能技术驱动的自然语言处理工具ChatGPT在中国互联网“出圈”,正如比尔盖茨所言,“ChatGPT像互联网发明一样重要,将会改变世界”,因其蕴含着巨大的商业价值,资本市场开始押注ChatGPT概念股。

而作为A股人工智能领域的明星股,科大讯飞自然风光无量,成为投资者“加仓”的头号标的。

不过值得注意的是,虽然科大讯飞已和人工智能绑定在一起,但结合财报来看,其已逐步蜕变为一家硬件公司。

这或许也意味着,科大讯飞难以第一时间赶上ChatGPT的热潮。

AI向左,产品向右

虽然时至今日,科大讯飞仍标榜自己是一家“亚太地区知名的智能语音和人工智能上市企业”,但结合财报来看,相较于上市之初,科大讯飞的业务形态已经发生了巨大的改变。

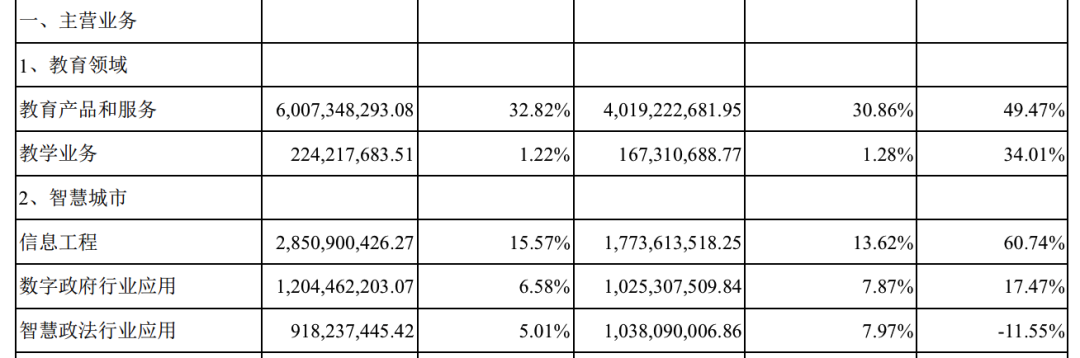

财报显示,2021年,科大讯飞三大主营业务分别为教育产品与服务、信息工程以及开放平台,营收占比分别为32.82%、15.57%以及16.31%,合计64.7%。

对比来看,2007年,科大讯飞的营收支柱为语音支撑软件,营收占比为60.85%,而行业应用产品的营收占比仅为17.02%。

可以发现,过去十几年来,科大讯飞并没有持续深耕与企业AI语音技术紧密相连的语音支撑软件,而是致力于推动应用产品在教育、信息工程等市场落地。

科大讯飞选择在外围的产品与终端层面发力,很可能是因为意识到纯粹意义上的语音识别行业市场规模有限,难以提供丰沃的商业空间。

前瞻产业研究院披露的数据显示,虽然2016年-2020年,中国语音识别行业市场规模增速不俗,但预计2020年,行业的整体规模也不过114亿元。

作为对比,前瞻产业研究院数据显示,2020年,中国教育智能硬件市场规模为343亿元,预计2024年,这一数字将达953亿元。

也正因此,科大讯飞描绘出了“平台+赛道”的人工智能战略,前者致力于为开发者提供一站式人工智能解决方案,后者则是在教育、医疗、办公等领域实现产品的规模化落地。

事实上,正是因为找到了切实地产品落地方案,科大讯飞的业绩才屡创新高,没有像“AI四小龙”一样步入亏损的泥潭。

但问题是,作为一家人工智能企业,科大讯飞不靠纯粹意义上的人工智能技术创收,也使得其技术和具体的产品产生了严重的割裂感。

三大客群,各有各的难

由于以技术落地为主要的发展导向,因此科大讯飞并不固守某个客群,而是C端、B端、G端均有涉猎。

面向C端,科大讯飞推出了录音笔、讯飞听见、智能办公本等智能硬件;面向B端,科大讯飞则致力于为企业提供智能教育、智慧医疗、智能政法等服务;面向G端,科大讯飞主要为地方政府定制一系列的解决方案,致力于提高政府部门的工作效率。

考虑到政府和企业都有降本增效的需求,因此,科大讯飞针对G端和B端客户的需求打造相应的解决方案的思路并无不妥。

但问题是,在实际运营的过程中,科大讯飞的G端和B端业务均出现了不同程度的问题。

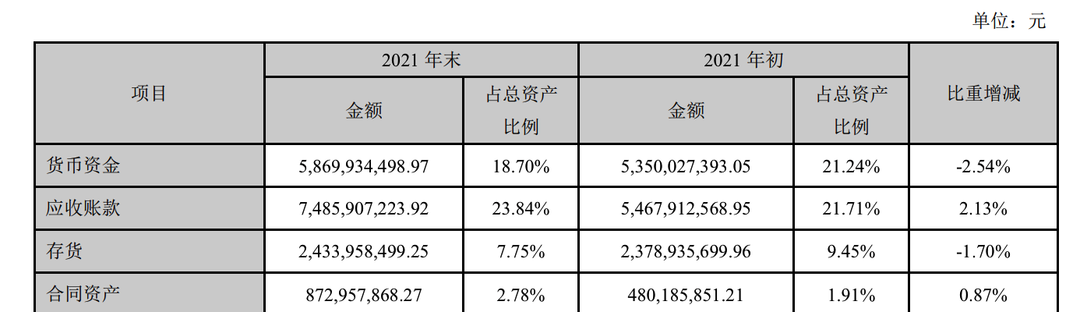

财报显示,截至2021年末,科大讯飞应收账款金额占总资产的23.84%,同比增长2.13%。不考虑宏观因素影响,科大讯飞的平均应收账款周转率为2.3次/年,同比增长0.36次/年。这主要是因为G端客户报批需要走流程,一个项目动辄三五年时间。企业如果过于依赖G端客户,可能面临现金流动性不足的风险。

而在B端,科大讯飞的技术相较于一般企业虽然有一定的优势,但由于各企业都希望自己掌控所有的生态,因此,倾向于自己研发相关的技术。

比如,2020年与2022年上半年,科大讯飞智慧汽车相关业务营收分别下跌12.98%与5.72%。考虑到前两年正是新能源汽车市场爆发的时间点,科大讯飞的相关业务营收下跌,也反衬出其定位的尴尬。

也正因此,科大讯飞急需发展C端业务,弥补B端和G端业务存在感偏低以及流动性差的问题。不过由于科大讯飞将业务面扑得太广,其也面临主营业务不突出以及在细分领域面对“专才”的问题。

财报显示,2022年上半年,科大讯飞各细分业务线中,营收占比超20%的只有教育产品和服务业务,占比27.49%。

虽然是重要的营收支柱,但科大讯飞的教育产品和服务却面临毛利率不断走低的问题。财报显示,2019年-2021年,科大讯飞教育产品和服务毛利率分别为54.34%、54.25%以及51.66%,分别同比下跌3.74%、0.09%、2.59%。

营业成本的增速超过营业成本的增速,说明科大讯飞的教育产品和服务业务需要在技术、渠道、销售等方面投入更多的成本,才能从竞争对手的围剿中夺取一定的市场红利。

事实上,从市场层面来看,因竞争对手具备先发优势,并且品牌形象也更突出,科大讯飞的教育产品和服务业务的确面临巨大的市场压力。

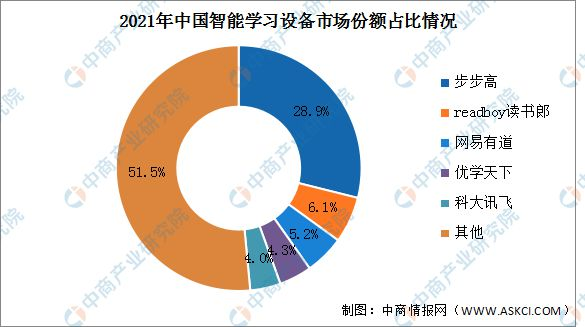

中商情报网的数据显示,2021年中国智能学习设备市场,排名前三的品牌分别为步步高、读书郎以及网易有道,市场份额分别为28.9%、6.1%以及5.2%,反观科大讯飞的市场份额仅为4%。

归根结底,消费者选购智能学习设备,无外乎是看中护眼、教材、题库等内容,老牌教育硬件企业在这方面积累了丰富的资源。

反观科大讯飞AI学习机重点宣传的AI技术,则很难让消费者产生理性的认识,因而不得不在宣发、渠道等层面“补课”,反噬了毛利率。

ChatGPT依然服务于硬件

科大讯飞业绩下滑的背景下,ChatGPT突然爆发。瑞银披露的调研报告显示,仅推出两个月,ChatGPT的月活用户数就突破1亿,成为史上增长最快的消费应用。

投资者既然看好自己,科大讯飞自然不能没有表示。2023年2月7日,科大讯飞在投资互动平台表示,公司在ChatGPT方面有坚实的技术积累。

不过值得注意的是,除了科大讯飞,中国互联网圈的头部玩家也纷纷开始加码ChatGPT类技术研发。

据不完全统计,近一周时间,百度、360、字节跳动、阿里巴巴、京东等企业纷纷官宣将推出ChatGPT类产品。

虽然并不能确定这场ChatGPT军备战中,科大讯飞能否在一众互联网企业的围剿中取得突破,但从成本的角度来看,科大讯飞并不具备绝对的优势。

接受《深网》采访时,小冰CEO李笛表示,“若使用ChatGPT的方法,每天成本将高达3亿元,一年成本将超过1000亿元。”

2022年业绩预告显示,截至2022年末,科大讯飞经营活动产生的现金流量净额仅为5亿元左右。作为对比,截至2022年Q3,百度的自由现金流为66亿元。

更重要的是,科大讯飞似乎并不打算将ChatGPT应用于搜索引擎方向,而是打算将其集成于自家的产品中。2023年2月9日,《红星新闻》援引科大讯飞消息称,AI学习机将率先集成ChatGPT技术,于2023年5月6日进行产品级发布。

诚然,ChatGPT技术在某种程度上可以取代老师,十分适合AI学习机产品,但在此之外,其也能实现撰写邮件、视频脚本、修改代码等功能,因而更可能成为未来的信息分发中枢。

对此,接受《金融界》采访时,北京邮电大学王敬宇教授就表示,“ChatGPT正在迅速颠覆传统搜索引擎,未来或成为新一代的信息入口。”

由此来看,虽然科大讯飞构建了技术驱动,产品变现的战略,但不论是传统的语音识别技术,还是ChatGPT技术,科大讯飞都倾向于让技术服务于既定的硬件产品,而不是基于技术,打造最契合的应用场景。

这带来的问题,就是科大讯飞一直被产品背后的利润牵着鼻子走,难以构建出足够宽广的商业护城河,空有人工智能之名,而缺乏人工智能的商业想象力。