文|曹婷婷 曹子彰 编辑|在洲

为了不在寒冬中死掉,两家激光雷达公司,合并了。

这两家公司分别是Velodyne、Ouster,曾几何时,这两家都是明星公司,激光雷达也是自动驾驶行业新宠,然而就在大规模量产之际,这两家企业却不得不抱团取暖。

更惨的是,两家企业合并之后,并没有起到1+1大于2的效果,两者的市值仅为4亿美元。

要知道,Velodyne作为激光雷达第一股,两年前借壳上市之际,估值一度达到18亿美元。

曾经的辉煌,为眼下的落寞埋下了伏笔。

只为省钱

合并协议是11月4日签的,根据条款,每股Velodyne股票将在收盘时兑换0.8204股Ouster。

完成这笔交易后,Velodyne和Ouster的股东们将各自拥有合并后公司约50%的股份。两家公司的合并交易预计于2023年上半年完成。在此之前,两家公司还是继续独立经营业务,直到合并交易完成。

新公司CEO将由原Ouster CEO Angus Pacala担任。原Velodyne的CEO Ted Tewksbury将担任董事会执行主席。完整的董事会和执行团队将在晚些时候公布。现在知道的信息是,董事会将由八名成员组成,每家公司任命四位。

Ouster和Velodyne都是激光雷达传感器制造商。在技术路线上,两家公司是紧密关联的。

Ouster一直致力于打造适用于汽车、工业、机器人和智能基础设施的高分辨率数字激光雷达传感器,在2018年开发的高性能数字激光雷达,可以支持定制开发,如动态调整范围、视野和各种分辨率配置。

Velodyne更是汽车激光雷达的早期先驱,发明了实施环绕视图激光雷达传感器,广泛用于自动驾驶汽车、高级驾驶辅助系统(ADAS)、工业、智能基础设施和机器人。

合并之后的好处,就是可以在客户群体上做到互补,同时降本增效。

“Ouster的尖端数字激光雷达技术,表现为强大的单位经济性和为新产品提供性能收益,辅之以Velodyne几十年的创新、高性能硬件和软件解决方案,以及成熟的全球客户足迹,使合并后的公司能够加快在快速增长的市场采用激光雷达技术,并满足各种客户需求。”Velodyne的CEO Ted Tewksbury表示。

截至11月9日,Ouster和Velodyne的市值分别为1.84亿和1.86亿,Ouster和Velodyne的目标是在拟议合并结束后的9个月内实现至少7500万美元的年化成本节约。

此外,管理层计划精简运营支出,以建立一个符合合并后公司预计收入增长的总体成本结构。随着全球商业足迹和分销网络的扩大,合并后的公司预计也将提供更多的交易量,降低产品成本。

对手变盟友

其实Velodyne 和 Ouster在激光雷达界都是有着一定地位,一个是激光雷达元老,一个是曾被海外资本最看好的创业新秀。

这两位都曾在激光雷达界风靡一时,可今昔不同往日,落魄年年有,今年尤其多,Velodyne 和 Ouster 为了生存已经苦苦挣扎很久。

Velodyne的成立可追溯到1983年,做音响起家,慢慢的转变到激光雷达市场,前几年激光雷达玩家较少,风头几乎都被Velodyne 抢了去,就算价格高昂,但稀缺的机械式激光雷达一度成为各大主机厂追捧的对象。

就连国内的百度也因害怕供应链断掉选择入股Velodyne 。值得一提的是,前段时间申请破产的激光雷达鼻祖Ibeo,也是Velodyne 从音响变轨到激光雷达的间接领路人。

2004年,当时Ibeo的单线激光雷达在DARPA挑战赛上大放异彩,作为前辈的Velodyne果断转型,挤到激光雷达的赛道,并很快做大做强成为一哥。

在别的企业还在为量产发愁的时候,Velodyne已经在为自动驾驶公司稳定供货了,还是唯一一家。

Velodyne的主要产品是机械式激光雷达,也有固态激光雷达,所以同样是生产机械式激光雷达的Ouster自然成为了Velodyne的强劲对手。

在Velodyne大放异彩的时候,Ouster还是一位襁褓中的婴儿,Ouster成立于2015年,不过发展势头很猛,为了保持稳定的营收,Ouster还扩展产品线——也就是工业测绘的方向,为量产做好充足的准备。

双方曾经在高精度传感器方面展开过激烈的竞争,就在今年初,Velopyne 还曾起诉 Ouster侵犯其专利。

Ouster 也一度被国外独立金融研究平台 Seeking Alpha 称为是“最值得投资”的激光雷达公司。

这两家公司的主打产品都是车载机械式激光雷达,而现在激光雷达市场发展火热,说的最多的反而是车规极激光雷达,这种激光雷达上车需要符合形状、尺寸、可靠性等严格的车规极要求,一般是固态及半固态产品才可以上车。

而车载机械式激光雷达,大多适用于Robotaxi、L4自动驾驶研发,如今Robotaxi、L4自动驾驶迟迟不能落地,车载机械式激光雷达也只能是一个虚架子。

Velodyne倒是已经开始生产固态激光雷达,也已经宣布和现代汽车开启合作,但这两家公司对固态及半固态激光雷达的研发进度实在缓慢,量产最早也得2025年。

在2020年有五家激光雷达公司上市,其中就包括Velodyne 和 Ouster,还有前段时间已申请破产的Ibeo,而现如今涛涛后浪已经在不断的拍打着这两位老将。

在市场的如此压迫下,独行侠不好做,手拉手或许能走出点名堂。

有潜力,但目前不多

“今年是激光雷达上车元年!”

这话从去年说到现在,到底是不是,没有人会给出确切的答案。

从激光雷达发展的现状来看,新公司能够直接进入到正确的研发路线,而老玩家才刚开始转变研发方向,时间上未免有些延迟。

很多企业已经过上了入不敷出的艰难日子,和Velodyne同年上市的Luminar在上市一年后投入研发的费用同比增长129.91%,这个数值比收入同比增长要多的多。

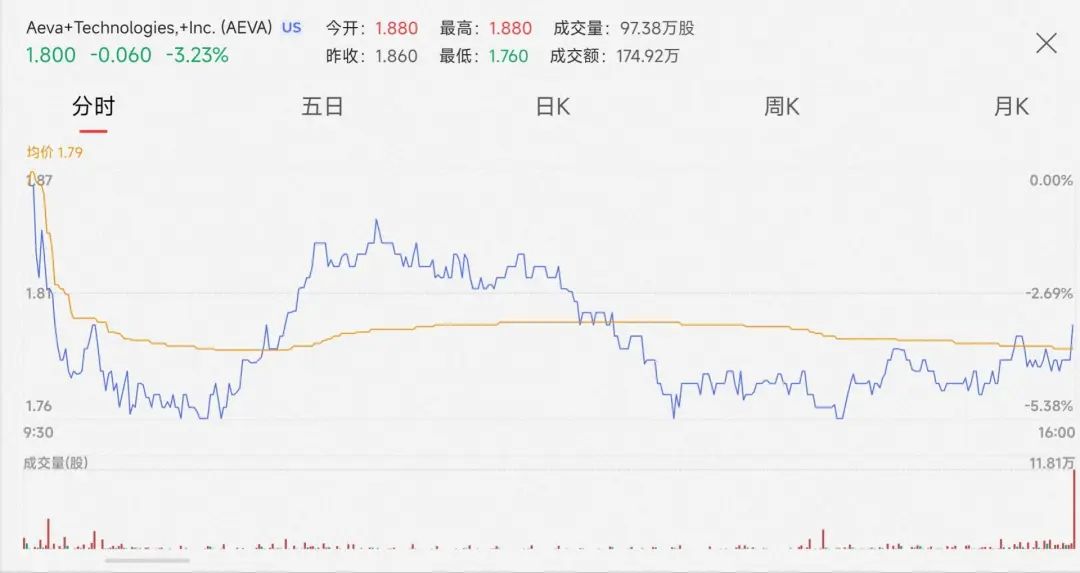

同时上市的这几家公司股价都经历了断崖式下跌,比如Aeva的股价从最高点的每股10.1美元下滑至1.88美元,最新市值仅有3.93亿美元,而当时Velodyne的最新市值仅1.86亿美元。

当时的先锋Velodyne如今到达除破产的Ibeo外几乎最惨的状况,开始找到其他企业抱团取暖并不足奇。

在Velodyne 和 Ouster宣布抱团取暖的时候,国内市场的禾赛和速腾几乎同时发布短距补盲雷达,国外合并过冬,国内疯狂内卷。

激光雷达和自动驾驶有扯不断的关系,两者可以说是“一荣俱荣,一损俱损”,激光雷达的加入可以提升高速公路辅助驾驶、车道保持辅助、自动紧急制动、自适应巡航控制等功能的可靠性。

现阶段已经有越来越多的车企选择加装激光雷达了,这一行业也可能在未来十年内迎来爆发。

这不免让人想起,前段时间背靠两棵大树的自动驾驶公司Argo AI宣布破产,曾经的老靠山大众和福特为实现L4自动驾驶表示无力。

福特也表示完全实现自动驾驶还需至少五年的时间和数十亿美元的投资,一个是至少五年,一个是在未来十年内,自动驾驶和激光雷达都不能在短时间内看到理想的效果,目前只有不断的砸钱和研发。

此次合并事件,在Ouster首席执行官Angus Pacala看来不可避免,对于自动驾驶行业领域的发展,公司首先是要有足够雄厚的财务实力,而已经不富裕的两个家庭,承受不住各自研发,只能进行整合。

也就是说Velodyne 和 Ouster能够通过节省工程、制造和管理方面的成本来巩固它们的市场地位。

合并后现金余额将达到3.55亿美元,未来3个季度还有望节约7500万美元的成本。合并后,会寻求建立更快的盈利模式。

虽然新公司还未成立新名字,Ouster首席执行官Angus Pacala已经表达了对新公司的期待,并表示激光雷达技术的前景非常光明。