【猎云网(微信:ilieyun )北京】6月15日报道(文/林京)

)北京】6月15日报道(文/林京)

“同城货运第一股”要来了!

拉货、搬家、运东西等频繁出现在我们生活中的场景,正催生一个IPO。

6月14日,快狗打车在港交所发布公告,拟全球发售3120万股股份,其中香港发售股份312万股,国际发售股份2808万股,另有15%超额配股权。

发售价将为每股发售股份21.5港元,快狗打车计划通过香港IPO筹资约6.71亿港元。瑞银集团、中金公司、交银国际及农银国际为联席保荐人,预计6月24日在联交所主板挂牌上市。

站在港交所门口的快狗打车,也揭开万亿同城货运市场的“神秘面纱”。

这无疑是一片诱人的蓝海市场,极具想象空间。过去几年间,城镇化率提高、交通基础设施的改善和电子商务的发展,以及移动互联网用户和在线支付用户的迅速崛起,都促进同城货运市场的快速增长。

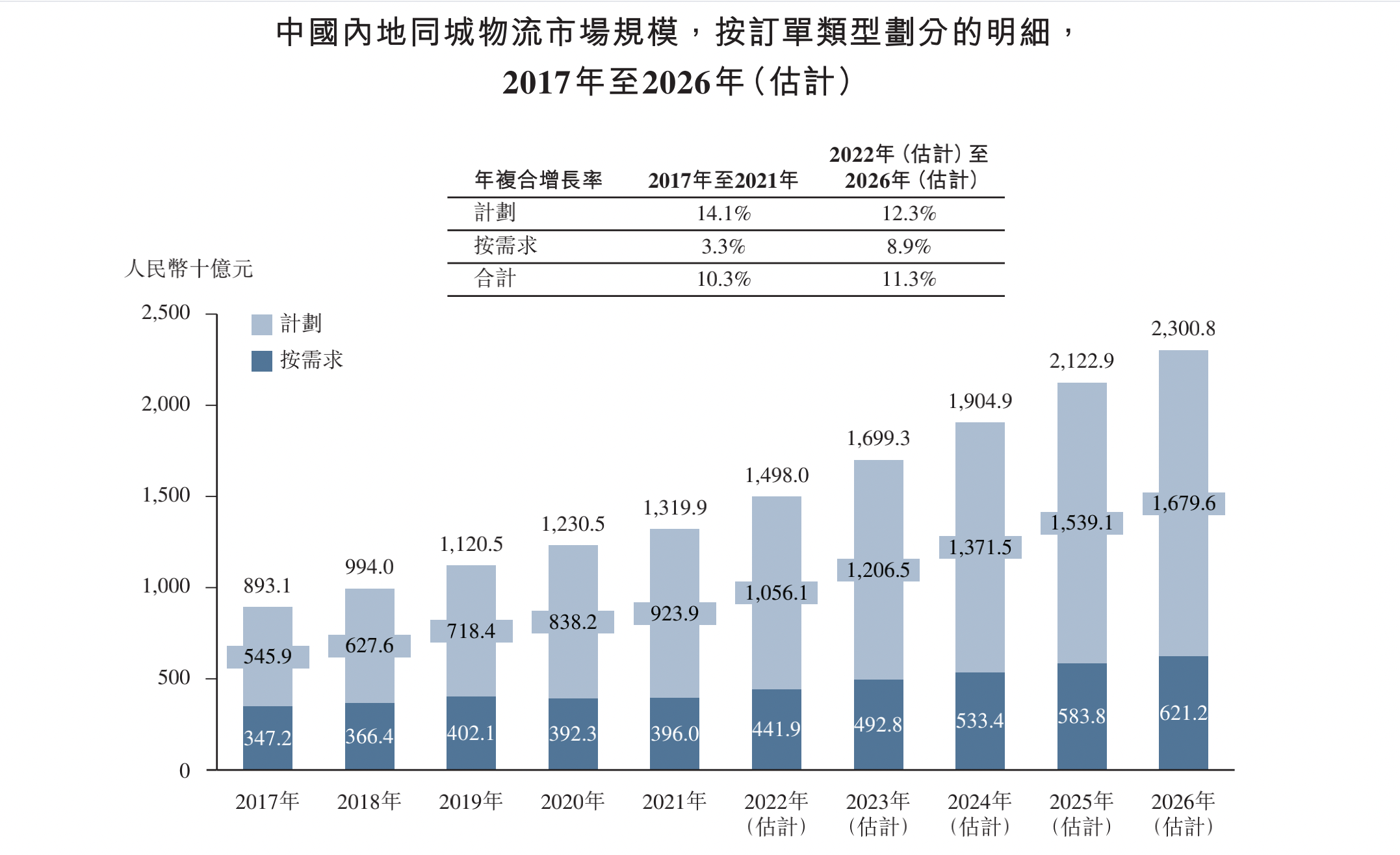

根据弗若斯特沙利文报告,中国内地同城物流市场规模从2017年的8931亿元增长到2021年的13199亿元,预计2026年将继续增加到23008亿元。2022年到2026年的复合年均增长率(CAGR)为11.3%。

在这条资本青睐、巨头争相布局的赛道上,早已硝烟十足。如今,快狗打车捷足先登,即将摘下“同城货运第一股”桂冠。

520万司机、2760万用户,快狗打车“蓄力”已久

这是一家默默蓄力的企业。过去几年间,同城货运市场“靠烧钱跑马圈地”的现象并不鲜见。在这条互联网企业行之有效的准则面前,快狗打车“另辟蹊径”选择退出“补贴大战”,转而从货运本身出发,以长期主义取胜。

公司旗下以两大品牌服务中国内陆市场和中国香港及海外市场,分别为快狗打车以及GOGOX。

从招股书中可以看到,快狗打车分为三部分业务——平台服务主要面向C端用户及部分中小企业提供的物流服务,涵盖货运、快递、搬家;企业服务是主要针对中小企业提供的定制服务;增值服务则是面向生态系统中的参与者,为司机提供燃油卡、车辆保养和维修及转介等各种增值服务。

2021年,快狗打车来自平台服务的收入为2.58亿元,占总收入的比例为39.1%;来自企业服务的收入为3.73亿元,占总收入的比例为56.4%;来自增值服务的收入为0.299亿元,占总收入的比例为4.5%。

“得运力者得天下”,是这家企业奉行的准则之一,快狗打车希望吸引并留住更多的司机,平台通过提供更大的物流能力,迅速地响应托运人的需求,提高订单完成率及用户满意度,最终反哺平台,使其在同城物流平台中脱颖而出。

招股书显示,2018年~2021年,快狗打车分别有约1450万名、1980万名、2400万名及2760万名注册托运人,以及130万名、300万名、420万名及520万名注册司机。

更加值得关注的数据是,于业绩记录期,快狗打车在中国内地、香港及新加坡的司机次月留存率为75.1%。

如此高的留存率离不开其在司机侧的精细化运营。

同城货运里分为两种运营模式,一是会员制和司机抢单制度,另外一种是佣金制和平台派单制度,快狗打车属于后者。快狗打车通过智能派单系统,为司机匹配附近的订单,并帮助其最大限度地减少空载里程及能源使用。

筛选优质司机是快狗打车的另一“法宝”。2020年11月,快狗打车推出优选司机计划,在中国内地,用户评分较高的司机将被认证为优选司机,平台会优先向其派单。

此举意在促进一个良性循环——高质量司机提升用户满意度,进而提升平台订单量和交易额,最终又反馈给司机更高收入。

招股书显示,截止至2021年12月31日,快狗打车的优选司机完成的平均月订单至少为其他司机完成的平均月订单的1.7倍。自计划推出以来,快狗打车中国内地优选司机完成订单的比例从2020年11月的3.7%增至2021年12月的68.9%。

2021年9月18日,快狗打车还成立了“司机服务委员会”,这在同城货运行业属首创。快狗打车CEO何松牵头并担任司机服务委员会主任,由公开选举的快狗打车员工代表和平台司机代表以1:1的比例组成委员,就平台运营规则和策略进行决议讨论。

公开资料显示,为了给司机更多福利和保障,同年9月,快狗打车在天津成立了网络货运平台第一个货运工会,为加入该工会的司机提供包括重大疾病和灾难情况下的援助、医疗费用补贴、培训、心理咨询和法律援助等各类福利。

此外,快狗打车也通过为司机提供增值服务降低司机从业门槛与成本。截至2021年12月31日,快狗打车已与中国内地157家制造商及货运车辆经销商达成战略合作关系,涵盖15个货运车辆品牌。

快狗打车开启“飞轮效应”

司机和用户的忠诚度和参与度,一步步构筑起这家企业的护城河,“飞轮效应”开始显现。

首先是营收和毛利率的双双增长。

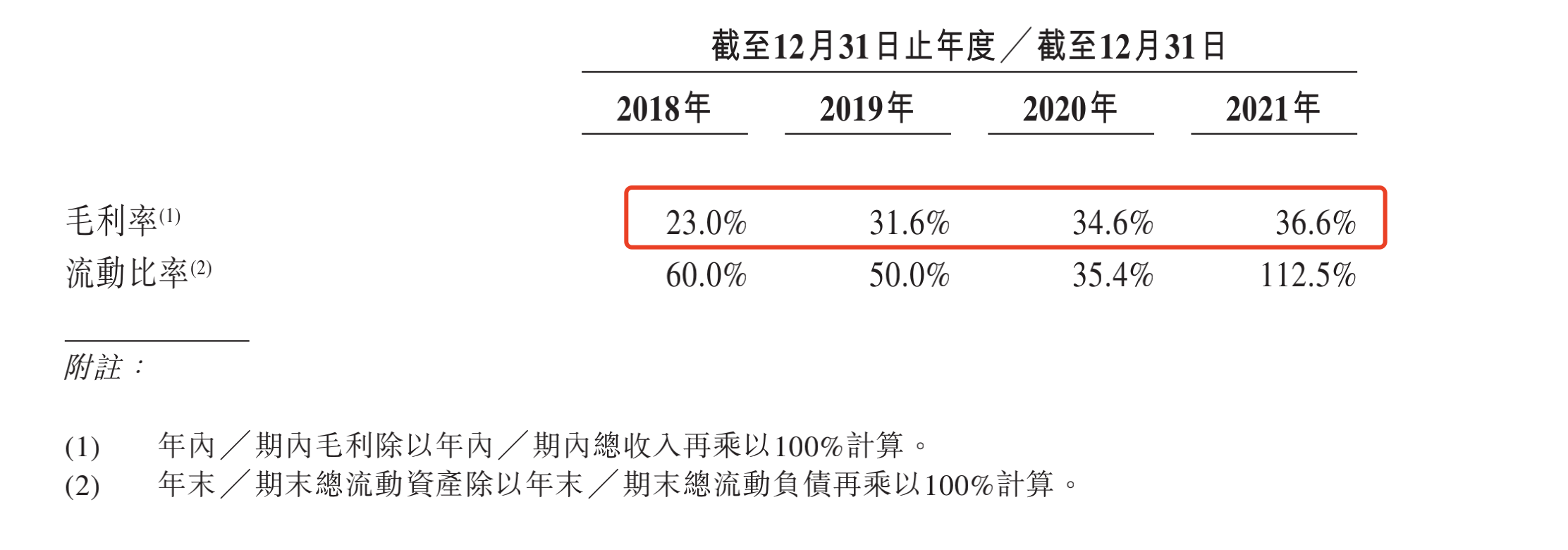

招股书显示,快狗打车2018年至2021年收入分别为4.531亿元、5.485亿元、5.304亿元和6.609亿元,各期毛利率分别为23%、31.6%、34.6%和36.6%,整体保持增长趋势。

据悉,未来快狗打车还将探索更多元化变现渠道,提高用户留存,包括为托运人、司机及生态系统中的其他参与者扩大增值服务范围,例如仓储、库存管理、电子商务整合、订单管理、提货及包装以及跨境运输服务,并打算通过引入汽车制造商、经销商及加油站运营商等其他第三方服务供货商。

其次是把稳扎稳打的商业模式复制到更多区域。

目前,快狗打车的业务既面向B端,也面向C端,前者在营收占比近六成,后者则是近四成。根据快狗打车官方介绍,每拓展一个新区域,会通过C端和小B端客户建立起品牌认知度,再通过高质量的服务和运力“双轮驱动”,去服务大企业客户,最终也会反向推动C端客户的增长,最终形成一个正向循环。

互联网行业的蝶变,让快狗打车在市场竞争中处于更加有利的位置。

近两年,随着监管政策的密集出台,互联网行业正从资本无序扩张的粗放式发展,进入到新的发展阶段。环保、新能源、ESG、劳动者权益保护等开始成为衡量一家企业发展的新指标。

这让快狗打车处于更加“主动”的位置。自2018年开始,快狗打车便布局新能源货车赛道,联合产业链各合作伙伴,向平台司机提供切实可行的新能源货车解决方案。

招股书显示,2018年~2021年,快狗打车平台在中国内地的新能源车完单量占比分别是2.3%、6.1%、13.4%及30.4%。仅在深圳地区,平台新能源汽车完成的订单比例从2021年1月的54.7%升至2021年7月的81.1%。

在新加坡和韩国,快狗打车也通过使用新能源汽车为若干企业客户提供零排放交付,以促进实现可持续发展。

该公司计划进一步推动新能源汽车的使用,到2023年底,预计平台上的80%以上的订单将由新能源汽车完成。

在涉及“烧钱补贴”较少的市场上,快狗打车已经获得不错的成绩。招股书显示,快狗打车的海外收入的增速持续高于本土收入增速,快狗打车的海外收入分别占总收入的26.5%、35.4%、47.1%及48.0%。

若未来内地市场“烧钱补贴”现象趋于冷静,也将让快狗打车在竞争中处于更加有利的地位。

同城货运市场大有可为:去拓展更多的蓝海市场!

数据显示,在线同城物流迅速发展的同时,渗透率也从2017年的0.6%提高到2021年的4.5%,预计于2026年将进一步提高到19.8%。也意味着,相比于万亿市场蓝海,目前互联网同城货运平台渗透的规模大约为1000亿元,占比还非常小。

未来五年内,同城货运市场还将以超过50%的速度增长。市场竞争愈加激烈并非主要因素,如何用已有的模式去拓展更多的蓝海市场,是更为关键的事情。目前快狗打车更多覆盖在一二线城市,仅中国大陆就有330个地级市,还有很多城市等待着去拓展。

据招股书显示,到2025年,快狗打车计划在中国内地另外90多个低线城市提供服务,包括广东、江苏、山东、浙江、河南、湖南、安徽等省份的城市。

截至2021年4月30日,快狗打车业务覆盖亚洲5个国家和340多个城市及地区。其中,GOGOX为香港市场的领导者,市场份额约占50.9%。

据悉,未来快狗打车还将通过战略合作、投资和收购等方式开拓亚太地区的其他潜在市场。其中,东南亚地区同城物流市场潜力巨大,该公司将利用东南亚(例如越南和印度尼西亚)的增长潜力,扩大国际足迹。

在企业客户方面,快狗打车将进一步挖掘社交电子商务及社区团购服务等新兴行业企业客户的物流需求,提供更多元化的服务,包括冷链运输、特殊运输要求及逆向物流。

为进一步扩大司机基础及提高司机的参与度,快狗打车将在中国内地更大范围内实施优质司机计划,帮助更多司机获得更多可预测的收益。

同时,快狗打车表示将通过与更多汽车制造商及经销商合作,公司协助司机以具竞争力的价格购买或租用车辆。此外,它还将与更多新能源汽车制造商及经销商合作,提高平台上可用的新能源汽车占比。

2022年,同城货运赛道火热依旧,万亿蓝海市场也尚未出现巨头,快狗打车IPO可谓是恰逢其时。