本文来自合作媒体:深途(ID:shentucar),作者:黎明,编辑:艾小佳。猎云网经授权发布。

哪吒汽车,中国造车新势力第二梯队成员,在做IPO最后的冲刺。

一位接近哪吒的业内人士告诉深途,哪吒汽车正在筹备港股上市,预计最快今年6月交表,中金和摩根士丹利为保荐人。“他们准备IPO挺长时间了,如果不是因为疫情,应该会很快。”不过,这一消息未得到哪吒方面的证实。

与此同时,哪吒的销量正在飞速增长。

今年3月,哪吒的销量是12026辆,在新势力中仅次于小鹏,排第二。再往前,2月哪吒同样是排第二,仅次于理想。算上去年10月,哪吒在半年内三次月销量拿到第二名。单从销量来看,哪吒已经跻身造车新势力第一阵营。

但在另一方面,哪吒的品牌影响力和它的销量不成正比。

“之前从来没听说过哪吒汽车,路上也没怎么见过,不过听起来有点土。”一位年轻车主的评价具有一定代表性。

在过去很长时间里,哪吒汽车都没什么关注度。它最近一次登上热搜,是因为两件事,一是周鸿祎的360公司投资了哪吒,二是吴亦凡塌房事件后,哪吒品牌中心管理群被曝出想请吴亦凡代言的言论。

但这两次出圈,没怎么给哪吒的品牌加分。吴亦凡代言自不用说,被一边倒地批评蹭热点炒作,周鸿祎的投资也惹来了一些争议。

对品牌和销量的质疑,一直伴随着这家公司。在哪吒每个月销量还只有两三千辆的时候,就有人指出,这些车大多是卖给出行公司和地方政府,真正C端消费者购买的不多。

哪吒很在意这一点。于是后来在公布销量数据的时候,专门补充了一个“C端私人用户占比”,这是哪吒独有的披露方式。按照哪吒的说法,去年底这个比例已经超过90%。

不过,这依然打消不了外界的疑虑。按一位汽车行业投资人对深途的说法,“一个过去大家公认的差生,现在突然在排名上变成了优等生”,一定是某些东西变了。

那么,究竟是谁把哪吒汽车买成了新势力第二?

不要被销量排名“骗了”

每个月1号,是造车新势力们雷打不动公布交付数据的日子。车企们都会发海报,大大的数字打在海报上,“第一”“第二”这些字眼格外醒目。

今年2月和3月,哪吒汽车都是排第二,新势力的第二。

对于哪吒来说,这的确是一个了不起的成绩。这给外界一种印象,似乎哪吒已经可以和蔚小理平起平坐了。

但这个数据能说明的问题,其实有限。

首先,参与这个排名的新势力,并不多。“蔚小理”、哪吒、零跑、威马,总共也就这6家。特斯拉这个销量“大户”,是不包含在里面的。另外,比亚迪这种月销10万、宏光MINI这种月销超3万的传统车企,也是不参与排名的。

2021年的新势力销冠小鹏,去年也就卖了不到10万台车,不及比亚迪一个月的销量。更不用说哪吒了。

其次,新势力内部比拼,不太具备可比性。蔚小理的车辆定位中高端,从均价来看,价格最贵的蔚来超40万元,最便宜的小鹏也超20万元,而哪吒的车不到10万元。

去年360投资哪吒时公布了一个数据:2021年上半年,哪吒营收为16.3亿元,上险量为1.7万辆,平均单车营收为9.58万元。通常,便宜的车要比高价车更好卖。

一个更关键的问题是:哪吒的销量中,有多少是真正卖给私人用户的。

把车卖给企业、政府,还是个人,差别很大。

长期关注汽车行业的投资人李宇峰对深途说,投资人会更看好to C(面向个人)模式,因为更有持续性。“to G(面向政府)是关系驱动,大家觉得这相对而言是一个短期行为,to B比的是BD能力,产品和用户体验的要求没那么高。”

换言之,只有C端的销量数据,才能代表一家车企的产品力和品牌力。而哪吒被质疑最多的,正是这一点。

哪吒在早期阶段,面向的就是对公市场。2018年7月,哪吒的第一款车N01在桐乡工厂宣布正式下线。在那之前,它就已经拿到了2万台的订单,来自四家共享出行公司。

根据哪吒汽车CEO张勇此前透露的数据,早期哪吒N01在B端占比超过50%,高于C端市场。

哪吒U是哪吒的第二款量产车,2020年3月上市,价格比N01翻了一倍多。这次哪吒不仅把车卖给网约车公司,还要卖给地方政府。

车刚上市一个月,哪吒在桐乡市政府广场,举行了一个公务用车交车仪式,公司副总把一个放大版的车钥匙,交到了桐乡市相关领导手中。

不只在桐乡,当年10月,北京市政府要采购一批新车,在招标时有16家车企中标入围,哪吒是其中一家,当时的供货协议一直签到了今年12月31日。

所以哪吒赚得的第一桶金,是通过对公市场,这跟蔚小理有很大区别。

2021年,中国的新能源汽车个人消费市场爆发,哪吒进行战略转向,开始对外讲述to C的故事。它试图撕掉依赖B端市场的标签,不想再让人觉得“这车就是跑滴滴的”。

那么,哪吒向C端市场转型,转得怎么样了?

按照哪吒单方面的说法,去年1-11月,哪吒汽车C端私人用户占比已经超过91%,B端出行市场的占比小于9%。哪吒没有公布政府采购的数量占比。

不过这里有个问题,哪吒所说的“C端私人用户”,没有明确具体统计口径。

根据汽车市场研究机构杰兰路公司向深途提供的数据,2021年哪吒汽车的总上险量中,出租租赁占比8.84%,非营运占比91.16%;单位占比15.76%,个人占比84.24%。

以此来看,个人购买的比例,大约在84%左右。按照这个比例,结合哪吒公布的3月交付量,3月哪吒C端私人销量大约是10100辆。

谁在买哪吒汽车?

哪吒在早期做B端市场,既有主动也有被动的原因。

在股权关系上,哪吒深度绑定浙江桐乡、江西宜春、广西南宁三地,三地的产业基金都对哪吒有注资,从公务用车采购、到企事业单位团购,哪吒能更方便获取订单。

C端市场是另一套逻辑。李宇峰对深途分析,哪吒早期也想做C端市场,但一直打不开局面,“但是你又必须要有数据去支撑估值,所以哪吒当时走了一些to B和to G的渠道,to C的比较少。”

张勇曾坦言,“因为产品力确实不太够,去打C端市场会比较难一些。”

哪吒的第一款车N01,补贴后售价6.68万-9.96万元,打的是微型车市场。一位投资人对深途说:“这款车很多东西都借鉴了奇瑞汽车,圈子里的人一眼就能看出来。”

产品力不够,就无法像蔚小理那样走中高端路线。在C端市场,哪吒将目标瞄向了三四五线城市,主打小镇青年。

但这样一款高不成低不就的车,在下沉市场的销量不算高。

到第二款车哪吒U时,哪吒改变策略,想往高处走。这款车比N01的尺寸大一些,最高配的售价接近20万,这个价格已经不便宜。哪吒的想法是通过这款车打进一二线城市的主流市场。也是从哪吒U开始,哪吒开始将直营店开到了上海和北京,从农村“进城”。

不过哪吒U并没有达成哪吒的战略目标。2021年的前4个月,哪吒U加起来总共只卖了300多台,不及蔚小理的一个零头。

C端市场拿不下,B端市场难持续,这就是哪吒前两款车面临的困境。

“哪吒一开始并不知道要把车卖给谁,管理层没有清晰的定位,反正先把车给造出来,至于造出来后卖给谁、怎么卖,一念茫然,反正先靠对公市场突击去支撑,到后面才慢慢有了思路。”李宇峰说。

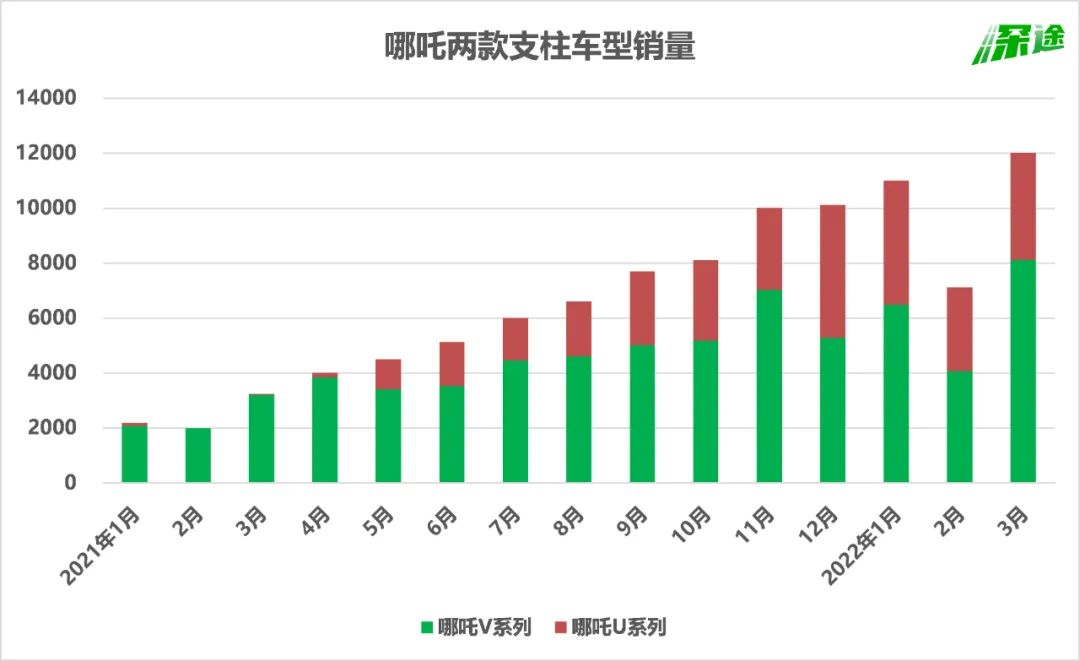

直到2020年11月推出第三款车哪吒V,哪吒才在C端市场打开局面。这款车在2021年总共卖了接近5万台,超过小鹏G3、蔚来ES6、零跑T03,在哪吒全年销量中占比7成。这让哪吒坐稳造车新势力第二阵营,并开始进入大众视野。

制图 / 深途

杰兰路的数据显示,2021年哪吒V整体销量中所有权为个人的约4万辆,单位的为5390辆,即个人占比约86%。

从这款车身上,能明显看到哪吒在反思改进。哪吒V和哪吒N01的尺寸相差不是太大,都是小型SUV,但配置要高出一大截,价格却更便宜。

同一个品牌在同一个细分市场推出两款车型,其中一款在产品力和价格上都吊打另一款,这在行业并不多见。这也让哪吒N01处于尴尬的境地,所以没多久哪吒N01就几乎消失了,而哪吒V慢慢成了哪吒的销量担当。

也是从哪吒V开始,哪吒才找到了造车的感觉——产品要过硬,价格还必须得便宜。

2021年4月,升级后的哪吒U Pro上市。这相当于是哪吒U的改款车型,总体配置升级了,但价格下调了4万元。增配降价的策略很快见到成效,哪吒U系列车型的销量,从每个月一百多台迅速过千,去年12月单月交付接近5千台。

现在,支撑哪吒销量的,就是哪吒V和哪吒U Pro,它们走的都是性价比路线。

在这个过程中,哪吒的用户结构也在发生变化。

跟很多人想象中的,买哪吒的人大多是下沉市场人群不同,哪吒的主阵地已经转移至二线及以上级别的城市。

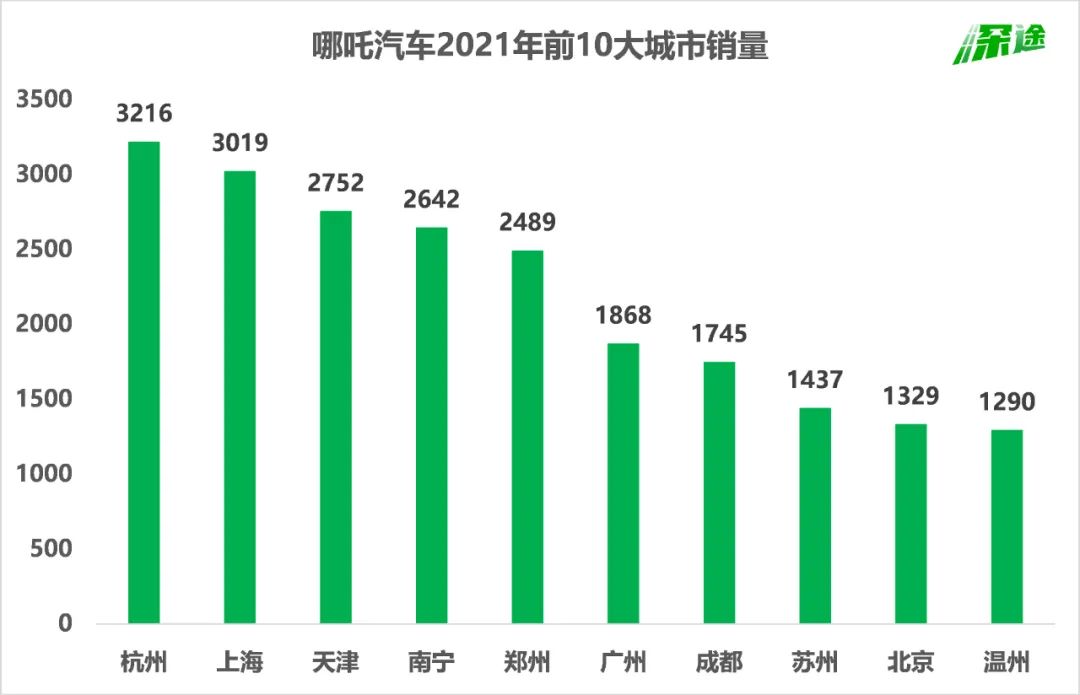

杰兰路对深途提供的数据显示,以上险量来看,2021年哪吒销量过千的城市有16个,其中排名前10的是杭州、上海、天津、南宁、郑州、广州、成都、苏州、北京、温州。这其中一线城市和新一线城市占到很大比重。

数据来源 / 杰兰路 制图 / 深途

按照哪吒汽车对外透露的数据,二线及以上城市的用户占比达到64%,三线城市占比31%。这说明哪吒已经“进城”了,买哪吒的不再是下沉人群。

哪吒的销量之所以增长迅速,一个重要的原因是渠道扩张很快。

一家大型车企负责门店运营的内部人士向深途提供了一份数据,在所有造车新品牌中,今年初,网点数量最多的是蔚来,有367个,覆盖城市数量最多的是哪吒,以158个位居榜首,排第二的小鹏只有118个。

“哪吒覆盖的城市数一枝独秀,是因为哪吒的招商模式很轻,渠道经销商店开的很快。”上述门店运营人士说。

哪吒不满足于此,还在继续疯狂开店,以此来做大销量。根据哪吒方面透露的数据,截至3月底,哪吒覆盖的城市已经增至200个,线下渠道达349家,并声称今年要扩张至全国250个城市。

野心不小。

为什么哪吒还是看起来那么“土”?

农村包围城市,是哪吒从第二款车开始确定的路线。但问题是,即便是现在进了城,哪吒还是给人一种“小镇青年专属”的感觉。按照一位业内人士的说法:品牌和市场出现了错位。

广东一家大型购物中心的招商负责人对深途说,之前接触过哪吒,“但没让它进,我们场内有蔚来跟极氪,想保持高端。”

在他看来,哪吒属于那种“接地气”的品牌,跟蔚小理这些中高端品牌不在一个层面。

哪吒的品牌名也有人吐槽。一位四川的年轻人对深途说:“一直觉得哪吒汽车名字很清奇,四川人念不出来这个名字,拿抓、勒渣、拿渣咋念的都有。”他认为这在营销推广上有一定不利因素。

有人评价,所有造车新势力中,品牌名最土的就是哪吒和小鹏,“之前觉得小鹏土,后来身边开的人多了也就慢慢习惯了,但哪吒现在还是觉得土。”

就连哪吒内部也觉得哪吒听起来不高端。哪吒N01在2018年上市后,因为定位低端,让哪吒和低端这个标签绑在了一起。张勇担心N01会影响品牌形象,刚开始一直没放开渠道,也不打广告。所以哪吒的第二款车就改用公司命名,叫合众U,并在2019年上海车展亮相。

有意思的是,2019年有一部电影火了,《哪吒之魔童降世》拿下了当年中国电影票房冠军。这促使哪吒管理层改变策略,继续用哪吒给后续车型命名。

“这部电影算是帮哪吒汽车吸引了一些眼球,在C端建立了一定的品牌认知。所以后来他们就借着这张牌一直在反复打。简单粗暴,但有效。”李宇峰说。

虽然收获了流量,但要扭转品牌印象,并非一朝一夕就能完成。

李宇峰分析,总体上,哪吒给人的印象还是中低端,哪吒在一二线城市的品牌力还没有完全建立起来。这除了历史原因,还跟创始人的风格有关。

哪吒背后的公司叫合众新能源,由方运舟在2014年创办。方运舟是安徽桐城人,创办合众新能源之前,他在奇瑞汽车干了16年,最早是研究发动机,后来参与成立奇瑞新能源。他是纯正的车企背景,而且是技术出身,这在互联网氛围浓厚的造车新势力中并不多见。

李宇峰跟哪吒的创始团队打过多次交道,他评价:“哪吒的高管中很多是研发和生产体系出来的人,创始人的性格比较低调,风格上不太会营销,这导致哪吒的品牌一直比较弱。”

中途加入的张勇,是少有的一个有营销背景的高管,张勇曾在奇瑞新能源主管营销业务,也在北汽新能源担任过营销公司总经理。“张勇算是把哪吒之前的短板补了一下。”

但张勇的风格同样朴实低调。周鸿祎开玩笑称,第一次见到张勇时,以为他是生产线上的工人。

去年8月的吴亦凡事件中,哪吒的市场负责人在品牌工作群中表示可以请吴亦凡代言,借机蹭热点,招来大量批评。最后张勇决定把半个品牌公关团队开除。

虽然最后有人出来担责,但这个事件将哪吒在品牌方面的不足暴露无遗。

跟快速跑马圈地的渠道扩张相比,哪吒在品牌建设上要做的功课还有很多。品牌建设跟不上渠道扩张的速度,导致品牌跟渠道出现了脱节。

如今,哪吒开始提“品牌向上”,努力想要扭转过去外界对哪吒的固有认知,计划今年上市的哪吒S,承担着这一使命。

“哪吒S对于哪吒而言是一款决定性的车型,它将决定哪吒未来是不是能够提升一个层次。” 李宇峰说。

哪吒面临的挑战也是异常严峻的。从低价车起步,品牌升级确实存在一定难度。低端化的品牌形象很容易被贴标签,就像当年的小米,直到现在也没有完全撕掉“屌丝”标签。

Third Bridge高临咨询的专家表示,“哪吒前期是低价车型入市,想逐步提高产品形象、单车售价及后期毛利率。从社交媒体的渠道看,暂时未看到哪吒品牌向上的比较好的动作和布局。”

在李宇峰看来,品牌从下往上打,要比从上往下难很多。“以这帮人的实干精神,我认为哪吒应该能稳住第二梯队,但挺进第一梯队还是比较难。因为它考验的是研发、生产、品牌等多要素的能力,这些都很重要。”