【猎云网(微信:ilieyun )上海】3月1日报道(文/黎曼)

)上海】3月1日报道(文/黎曼)

又一家在美中概股回港上市。

2月28日,金融科技云服务平台“金融壹账通”披露招股书欲回港二次上市。其将以介绍上市的形式进行双重主要上市,不涉及新发行或出售任何股份。

巧合的是,蔚来也于2月28日通过港交所聆讯,并以相同“介绍上市”的方式上市。介绍上市以上市时间短为优点,但无法进行融资。这对于股价暴跌9成,一直在“1美元”附近浮动的金融壹账通而言,或许是迫在眉睫的选择。

此前,其于2019年12月赴美上市,当时就因发行价较A轮融资估值水平折让较多而被认为是“流血上市”。股价在美历经惨淡表现后,此次回港是否能令其价值重估?

持续亏损,收入依赖平安集团

金融壹账通成立于2015年12月,是平安集团内部孵化的金融科技公司。其基于人工智能、区块链、大数据分析等科技技术,为中小金融机构提供科技驱动的业务解决方案。

金融壹账通的盈利模式主要基于其为金融机构解决方案时产生的交易量进行收费。2020年和2021年前九个月,其基于交易产生的收入分别达到74.3%及81.9%。

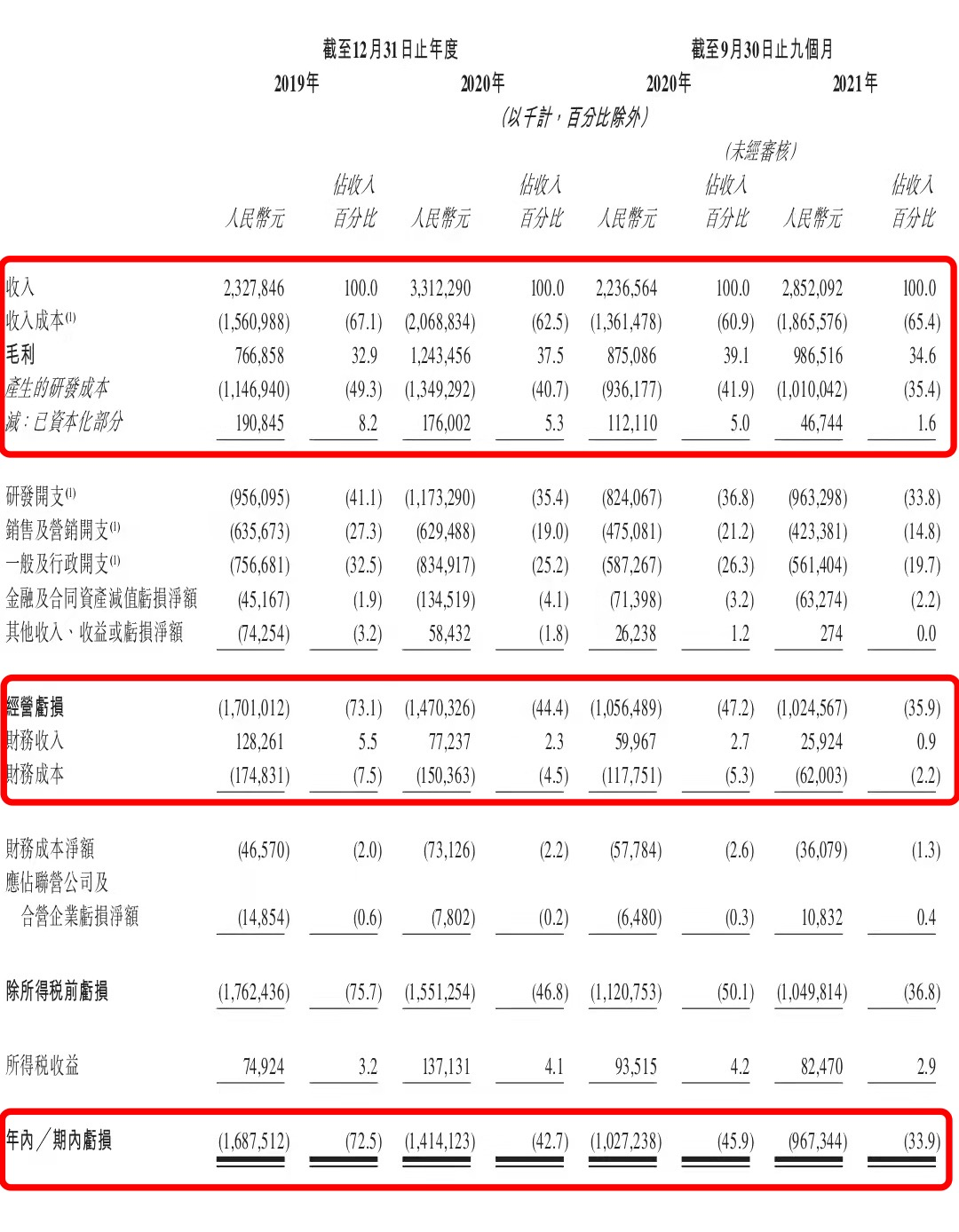

整体来看,金融壹账通收入在持续高速增长。招股书显示,其于2019年、2020年营收分别为23.28亿元和33.12亿元;毛利分别为7.67亿元和12.43亿元。2021年前9个月营收为28.52亿元,上年同期的营收为22.37亿元。

其营收增长在于客户群的不断扩大。在今年2月金融壹账通首席财务官罗永涛发布2021年业绩时就表示:“去年金融壹账通在客户拓展方面取得了满意的成果,我们的优质客户数量从594 家增长到 796 家,客户增量几乎是去年的两倍,优质客户亦从168家增长到 212家。”

截至2021年9月30日,其客户群包括国内100%大型及股份制银行、98%的城商行、63%的财产险公司及47%人身险公司。根据灼识咨询的资料,按2020年金融软件及服务收入计算,金融壹账通在已上市的中国TaaS供货商中排名第二。

尽管客户在增长,但其依旧在不断亏损。其在2019年、2020年运营亏损分别为17亿元、14.7亿元;期内亏损分别为16.88亿元、14.14亿元。2021年前9个月运营亏损为10.25亿元,上年同期的运营亏损为10.56亿元;期内亏损为9.67亿元,上年同期的期内亏损为10.27亿元。

但其亏损呈逐渐收窄的趋势。

招股书显示,2019年公司经营亏损占收入已由73.1%減少至2020年的44.4%,而2020年9月30日止九个月的47.2%减少至截至2021年同期的35.9%。

在其支出中,研发支出占比较大。2021年公司研发费用为13.5亿,在营收中占比达33%。

截至2021年12月31日,金融壹账通在全球专利申请数为5652件,同比增长816件;其中境外专利申请数和境内专利申请数分别为1525件和4127件。根据灼识咨询数据,其金融科技相关专利申请在全球排名第三。截至2021年12月31日,金融壹账通有2050名研发人员,占据总人数的53.4%。

基于亏损的原因,招股书表示,公司更侧重在培育客户群,搭建及发展产品技术基础设施和能力,而非追求即时财务回报或盈利能力。

不过,金融壹账通依旧对控股股东平安集团依赖较大。

据招股书数据,其2021年收入的56.1%、10.4%及33.6%分別来自平安集团、陆金所平台及第三方客戶。

金融壹账通对平安集团的依赖在过去3年呈上升趋势。数据显示,其于2019年及2020年向平安集团的销售总额分别占其总收入的42.7%及52.1%。

来自平安及陆金所的收入占比上升,那么来自第三方客户的收入则持续下降。事实上,早在2020年二季度,金融壹账通来自第三方客户的收入占总收入的比重从去年同期的43%减少至37%。有分析师在业绩电话会上直接质疑,跟2020年一季度相比,第三方收入明显“恶化”。

“我们预期,于可预见的未来将继续依赖少数客户。因此,未能维持及加强我们与该等主要客户的关系可能导致我们的收入出现重大波动或下跌,并对我们的业务及经营业绩造成重大不利影响。”金融壹账通表示。

同时,平安集团亦为金融壹账通技术基础设施、技术支持及维护的最重要供货商。截至2021年9月30日止九个月,其向平安集团采购的产品及服务为10.81亿元,而2020年同期为7.99亿元,分别占金融壹账通总收入成本及经营开支的28.3%及24.6%。

关于未来,金融壹账通在招股书中表示,公司将通过产品升级、扩大优质客户群和优化运营来实现业务的可持续性及增长并实现盈利。

回港迫在眉睫

早在去年2月,金融壹账通董事长叶望春在发布全年业绩时就表示过“在积极筹划回归香港市场。”一年时间,金融壹账通就已迅速向港交所递表。

值得一提的是,此次金融壹账通以“介绍上市”的方式上市。似乎预示着其对于回归港股的迫切需求。

所谓介绍上市,是无需进行公开招股程序,能够在较短时间火速上市。同时,由于不涉及到新发售股份,因此不会稀释现有股东股份。但缺点是,介绍上市无法在上市过程中为公司筹集新增资金,且上市初期有交投不活跃的可能,不过之后可寻求在港股市场的再融资。

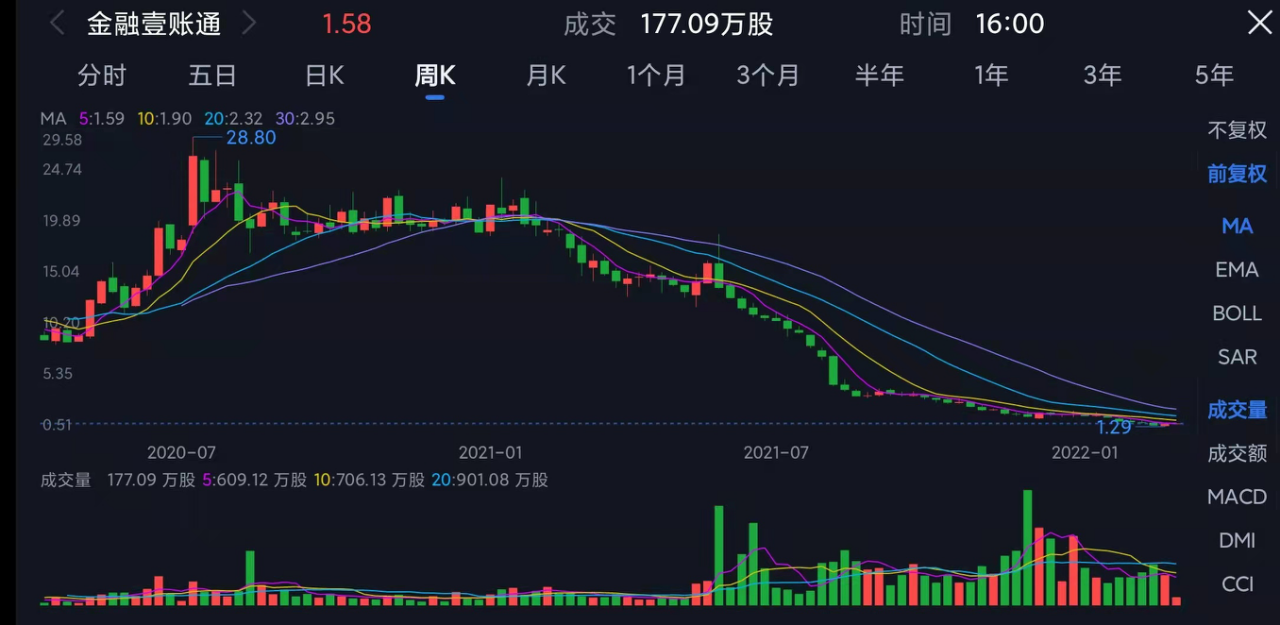

火速上市的需求,或许与其“流血”的股价密切相关。

金融壹账通于2019年末实现美股IPO,以10美元/ADS的发行价融资超过3.59亿美元。8个月之后又以18美元/ADS进行了一次融资额达3.24亿美元的定增。但在近一年多的中概股危机中,金融壹账通的股价基本维持在惨淡的“1美元”。其已经从28.8美元的高点下跌至2月28日收盘时的1.58美元。目前总市值为6.16美元。年初至今,其跌幅已达47%。

此前,金融壹账通就已多次表态回购股票,认为其市值被严重低估。

去年8月,金融壹账通董事长、首席执行官和管理团队宣布在三个月内使用个人资金购买总计价值1000万美元的美国存托股ADS。

今年2月24日消息,其董事会又再次批准了一项股票回购计划,该公司可以从2022年2月24日至2022年9月30日购买其自己的美国存托股票,总金额高达总流通股的2%。金融壹账通希望从其现有现金余额(“回购计划”)中为此次回购提供资金,将用于公司员工股权激励。

受该消息影响,2月24日,金融壹账通股价暴涨18.32%,报收1.550美元。

金融壹账通董事会主席叶望春表示:“回购公司的美国存托证券的决定反映了董事会的坚定信念,即我们的美国存托证券目前在市场上被低估,以及我们对公司的基本面、业务前景和长期战略的信心。”

令人唏嘘不已的是,成立于2015年的金融壹账通估值曾一度超过百亿美金,是平安集团培育的“独角兽”之一。如今其却因股价低迷,遭受巨大的损失。管理层只好将希冀付诸于此次回港上市的表现。

实际上,金融壹账通的管理层在过去一年发生了较大变化。

2021年10月,叶望春提出辞去公司首席执行官职务请求,原金蝶总裁沈崇锋出任公司董事兼首席执行官。与此同时,叶望春继续担任公司董事长,负责公司的整体战略、人才建设、重大客户关系等职责。沈崇锋负责公司日常经营尤其是产品建设的工作,并向叶望春董事长汇报。

上市以来,金融壹账通联席CEO等多位高管更迭,联席总经理邱寒先后在2020年离任,后赴任PayPal高级副总裁兼中国区首席执行官。

2021年4月,金融壹账通发布公告称,聘任罗永涛担任公司首席财务官,负责全面统筹与管理公司的财务工作;聘任陈旭华担任公司首席营销官,负责公司营销管理及加马平台的相关工作。原首席财务官罗伟杰因个人原因辞任公司首席财务官的职务。

资料显示,罗永涛拥有近20年的财务和管理经验,他于2004年加入平安集团,历任平安养老险公司科技中心负责人、总经理助理、财务负责人、总精算师和董事会秘书,同时担任平安基础产业投资基金管理公司董事长。陈旭华在加入金融壹账通前,曾担任苏宁集团副总裁、阿里巴巴集团天猫事业群总监。

值得一提的是,2021年8月传出一份金融壹账通的举报信。内容表示,金融壹账通存在财务造假、商业贿赂、市场操纵、非法隐瞒重大信息披露等违法行为,称金融壹账通在中国平安内部依赖集团输送,但大部分收入都要通过研发费用返还。

举报信中还提及,“团队这三年多流失了超过70%的非原平安系中高层员工。除了担心财务造假惹火上身外,还有业务从根本上无法在非平安系客户中推动的原因。”

而在金融壹账通后续发布的调查结果公告称中,未发现与匿名信举报内容相关的问题发生。