继完美日记后,又一国货美妆开启资本之路。

2022年1月17日午间,港交所网站正式披露上海上美化妆品股份有限公司招股书,摩根大通、中金公司和中信里昂担任联席保荐人。

上美集团的上市路,充满了坎坷。

这个资本市场的国货美妆后浪,却是实打实的行业前浪。在完美日记还未霸屏社交媒体前,上海上美旗下的韩束、一叶子等美妆品牌已运营近二十年,并在2014年前后常年霸屏芒果台。背靠芒果台营销的上美集团,极大的提高了品牌知名度,也正是这时,上美集团萌生了上市的想法。

2015年,上美集团创始人兼CEO吕义雄曾发朋友圈表示,自11月1日起,公司将正式更名为上海上美化妆品有限公司,并计划在2018年完成上市。但此后,公司却并未有进一步的上市动作。

六年后,2020年11月,上美集团完成5亿元融资,一个月后正式完成股份制改革,公司主体变更为上海上美化妆品股份有限公司。2021年2月,上美集团与中信证券签署上市辅导协议,在证监局备案拟在A股上市,但也并未有实质的进展。

一波三折的上市路,上美集团终于在港交所完成备案。上美集团的招股书中,也终于揭开了这个二十年行业老兵的神秘面纱。作为唯一拥有两个护肤品牌年零售额超过人民币20亿元的国货化妆品公司,上美做对了什么?又埋下了哪些隐患?

从第一微商到广告轰炸

对于即将登陆资本市场的上美集团而言,眼下并不是其发展最好的时代,属于上美的高光时刻在八年前。

2014年,微信用户数量破6亿后,微信也成为了商家新的掘金地。第一批微商大军浪潮来临之际,韩束也加入了其中成立微商事业部。韩束几乎将当时的全部精力放在了微商事业中,韩束微商曾经创下40天销售破亿的记录,这一纪录在当时被称为“2014微商八大事之一”,韩束也因此被冠以“第一微商”称号。

那一年,韩束放出豪言,2015年微商销售额将突破15亿元。但随即而来的并不是15亿销售额,而是深陷“传销门”。随后这条路在后期发展遇到舆论阻碍,但是韩束还有另一张王牌--营销。

在做微商之前,2010年韩束已经成为电视购物行业第一。2014年,韩束在广告中投入将近6亿元、一叶子的投放达到4亿元。当时韩束方面表示,2015年和2016年将维持这个数量级投放。

但是尝到重营销带来的效益,韩束自然不会放过机会。2015年,韩束斥资5亿冠名江苏卫视《非诚勿扰》,破下中国广告史第一大单的记录。巨额大单带来了确定收益,韩束表示当年零售额达到 90 亿,这个数字几乎等同于行业巨头欧莱雅在中国销售额。

然后属于韩束的传统大屏大曝光时代来临,前后和《非诚勿扰》《花样姐姐》《蒙面歌王》等各大卫视综艺深度合作。并入局影视剧植入,在《三生三世十里桃花》等电视剧植入。随后赞助了综艺节目《火星情报局》《明日之子》《这就是街舞》等。根据公开数据显示,2016年上美集团整体广告投放规模已达15亿元。

时代变幻莫测,随着短视频和社交媒体掌握话语权,上美又将目光转移到直播间和短视频。

上美集团副总裁刘明曾明确表示,上美在线上渠道的布局野心,“在2019年就已加大线上布局,上美就成立了社交零售部门,社交电商,社交直播、新零售电商部门,并对抖音、小红书、直播等新型流量阵地进行深挖。”

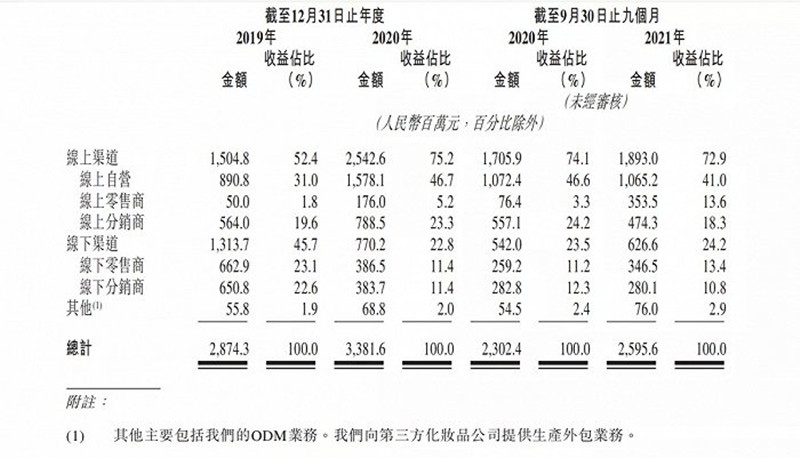

线上渠道的战略布局,使得上美集团迎来新的发展时代。2020年2月左右,线下销量下滑95%,但是线上渠道增长了107%。招股书显示,2019年、2020年及截至2021年9月30日止九个月,上美集团的线上销售额分别为15.05亿元、25.43亿元、18.93亿元,分别约占公司同期总收益的52.4%、75.2%及72.9%。

线上渠道布局后,与之对应的是营销成本下降。根据招股书数据显示2019年至2021年前9个月,上海上美销售费用分别为13.25亿元、15.36亿元与11.19亿元。由此得出,转移线上后营销成本较低于传统大屏时代。

如今,韩束已经抛弃微商头衔,彻底靠重金砸营销向线上电商发展。甚至在招股书中,全篇未出现过微商一词,昔日的微商第一,彻底告别舞台,韩束也走向了资本市场。

多品牌战略,上美走得通吗?

在韩束招股书中,反复出现一个词--多品牌战略。

事实上,对于化妆品集团而言,多品牌战略是海内外巨头公司的共识。一方面多品牌战略,可以提升集团的抗风险能力,另一方面助力集团抓住更多细分领域的红利。但是上美集团的多品牌战略发展不太清晰。

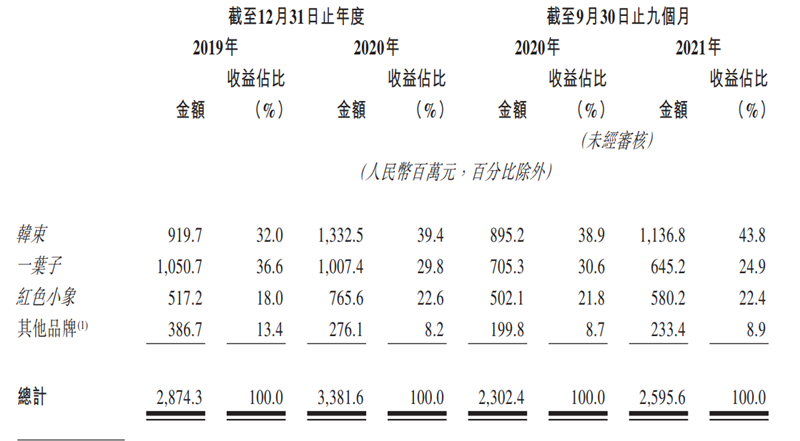

根据招股书数据显示,2021年前三季度,韩束品牌期内的占比达到43.8%,对应的收入为11.37亿元。同期,一叶子、红色小象和其他品牌的收入分别为6.45亿元、5.80亿元和2.33亿元,占比分别为24.9%、22.4%和8.9%。

从招股书来看,目前上美集团旗下韩束品牌贡献的收入几乎过半,其他主要来自一叶子和红色小象。但从行业侧来看,韩束在市场的竞争中优势并不明显。除今年韩束直播间因吴亦凡解约风波破圈外,韩束仍只活跃在下沉市场。

活跃在下沉市场和韩束的基因有关,在做电视购物时的韩束主要面对的就是三四线城市。转移线上发展后,一二线城市再难看到韩束的身影,只能在屈臣氏或个别超市门店中能看见韩束,一二线城市的消费者对韩束的感知越来越低。但韩束自身似乎不太满足只活跃在下沉市场,这一点可以从韩束的产品矩阵看出,其中不乏近千元的产品。

除了难破圈的韩束外,一叶子品牌的困境更加明显。专注面膜本身对应的市场份额就较窄。早期一叶子品牌度提升,主要得益于芒果台营销的深度绑定。近年来,消费者对面膜的需求逐渐向功效化、医美化方向发展。一叶子错过了这次良机。红色小象是目前品牌在细分赛道中最为知名的品牌。根据数据显示,国货品牌母婴护理产品排名第一。

从公司自身来看,韩束、红色小象等主要品牌的收入呈现良好的增长态势,一叶子品牌的收入出现连年下滑态势。2019年-2021年前三季度,上美集团来自一叶子品牌的收入分别为10.51亿元、10.07亿元和6.45亿元,收入仅剩个位数。

由此可见,想要坚持多品牌发展战略,上美集团急需巩固韩束的品牌影响力,和一叶子品牌更细分化的未来发展。

对于多品牌战略,招股书显示,上美集团此次募集资金主要用于品牌建设,将进一步贯彻多品牌战略,巩固升级主品牌,打造新品牌,提升品牌形象和知名度;提升研发能力,保持品牌的持续创新;加强生产及供应能力;增加销售网络的广度和深度;改善数字化及信息基础设施等。

上美的焦虑

自去年初拟A股上市未果后,上美此次又调转目标看上了港股。连续两年冲击资本市场,背后是上美集团实打实的焦虑。

属于上美的流量红利时代已经过去,新国货消费品牌繁多且拥有强有力的市场竞争力。

上美集团最大的焦虑指向了研发和产品创新乏力。在吕义雄重金营销的这几年,上美集团出现了“重营销、轻研发”的情况,根据招股书数据显示,研发开支方面,截至2019年、2020年及截至2021年前三季度,上美集团的研发开支分别为0.83亿元、0.77亿元及0.72亿元,分别约占总收益的2.88%、2.27%及2.77%。研发投入比例不足3%,广告、渠道推广等营销开支占比却高达40%以上。

研发投入低直接导致的就是创新能力下降。

韩束在产品方面是有过爆款的,2012年“韩束红BB大火,开启养肤型BB霜的时代;2014年,韩束推出“巨补水”系列;2019年,韩束红胶囊系列诞生;同年,抗初老面膜韩束金刚侠面膜诞生,再之后韩束仅推出围绕抗衰概念的产品“双A醇精华”、“霜导面膜”等。

这样的产品策略代入到行业可以看出,当下韩束主推的抗老概念虽踩对了市场风口,但整体并未掀起过多水花。在韩束官方淘宝旗舰店中,销量排名前几的仍是石榴水、墨菊等早期系列。一叶子面膜在产品推陈出新方面,也略显乏力。近日新推出和屁桃联名的面膜新品,又走了重营销的老路,借助迪丽热巴和联名的热度营销。

除此之外,韩束、一叶子产品曾多次遭到通报批评。2015年8月,韩束公司因存在“利用广告对商品或服务作虚假宣传,欺骗和误导消费者”被上海市工商行政管理局检查总队责令停止发布上述广告、并以等额广告费用在相应范围内公开更正消除影响。同时,被处以罚款110万元。2021年6月,上海市场监督管理局抽查和检验了509家企业销售、生产的1184批次商品,共有119批次商品包装不合格,一叶子品牌在列。

触碰监管红线,产品研发乏力,重营销,上美集团过去20年埋下了太多隐患。这些隐患对于日后登陆资本市场而言,绝非好事。