【猎云网(微信:ilieyun )上海】12月7日报道(文/蛋总)

)上海】12月7日报道(文/蛋总)

近日,上海商米科技集团股份有限公司(简称“商米科技”)完成科创板首轮问询,这家阿里、美团、小米和深创投等明星资本加持的智能商用设备厂商离IPO又进了一步。

成立于2013年的商米科技,是一家从事全球智能商用硬件创新的物联网科技公司,致力于为商用领域提供智能IoT硬件及软硬结合的数字化解决方案,形成连接硬件制造、SaaS软件商和商家的商业生态,促进线下门店的数字化、互联化和智能化。

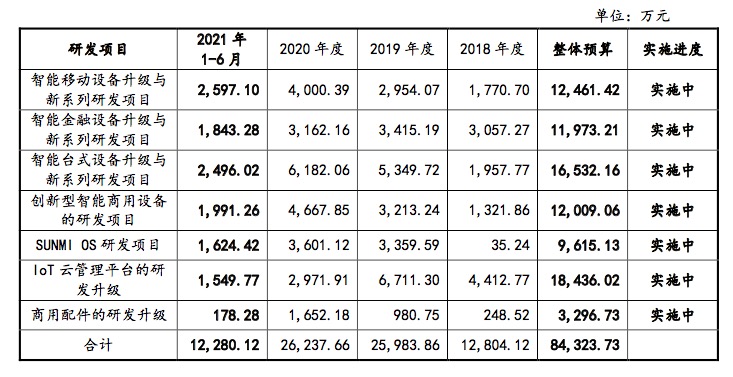

据悉,商米科技本次IPO计划募资10亿元,其中5.68亿元用于研发升级项目,2.66亿元用于软件平台研发升级项目,1.66亿元用于补充流动资金,海通证券为其独家保荐人。

作为背靠巨头的收银产业链独角兽,商米科技在融资上一直表现出色,陆续获得数亿元融资轮加持,但是近两年就再无新资本进入,不由略显捉襟见肘。随着其将上市提上日程,招股书数据以及上交所所关注的15个问题也让商米“一直亏损”的现况加以凸显:关联股东阿里和美团的销售占比进一步下滑、毛利率明显低于行业公司等。

事实上,商米科技并非第一家冲刺科创板的收银产业链公司。今年6月,同样主营商用智能终端业务的中科英泰在两轮问询后于上会前夜撤回申请,不由给一直未盈利的商米科技是否也会“梦碎科创板”留下了悬念。

瞅准智能POS机趋势,主打收银产业链

招股书介绍,商米科技专注于为客户提供智能商用设备及相应配 套的“端、云”一体化服务,已研发形成商用设备、商用操作系统与IoT云管理平台所构成的商米产品及服务体系。

但实际上,其主打的仍是收银产业链市场。

商米科技创始人兼CEO林喆作为一位连续创业者,于2010年开始关注O2O移动互联网领域,彼时“硬件+软件+服务”模式的雏形已隐约可见。2013年林喆成立上海我有信息科技公司成立,经营“我有外卖”O2O智能硬件系统,一年就到外卖行业第二梯队第一名,也成为了商米科技的前身。

2015年获得小米的B轮融资后,作为小米生态链中“智能商用领域”的重要一环,商米科技调转赛道,转战智能商用设备领域,开启了硬件由商米研发,小米供应链公司生产的时代。

依托于前期外卖行业积累的大量客户,以及“硬件+软件+互联网”模式,加之早在2011年林喆就在智能POS机领域有过创业经验,2016年商米科技推出V1外卖接单神器便快速打开智能POS机市场。当时,商米科技基于安卓的POS机,很好地弥补市场上使用最多的Windows系统产品功能可扩展有限的难题。

经历了 PC、互联网和移动互联网时代,商业物联网由传统嵌入式、紧耦合模式向开放生态演进。2021 年 7 月全球操作系统市场中 Android 系统以 41.4% 的份额领跑,在消费级智能终端中占据优势主导地位,其智能商用终端的优势被进一步放大。而一直以来,商米科技在业务定位上,都与IoT以及安卓系统强关联,可以说是精准地抓住了智能POS机未来平台的趋势。

商米科技基于传统商用安卓系统研发的SUNMI OS系统及各种解决方案,形成了“硬件+软件+服务”的业务模式。2019 年商米智能商用设备市场份额占全球安卓智能商用终端市场规模的比重约为 10.5%,占全球商业物联网终端设备市场规模的比重约为 0.5%。

招股书显示,2020 年,商米科技智能移动设备在全球市场上出货量达到 142.8 万台,占全球手持非金融设备市场的份额为 61.8%;其安卓智能台式设备在全球市场上出货量达到 46.5 万台,占全球安卓收银机市场的份额为 34.4%。2018年至2020年,商米科技的营业收入分别是9.66亿元、16.43亿元、21.83亿元,其主营业务收入超95%来自智能商用设备,近三年公司年均营收复合增速达50.35%。其中,智能移动设备近年来发展迅速,截至2020年末营收占比达50.15%。

仅从电子支付产品业务这一终端营收来看,2020年,新国都支付电子支付产品业务营收8.16亿元;以海外市场为主的百富,营收为56.51亿港元(47.06亿人民币);主营POS制造的新大陆支付,2020年营收13.98亿。商米=新国都支付+新大陆支付,是百富的一半。

商米科技公司方面表示,SUNMI OS与IoT云管理平台虽然不直接产生收入,但是公司“端、云”一体化产品及服务体系的重要一环、商用设备实现智能化的重要组成部分。截至报告期末,商米 IoT 云管理平台累计连接了超过 400 万台智能商用设备,并被应用于全球超过200个国家及地区。注册开发者账号超过 27000 个,上架应用超过 14000 个,累计应用下载量超过 7400 万次。

除了当下在餐饮、零售、本地生活等场景及业态的应用外,商米科技已逐步向交通、医疗等行业领域渗透。

重研发轻生产,业绩低迷三年亏三亿

然而,商米科技一路高歌猛进之下,其财务数据却显示连年亏损。数据显示,商米科技2018年、2019年、2020年营收分别为9.66亿元、16.44亿元、21.84亿元;同期对应的净利润分别为-1.80亿元、-2.09亿元、484.31万元;同期扣非后归母净利润分别为-6,924.80万元、-2.06亿元、-2,439.14万元,三年合计亏损近3亿元。

其中,2019年由于发行人整体变更设立为股份有限公司时存在因前期经营产生的未弥补亏损, 主要系公司前期产生的收入不足以覆盖同期支出所致。

对此,商米科技在招股书中作出了解释,称主要在于持续不断的研发投入以及产品规模效应尚未完全显现。此外,为了保持技术的先进性和产品的竞争力,未来仍需持续进行较高的研发投入。截至2020年末,商米未分配利润(累计未弥补亏损)为-1.50亿元。

根据招股书显示,商米科技在研发领域一直保持高投入。2018年至2020年商米研发费用分别为1.28亿元、2.59亿元和2.62亿元,占营业收入的比例分别为13.25%、15.81%和12.01%。其中7成以上研发费用支出用于员工薪酬。在招股书中,这一数据与所列举的新大陆、优博讯、小米集团和极米科技等平均不到7%的研发费用率相比超出近一倍。

虽然高研发投入让商米科技的财务数据不那么好看,但也为其带来了硬件销售的高速增长。

从其POS销售量方面看来,2018 年至2020 年,商米智能商用设备销量分别为 97.56 万台、148.90万台和214.31万台。在2020年疫情之下,商米科技推出自助收银、无接触自提、口罩识别、临床护理信息采集等多个场景应用管理,并可无缝对接商米助手,更是促进了2020年硬件销售65万台的增量,并开拓了无人超市、无接触收银等场景。

但也因为如此,其对于硬件销售的过度依赖降低了它抵御市场风险的能力,其主营业务智能商用设备的营收比例在近三年均超过95%,但商米科技却并不是一个纯正的终端厂商,其绝大部分业务由代工厂生产。

招股书披露,最近三年商米科技由代工厂进行生产的设备数量分别为占总产量均在93%以上。如其整机主要的代工厂是比亚迪及华勤,2019年刷脸支付大热时,其刷脸设备中技术含量最高的摄像头来自奥比中光与蚂蚁集团的合资公司。

此前,林喆曾在2017年接受媒体采访时表示:商米的盈利模式一个是售卖硬件,另外是通过商米应用商店进行应用分发,商米与软件商分润。从目前市场需求来看,硬件的销售只是一次性消费,增值服务或为大趋势,但商米科技的软件类服务占比较低,智能金融设备、配件及其他业务相对保持平稳,分别维持在营收占比9%、4%左右水平,显示该方案目前还未走通。

此外,在商米科技的营业收入中,可以看出其境外销售贡献过半。最近三年,商米科技主营业务收入中销往境外的收入分别为4.36亿元、6.87亿元和14.66亿元,占当期主营业务收入的比重分别为45.12%、41.79%和69.02%。不难发现,倘若海外市场环境、政策法规发生变化等,将对商米科技的经营业绩和财务状况造成不利影响。同时,境外营销大幅增加了销售成本,商米科技平均9.38%的销售费用率远高于同行业同期7.36%的均值。

海外客户的持续加码一方面显示其出海业务的快速增长,但也显示出了其国内企业在持续减少采购,商米科技头部客户存在不稳定性。

从2018至2020年,商米科技最大客户依次为美团、阿里集团及其附属公司、DELIVERY HERO SE及其附属公司。前面二者均因为相关业务调整而减少了商米科技在国内的产品采购量。

而2020年为商米科技第一大客户的DELIVERY HERO SE及其附属公司,其产品总金额约为4.65亿元,占商米科技营收比的21.88%,而在2019年时DELIVERY HERO SE公司还只购买了0.88亿元的产品和服务,仅在当年排名第三。

对欧洲和亚太成为除中国本土外主要销售市场的这一数据表现,商米科技方面称,主要系疫情爆发推动海外市场对外卖服务、自助收银的需求增长,以及新增境外重要客户所致。2021年上半年DELIVERY HERO SE及其附属公司、SCANSOURCE, INC等五家海外客户销售金额达3.79亿元,占海外销售收入的40.56%。

被小米美团蚂蚁陆续押注,商米科技机会在哪?

值得注意的是,虽然商米科技成立至今还未实现盈利,但小米美团蚂蚁金服等巨头的陆续加注则意味着其前景仍被市场看好。

2016年,美团根据自身经营需求,主要向商米公司采购智能台式设备,并部署于其ToC消费场景业务。2018年起,商米科技作为美团主要的智能商用设备供应商同步得到快速发展。此后由于美团及其附属公司相关业务战略有所调整,减少了对商米科技的采购额。

但很快继美团之后,蚂蚁集团就为商米科技带来的资金利好,但也让商米跟美团的关系有所疏远。2019年,在支付宝大举布局刷脸支付赛道的背景下,蚂蚁集团对商米科技进行了数亿元的C+轮融资,成为商米科技最大的机构投资人。

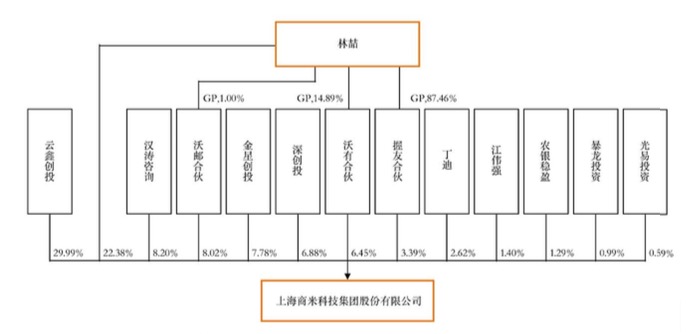

结合招股书,2017年9月,商米科技开启C轮融资,由中民投、光速中国投资1亿元。2019年1月,蚂蚁科技通过云鑫创投共投入4.85亿元,农银国际通过农银稳盈跟投6800万元。2019年4月,蚂蚁科技又通过股权受让及增资投入11.88亿元。此外,早在2018年以前,美团便通过汗涛咨询悄悄入股商米科技。

2019年,商米变更设立为股份有限公司,经过10轮增资和6次股权转让之后,确定了13个股东。截至本招股说明书签署日,林喆合计控制公司40.24%股份,蚂蚁持股比例29.99%、美团持股比例为 8.20%、小米持股比例7.78%。

于商米科技而言,虽然背靠大树好乘凉,但是跟关联股东的深度绑定,也让其发展有着一定的限制。

2019年2月,商米曾发布多款刷脸支付设备,并宣称投入1亿助力刷脸产品,用实际的政策赋能刷脸支付,探寻在商业智能IoT时代如何获得共赢。招股书数据显示,2019年商米科技对阿里集团及其附属公司的关联销售金额为1.88亿元,主要因阿里集团及其附属公司在当年推广刷脸支付,采购了较多刷脸支付设备。但是由于当下扫码仍是主流收付方式以及疫情影响,随着阿里的业务战略和投入力度都发生了变化,商米又被迫寻找投奔新的市场和客户。

同时,这种市场变化也导致商米科技在2020年一度进行了人员削减。2019年末到2020年末,员工数量减少了80人。此外,商米科技2019年因亏损合计计提的管理费用为1809.11万元,主要系2019年度委托代工生产某型号具备人脸支付功能的智能台式设备最终市场不及预期产生的亏损。

对于何时实现盈利的问题,商米科技方面则回复称,预期2021年可实现盈亏平衡。其中,公司2021年上半年实现营收12.97亿元,扣非归母净利润1692万元。截至6月30日,公司在手订单金额达6亿以上,预期大部分订单商品将在第三季度交付,并实现收入确认。

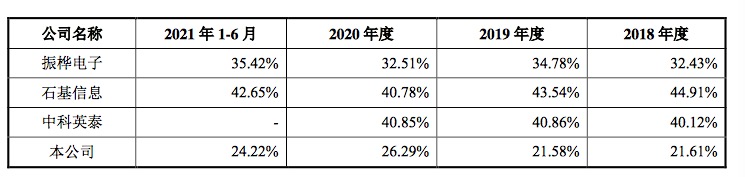

与此同时,在科创板首轮问询中,商米科技毛利率也受到了交易所重点关注。根据商米科技招股说明书,其同行业上市可比公司主要有新大陆、优博讯、极米科技和小米集团四家。2018年至2020年期间,商米科技毛利率从21.61%增长到26.29%,显示其盈利能力不断增长,逐渐达到可比公司平均水平。

但是上交所明确指出石基信息、振桦电子、新国都、中科英泰等亦为公司同行可比公司,以中科英泰为例,2018年-2020年,其主营业务毛利率分别为40.12%、40.86%和40.85%。相比较下来商米科技明显偏低。对此,商米科技回复称主要原因是生产模式和产品结构不同,其中商米代工生产模式下,导致产品生产成本较高,故而毛利率低于自产模式。

此外,智能商用硬件设备前景也促使着国内越来越多的外卖、支付行业玩家投入市场,减少外部相关服务企业的采买同时,加紧研发智能POS机、移动收银设备及衍生服务,并凭借自身天然外卖支付市场迅速打开局面,也进一步加大了商米科技的市场竞争强度。

一位不愿透露姓名的业内人士对猎云网表示,商米科技目前主要靠纯硬件的销售收入最大问题是很难实现盈利以及建立技术护城河,其销售也将会主要靠低价来占领市场,而软件才是收银产业链相关公司未来的出路,但商米在这一块收效甚微。

面对收银终端行业的红海竞争,如何稳定头部客源并建立核心技术壁垒,早日实现扭亏为盈,成为这家准上市公司最亟待解决的几道难题。