【猎云网(微信:ilieyun )北京】10月21日报道

)北京】10月21日报道

近日,水滴保用户研究中心发布了《保险市场细分人群洞察报告》(以下简称“《报告》”)。《报告》从用户对保险的认知与态度、保险购买决策过程、保险购买行为、保险细分人群画像四个方面进行了分析。《报告》显示,总体有51.7%的用户愿意在互联网平台购买所有保险产品,“思路清晰的独立决策者”对互联网保险接受程度最高。

《报告》指出,用户认为保险的价值主要在于“保障基础生活品质”和“为家人提供保障”,除了“规避风险,花钱买安稳”以外,用户越来越将保险看作是“保障生活品质”的工具。

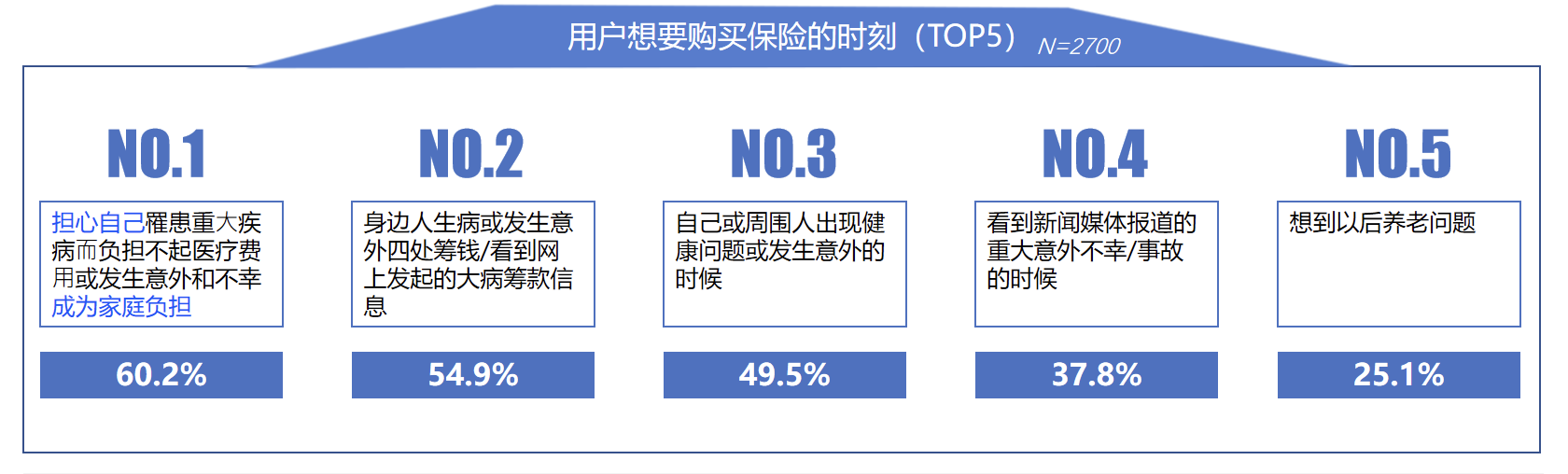

用户对于保险的需求集中在“保障”这一保险本质属性上。六成用户因“担心自己罹患重⼤疾病⽽负担不起医疗费⽤或发生意外和不幸成为家庭负担”而想要购买保险,“身边人筹钱/大病筹款信息”和“周围人出现健康问题/发生意外”也是触发用户保险需求的重要场景。

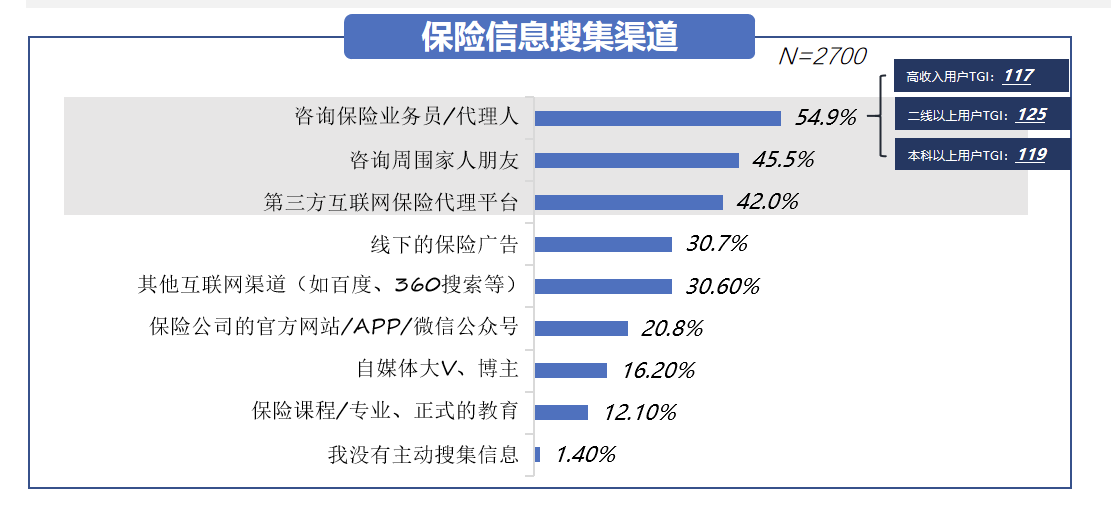

在保险信息搜集环节,保险业务员仍是重要的信息渠道,“第三方互联网保险代理平台”已跻身保险信息搜集渠道top3。另一重要信息渠道是咨询周围家人朋友。由于保险产品非标准、低频、非刚需的特性,保险业务员能够帮助用户抹平其中的认知差异。购买保险前,超五成用户偏好从业务员获取信息。高价值用户(高收入、高线城市、高学历用户)更愿意咨询保险业务员,但他们并不依赖业务员,而是把保险业务员当作了解保险的渠道之一。

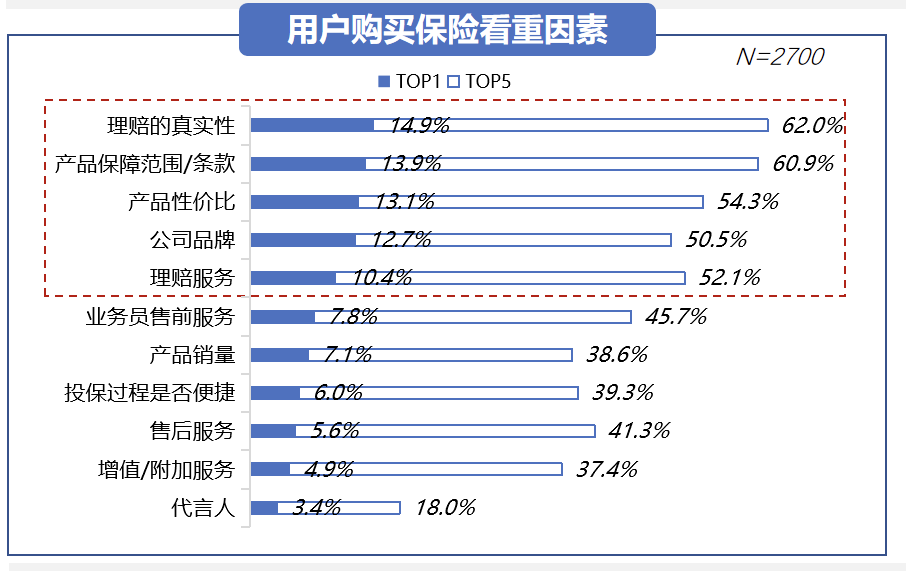

“理赔”、“产品”和“品牌”是保险用户在购买决策中最看重的三大因素。用户购买保险时,最看重理赔的真实性。其次是看重保险产品保障范围/条款和产品性价比。

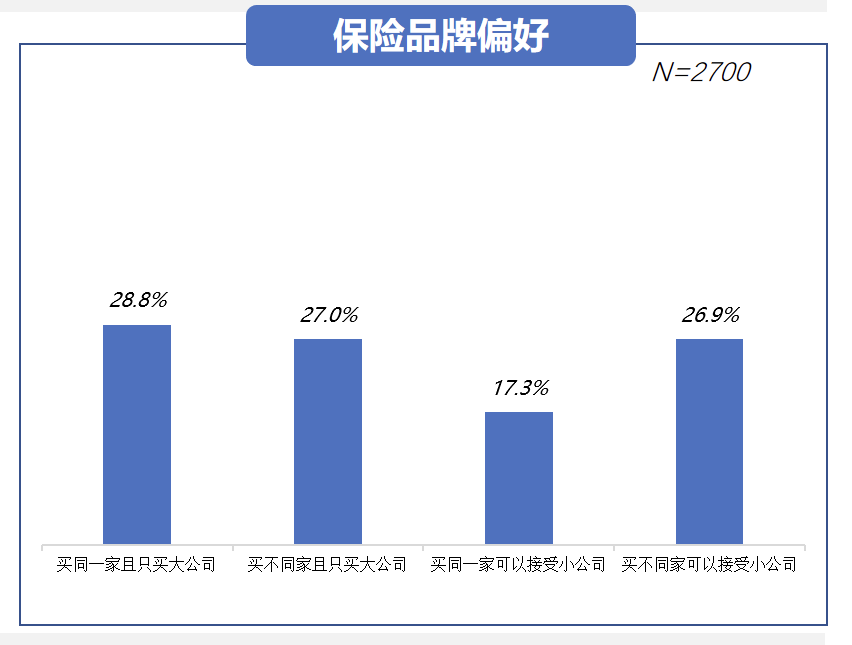

另外,用户还比较看重公司品牌,55.8%用户倾向于购买大公司的保险。但用户整体品牌忠诚度较低(买同一家46.1% VS 买不同家53.9%)。由于用户偏好大公司但忠诚度低,所以“聚合多种品牌”的第三方互联网保险平台具有一定优势,能够满足用户挑选对比品牌的需求,但同时互联网平台也需要打造自己的品牌认知。

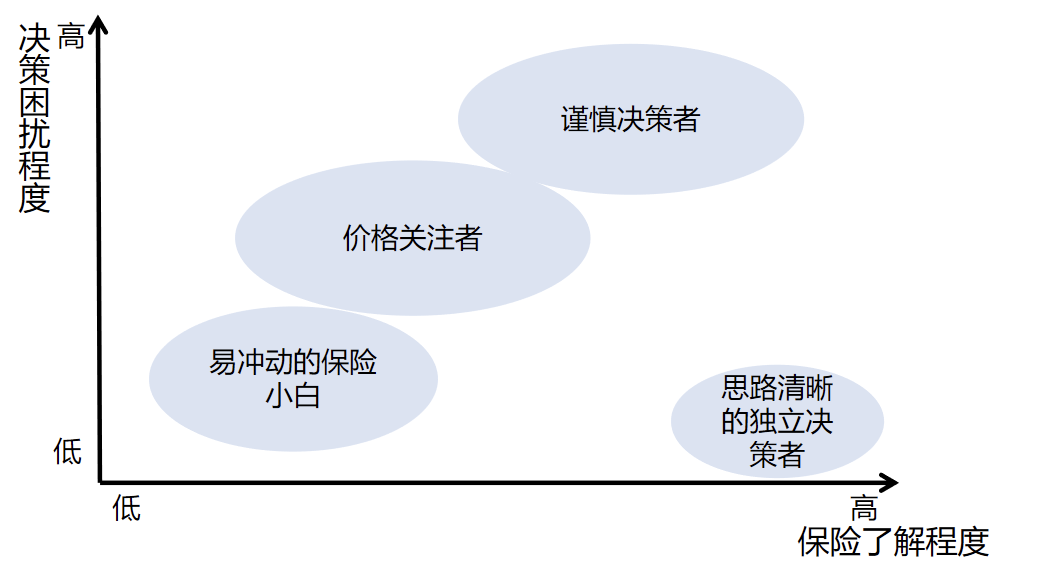

《报告》对保险市场人群进行聚类,将购买过保险的用户细分为四类:思路清晰的独立决策者、谨慎决策者、易冲动的保险小白、价格关注者。

其中,“思路清晰的独立决策者”、“谨慎决策者”类型用户对保险了解程度高于“易冲动的互联网小白”和“价格关注者”。“易冲动的互联网小白”对保险了解程度最低。在对于保险价值的认知方面,“思路清晰的独立决策者”最认可保险的“保障价值”,且保险意见输出者占比高于其他用户。

值得关注的是,总体上有51.7%的用户愿意在互联网平台购买所有保险。思路清晰的独立决策者对互联网平台购险接受程度最高,谨慎决策者次之。这两类人对互联网平台购险接受程度高于“易冲动的保险小白”和“价格关注者”。

具体来看,“思路清晰的独立决策者”愿意在互联网平台购买所有保险的占比为58.9%、“谨慎决策者”该项占比为50.8%、“易冲动的互联网小白”该项占比为50.6%,“价格关注者”中愿意在互联网平台购买所有保险的用户占比为48.2%。

《报告》显示,总体上用户在配置保险时都优先考虑孩子,这是一种常见误区。一般情况下,保险决策者是一个家庭的主要经济支柱,建议保险配置顺序应该是,先经济支柱再老人和小孩。

从险种来看,医疗险、意外险以及重疾险需求排在用户需求的前三位。用户对保险的需求主要集中在长期险,目前长期重疾险互联网渠道购买比例较低,未来互联网渠道需提升长期重疾险的销售占比。

在保费支出方面,用户目前每年保费支出为4790元,占家庭年收入的3.6%,未来每年愿意支出保费为5122元,占家庭年收入的3.8%,用户的保险购买力逐渐增强。

专业人士指出:“根据双十原则,一个家庭应该拿出年收入的10%来规划保险,目前用户家庭保费支出占比仍较低,保险有较大发展空间。在未来家庭保费支出有所提升的趋势下,行业潜力还很大。”