【猎云网(微信:ilieyun )北京】10月19日报道(文/韩文静)

)北京】10月19日报道(文/韩文静)

今日,微泰医疗正式登陆港交所,高盛、中金公司为其联席保荐人。微泰医疗的发行价为30.5港元,开盘后股价破发,最低报30.45港元/股,截至发稿前,微泰医疗的市值达到129亿港元。

微泰医疗于2011年成立,专注于糖尿病管理,提供糖尿病治疗及糖尿病监测医疗器械。

公司的核心产品半抛式贴敷式胰岛素泵Equil,是首款及唯一一款在中国获批的贴敷式胰岛素泵,在2017年就实现了商业化,目前已经成功进入亚太地区、欧洲、中东等超过20个国家的市场进行销售。

在谋求上市之前,微泰医疗就大受资本青睐,完成了5轮融资,并在本月初引入腾讯、瑞银集团等作为基石投资者。数据显示,全球胰岛素泵市场的市场规模由2015年的41亿美元增至2020年的56亿美元,预计于2030年将达到207亿美元,市场前景明朗。

值得一提的是,目前中国国内的胰岛素泵市场主要被美敦力和韩国丹纳占据,两者合计占比近80%,而微泰的产品市场占有率仅为3%,想要实现国产替代还尚需时日;此外,公司在亏损的情况下依然斥资进行员工激励,也值得关注。

营收7000万,花一个亿激励员工

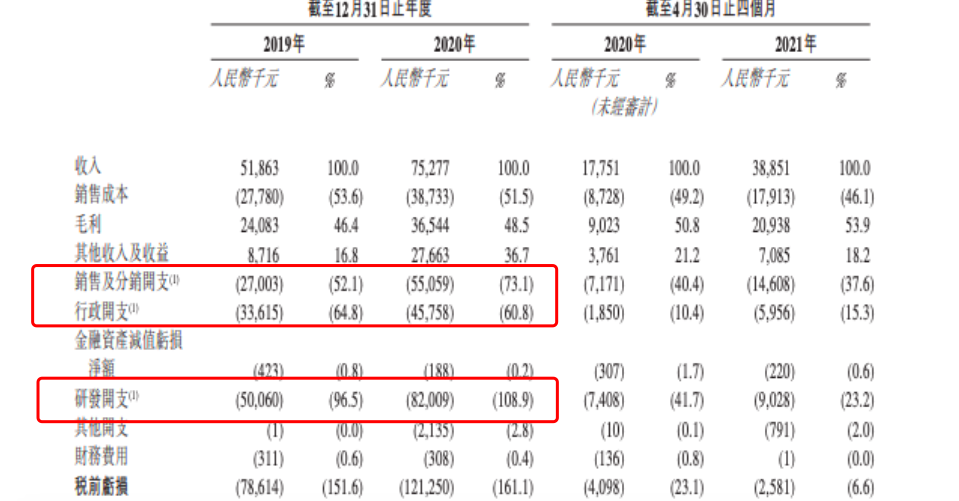

与大多数创新型生物医疗科技企业一样,微泰医疗目前并没有实现盈利,招股书数据显示,2019年及2020年,公司营业收入分别为5186万元、7528万元,而亏损则分别达到了7861万元、1.21亿元。

微泰医疗解释到,经营亏损主要归因于为激励雇员而产生的以权益结算的股份奖励开支及与研发项目、销售及营销。微泰医疗表示,随着扩大对在研产品的开发、寻求监管批准以及将产品商业化,亏损可能增加。

招股书显示,2019年、2020年,公司产生的以权益结算的股份奖励开支分别为人民币5760千万、人民币1.112亿。

在占据“大头”的销售开支、行政开支、研发开支里,都提到了“授予管理层和行政员工的股份奖励有关的以权益结算的股份奖励开支”,这也意味着微泰医疗的经营亏损并不是因为主营业绩差,而可能是因为激励员工产生的股份奖励开支大。

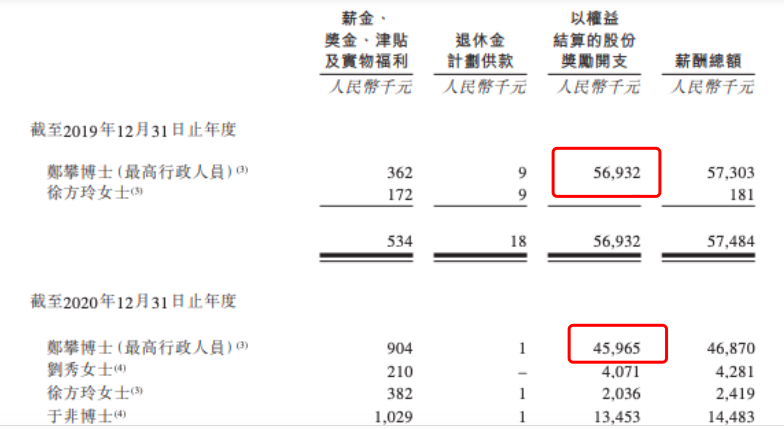

微泰医疗在招股书中称,为表彰雇员的贡献,激励雇员进一步推动公司发展,公司在中国成立杭州研泰及杭州衡泰作为雇员激励平台,而这两家是实际控制人为公司创始人郑攀。

值得注意的是,在2019年-2020年,仅郑攀一人的股份奖励开支就分别为5693.2万元、4596.5万元,也就是说公司这两年总计近1.7亿元的股份奖励开支,有近1亿元是流向了公司的创始人郑攀。

根据灼识报告,全球胰岛素泵市场的市场规模由2015年的41亿美元增至2020年的56亿美元,预计于2030年将达到207亿美元;中国胰岛素泵市场的市场规模由2015年的5800万美元增至2020年1.25亿美元,且预计于2030年将达到10亿美元。

在全球发售前,郑攀、杭州研泰及杭州衡泰分别拥有公司24.52%、5.29%及4.36%的权益,截至最后实际可行日期,郑攀直接并通过杭州研泰及杭州衡泰控制已发行股本总额的约34.17%。紧随全球发售完成后假设超额配售权未获行使,郑攀、杭州研泰及杭州衡泰将控制公司约29.04%的已发行总股本。

启明、腾讯持股,依赖分销体系

在上市前最后一轮融资中,腾讯投资、启明创投、IDG资本等明星投资机构现身。

D轮融资后,启明系持有超过10%的股份,为最大机构投资方,而腾讯的持股比例则为2.49%。

作为新兴医疗器械公司,微泰医疗主要面向中国糖尿病管理医疗器械市场,微泰医疗的核心产品Equil贴敷式胰岛素泵,在2017年9月在中国获得国家药监局的成人使用上市批淮,被归类为第三类医疗器械。

胰岛素泵是一种连续皮下胰岛素输注治疗器械,可分为无导管贴敷式胰岛素泵和传统管路式胰岛素泵,而贴敷式胰岛素泵的患者使用体验更佳,可大大提高患者依从性。

微泰医疗拥有一支由近100名员工组成的内部研发团队,由郑攀博士带领,其拥有近20年的行业领导经验。郑博士曾领导“十三五”国家重点研发计划,即儿童及青少年糖尿病人工智能管理云平台建设及应。公司超过30%的研发人员拥有硕士或博士学位,且他们拥有在伟创力、美敦力、强生及泰尔茂等顶尖医疗器械公司的丰富研发经验。

灼识报告显示,截至最后实际可行日期,Equil是全球第二款商业化的半抛式贴敷式胰岛素泵,也是唯一一款在中国获批的贴敷式胰岛素泵,与传统的管路式胰岛素泵相比,其便携性和方便性大幅提高。

这或许也是其吸引腾讯、启明、IDG资本等机构投资的重要原因。除了Equil,公司还有两款其他类别的商业化产品,即血糖监测系统及持续血糖监测系统,以及其他六款处于不同开发阶段的在研产品。

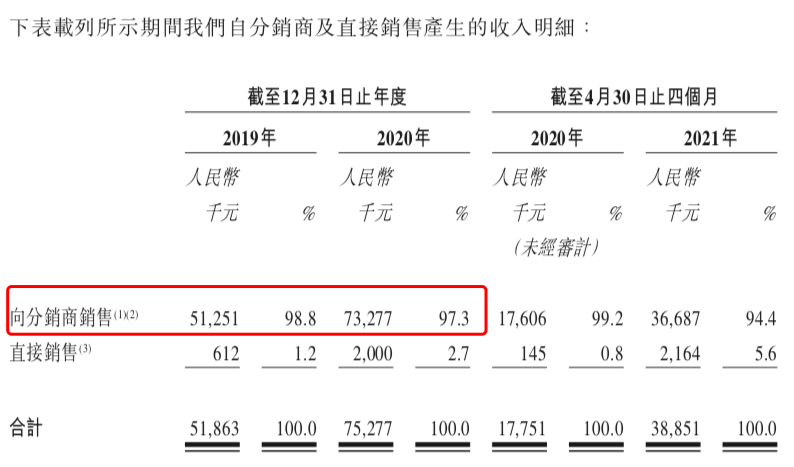

在商业化层面,根据医疗器械行业的行业惯例,微泰医疗将绝大部分产品售予分销商,建立广泛的独立分销商网络,再由分销商将产品转售予医院、药房或个人客户。

截至2021年4月30日,公司拥有382名分销商,覆盖中国30个省、直辖市及自治区,并将产品的销售扩大至海外市场;公司较为依赖分销,对第三方分销商的营销和销售工作少有控制,2019年-2020年,微泰医疗对分销商客户的总销售额分别为5125.1万元和7327.7万元,分别占营收的98.8%及97.3%,而直销仅分别占比为1.2%和2.7%。

市占率仅3%,从巨头手中争夺市场

灼识报告的数据显示,2020 年,胰岛素泵在中国、美国及欧盟五国的渗透率分别为0.5%以下、10%以下及10%以下,并预计于2030年将分别达到1.5%、20%及15%左右。

贴敷式泵的组件设计及组装存在技术壁垒,因此市场上少有参与者及产品,且较早进入市场的生产商将占据优势。2020年,贴敷式胰岛素泵和管路式胰岛素泵在中国胰岛素泵市场分别为3.3%及 96.7%。

由此看来,微泰医疗所在的赛道并不拥挤,未来的增长潜力可观,但即便微泰医疗有着首款同时在中国和欧盟获批的国产贴敷式胰岛素泵,其市场占有率却并不乐观。

目前,胰岛素泵的市场占有率仍然处于高度集中的状态。

2020年,公司的核心产品Equil约占中国胰岛素泵市场的3%,中国胰岛素泵市场近80%的市场份额仍由美敦力及SOOIL等进口厂商占据,而微泰医疗、Fornia、Phray国内厂商只占据了很小一部分的市场。

作为目前微泰医疗主要产品中仅有的成熟产品,Equil的预期销售并不优秀,虽然已经上市三年,但在国内的市占率也仅有3%。

在中国主要的胰岛素泵产品中,美敦力的MiniMed价格约为人民币40,000元,在中国胰岛素泵市场的品牌市场份额约为50%,而SOOIL的Dana Diabecare价格约为人民币40,000元,在中国胰岛素泵市场的品牌市场份额约为20%,这两种产品的价格明显高于Equil,并成功获得了广泛的市场认可度。

值得注意的是,微泰医疗的产品是国内首个获批的贴敷式胰岛素泵,而美敦力、SOOIL于10年前在中国进行胰岛素泵商业化,但其布局的是管路式器械。

在中国,使用Equil的患者每日平均花费约人民币32元至人民币36元,使用美敦力712E的患者每日平均花费约人民币50元,相较于进口厂商的产品,微泰医疗的Equil性价比较高。

Equil全球市场上仅有的三种获批准进行商业化的贴敷式胰岛素泵之一,预计将以低于中国最广泛使用的管路式泵的价格实现更高的渗透率,并于中短期内抢占据管路式泵的市场份额。

医疗器械开发需要大量的前期资本开支,此外,虽然传统的胰岛素注射器和血糖监测系统早已成熟,但贴敷式胰岛素泵及持续血糖监测系统产品仍处于一个新兴领域,在市场认可度还需要进一步挖掘的情况下,微泰医疗能否走出新的道路?