本文来自合作媒体:红碗社(ID:hongwanshe2020),作者:陈琪。猎云网经授权发布。

盲盒、无糖饮料、新式茶饮,新消费品类快速涌现;一人食、办公室、健身,新消费场景快速更迭。新消费品牌凭借着对消费者需求的敏锐捕捉、出色的数字化经营等能力持续突围。

2020年被许多人称为中国新消费市场的元年,全新消费时代到来,无论是市场的剧烈变化,还是在短期迅速崛起后寻找可持续增长引擎,又或是在同业竞争中争夺顶级操盘手……品牌正面临着从1到100的增长困境。

赛道“新人”品牌怎么实现快速增长?怎么成为新消费领军品牌?如何保持可持续增长力?

红碗社作为专注新消费的媒体平台,聚焦新消费热点,关注创业潜力股。红碗社综合2021年前三个月的天猫/淘宝平台销售数据,进行数据分析和行业观察,形成了“2021Q1新生代消费品榜单”,榜单涉及方便速食、低度酒、盲盒、新式茶饮等多个新消费领域。以榜单为基础,全面分析新消费行业发展情况,解析发展秘诀和困境,为新锐品牌增长提供有效思路。

榜单从“2021Q1销售额”、“2020Q4销售额”、“销售额增速”等多个维度,全面收集品牌的数据和进行整理,加以红碗社从发展历程、产业现状、消费者心理洞察以及未来趋势等多维度的洞察,度量品牌的数字价值。

酒类饮品赛道2021Q1新生代消费品牌榜单

(注:榜单销售数据来自魔镜市场情报,由于考察销售渠道和品牌信息有限,本榜单仅供参考)

1.12021年国内酒类品牌发展状况

2015年以来,由白酒行业领头,中国酒行业进入高速发展期,近年来各类酒饮均呈现出稳定的持续增长态势。但在2020年,受疫情影响,以葡萄酒为代表的进口酒受到较大程度打击,经历了一场“寒冬”,严重受挫。白酒行业虽然保持了市场的大份额,但是,2021年年初的白酒股价下跌,导致几家头部酒企股价跌幅在20%以上,甚至个别跌幅达到30%以上。

疫情对于中国酒类行业的影响是直接的。酒类消费场景比较单一,85%以上酒水消费是在餐饮酒店公共场所进行消费的,疫情导致的公共场所管制让酒类消费受到巨大的冲击。社交属性是酒类产品的核心,“非必要不出门”的防疫口号让社交这一需求突然骤降,而消费者居家期间主要消费的都是中低档酒类产品。酒水销售渠道较为集中,主要集中在烟酒店等销售终端,电商等销售渠道仅占整个酒水销售市场的10%左右,便利店的酒水板块也是主要以啤酒、葡萄酒为主,白酒的选择性很小,这就造成了消费者无法出门购买,严重影响酒水销售,转而更倾向于通过线上渠道购买产品。

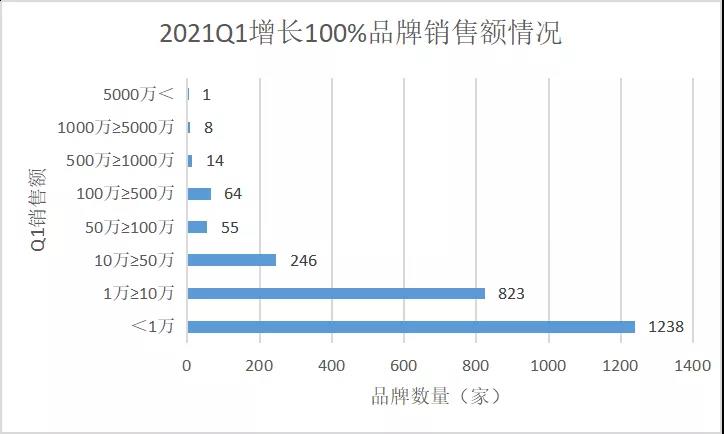

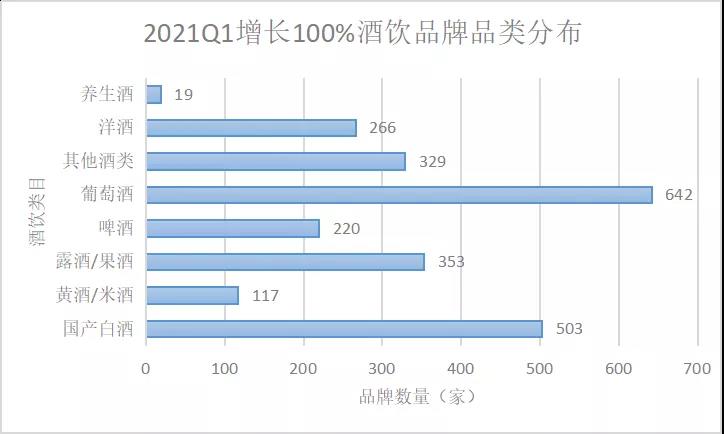

据魔镜市场情报统计,在天猫、淘宝这两个线上销售渠道,2021年Q1销售额增长在100%及以上的酒类品牌有2449家。由于2020年不少酒类品牌受疫情影响销售下跌,当国内环境回归正常以后,消费者的酒饮消费增加,酒类企业销售情况也逐渐好转。

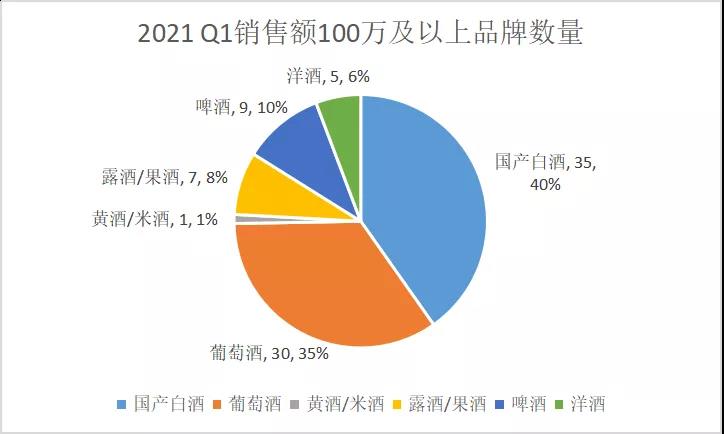

其中,中国白酒代表性品牌白水杜康Q1销售额高达8548万,而Q1销售额超1000万的有五粮浓香、梅见、观云等22家品牌。此外,还有崂山食品、谷小酒、斑马精酿等119家品牌Q1销售额超100万。

酒类行业重新升温,但从数据来看,Q1销售额在10万及以下的品牌有2061家,占到Q1销售额增长在100%及以上的酒类品牌总数的84%。这意味着,2020年到2021年,酒类行业的各个品类有大批“新人”进入赛道,许多新锐品牌刚刚经历疫情的“考验”又要面对更多竞争者的挑战。

2.1白酒稳居消费榜首

白酒作为世界主要蒸馏酒品种之一,也是我国特有的传统酒种。在我国五千年的历史中,白酒扮演着重要的角色,一直以来都是我国重要的行业之一。白酒的消费群体覆盖普通家庭、团体机关、婚宴群体、酒店散客,消费人群收入相对稳定,分布在社会各个阶层。同时,在中国环境背景下,白酒有着极强传统文化属性和显著礼品特征。因此,白酒产品在国内酒类行业一直占据较大的市场份额。

从2021年的销售情况来看,白酒的表现依旧保持一贯水平,2021年Q1销售额增长在100%及以上的白酒品牌有503家。其中有35家销售额在100万及以上的,占总数的40%。

在红碗社发布的榜单中,根据Q1销售额从高到低排序,第一、二名均为白酒品牌。并且第一名的白水杜康销售额,比第二名五粮浓香销售额高出4615万。

白水杜康是中国历史文化名酒,传承悠久,底蕴丰厚,拥有坚实的品牌基础和广泛的消费者基础,具有极大的品牌优势。瞄准了白酒品牌提升的要点,白水杜康以高品质名酒为武器,制定完善的推广方案,深化品牌形象,发扬悠久的文化基因,挖掘更多内涵和潜力,打造企业特色和品牌特色。

据了解,“十四五”时期白水杜康提出了新的目标,未来五年内将白酒产量达到2万到3万吨,稳步扩大清香型白酒产能,产值达到30亿到60亿,并将扩建、扩能重点项目作为规划的主要目标之一。

2.2葡萄酒在困境中找出路

对中国葡萄酒企业来说,2020年可能是近10年来最艰难的一年。近年来,国产葡萄酒一直承受着进口葡萄酒的围攻,进口葡萄酒在我国的市场占有率从2015年的32%左右上升至2020年的60%左右,占据国内葡萄酒的主要市场。中国葡萄酒行业产量连年下降,一场疫情更是让国产葡萄酒再度触底。

有葡萄酒经销商曾透露:“不少同行都转做白酒生意了”。

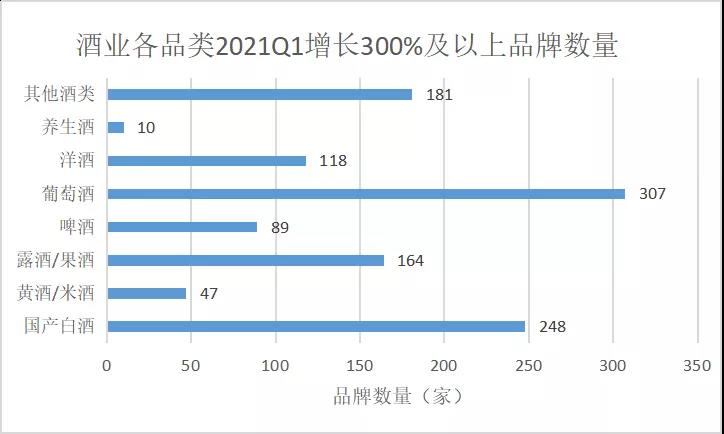

2021年Q1销售额增长在100%及以上的葡萄酒品牌有642家,增长在300%及以上的有307家,两项数据均排第一。

全球疫情蔓延、市场消费乏力、受进口酒冲击……在多重困难夹击的环境下,贺兰红作为国产葡萄酒的代表开始崭露头角,Q1销售额近500万,位居榜单20名。

贺兰红的快速增长其实是得益于大众传播的力量。闽宁镇所在的贺兰山东麓是世界上公认的优质酿酒葡萄种植区,2021年开年,在各大卫视热播的电视连续剧《山海情》结尾处,由黄轩饰演的县领导马得福向国内外嘉宾推介闽宁镇红酒。《山海情》的火爆让人们对宁夏葡萄酒有了更加深入的了解,对国产葡萄酒品牌有了更高的认知度。

近两年,随着“进口热”的降温,加之2020年反倾销措施的实施,国内葡萄酒市场竞争格局发生了优化,中国葡萄酒人均消费量还有很大提升空间。葡萄酒行业拐点将至,国产葡萄酒迎来喘息发展的机会。

2.3低度酒饮出现黑马

2020年,伴随着消费升级和疫情影响,新消费品牌大量涌现,国货新锐品牌及国货爆品层出不穷,低度酒饮就是新消费大军中的一匹“黑马”。

据魔镜市场情报透露,根据关键词检索低度酒品牌,2021Q1增长100%及以上的低度酒品牌多达1415家,其中以露酒/果酒为主要产品,包括葡萄酒、啤酒,以及其他酒类企业中的低度酒品牌。

在红碗社的榜单中,新锐低度酒品牌梅见以Q1销售额3329万的成绩位居榜单第三名。2020年,中国酒饮市场明显进入了低度微醺的时代,江小白推出的梅见青梅酒,从京东618到天猫双11,被消费者喝到各大果酒排行榜首位,可以看作近年来少有的线上线下同时开花的酒业创新品牌。

RIO锐澳是第一批进入大众视野的低度潮酒,2013年,RIO在预调鸡尾酒品类的市占率为20%。而如今,百润股份2020年业绩预告显示,公司预计归属于上市公司股东的净利润5.1亿元–5.56亿元,比上年同期增长70%- 85%。其业务收入主要来自RIO预调鸡尾酒,占总营收的89.3%,足以看出低度酒的消费市场规模之大。

3.1股价下跌与酒价上涨

茅台酒一直是中国白酒的风向标,今年春节刚过,曾经在股票市场中遥遥领先的贵州茅台股价一跌再跌,在一个月时间就蒸发了6700亿。与此同时,白酒板块集体大跌,对于习惯了白酒股“只涨不跌”的投资者来说十分意外。

实际上,白酒股价下跌是有迹可循的。从以往看节前白酒涨价节后下跌是惯例,不过2020年涨价更加疯狂。9月以来,五粮液、洋河、泸州老酒、水井坊、金徽酒、剑南春、酒鬼酒、西凤酒、衡水老白干等一二三线酒企均发布各自的涨价通知,其中泸州老窖下半年调整了5次价格。

高端白酒涨价消息不断,多款白酒价格冲上历史高点,超越正常人情往来及宴请需求,可能助推公款吃喝、违规收礼、哄抬物价等不正之风。监管层连续对白酒股发出监管函、关注函、问询函等,先后涉及了贵州茅台、山西汾酒、五粮液、酒鬼酒等白酒上市公司。早在2020年7月16日,茅台股价在人民日报发文点名后大跌7.9%,单日白酒板块下跌3000亿元,并进行了约1个月的横盘整理。

与愁云惨淡的白酒股市截然不同,白酒消费市场则是另一副景象,许多中大型酒企陆续开启涨价模式。

2021年春节,考虑疫情影响有大批人群不会回家过年,行业预判节日期间白酒销售比较一般。但出乎意料之外,大城市的白酒消费火热,春节期间白酒动销可观,年后瞬间涌入的大宗订单。

无论是高端品牌为了在节后为稳固产品市场价格采取战略性提价,还是火热的酱酒企业由于产能不足而调价,又或者是地方品牌、中低端产品因成本增加而抬价,总体来言,今年Q1期间,白酒股价下跌与酒价上涨并行。

3.2酒类消费年轻化、大众化

当前,酒类消费主体呈现出年轻化的趋势。据艾媒咨询数据显示,2019年中国白酒消费者平均年龄为37岁,而啤酒、洋酒、葡萄酒的消费者平均年龄为34岁。随着年轻一代崛起,80、90后逐步成为酒类消费的主体,Z世代也进入酒类消费市场。

在消费升级的背景下,消费者对于酒类消费的理念不断转变,越来越多的酒类品牌顺应消费者不断变化的个性饮酒需求进行产品结构的调整,带动了酒类消费市场的进一步活跃。

在从前的消费场景中,白酒的主要消费人群是中年人,但现在当90后甚至95后人群逐渐成长起来,年轻一代的新酒饮偏好则更加多维化,他们从酒饮的品牌、品类、香型、口感到"和谁喝"、"在哪喝"、"怎么喝"都有更加广泛的接受度和更多元的需求特征,以江小白为代表的新创简约型白酒受到年轻群体的欢迎。

3.3女性酒类消费潜力

伴随着中国人均可支配收入水平的提高,女性的社会地位、文化素质和消费能力的也不断提升,无论在职场还是个人生活场景,越来越多的女性注重自我投资和自我享受,目前,女性消费市场规模突破十万亿。

在大众的印象当中,男性一直是酒类消费市场的主力军,但近年来,在“她经济”的驱动下,“她饮酒”趋势明显,女性用户加入到酒类消费行业,成为酒类市场新的增长点。

有数据显示,2018年-2020年,女性线上酒类消费规模正在逐渐扩大,消费增速明显,线上酒类消费人数及订单量不断攀升,女性酒类消费能力日益凸显,带动了低度酒、口味香型酒、起泡酒等细分市场的崛起。

与男性饮酒的体验感不同,女性消费者更倾向于小酌微醺带来的放松畅快,注重饮酒乐趣。女性酒消费市场呈现多元化的发展形势,不同代际的女性有着不同的品味追求,其中葡萄酒最受女性青睐,以梅见为代表的低度果酒受到了年轻一代女性的喜爱。