本文来自合作媒体:投中网(ID:China-Venture),作者:郑玄。猎云网经授权发布。

万万没想到,牛年火的第一只中概股,居然是百度。

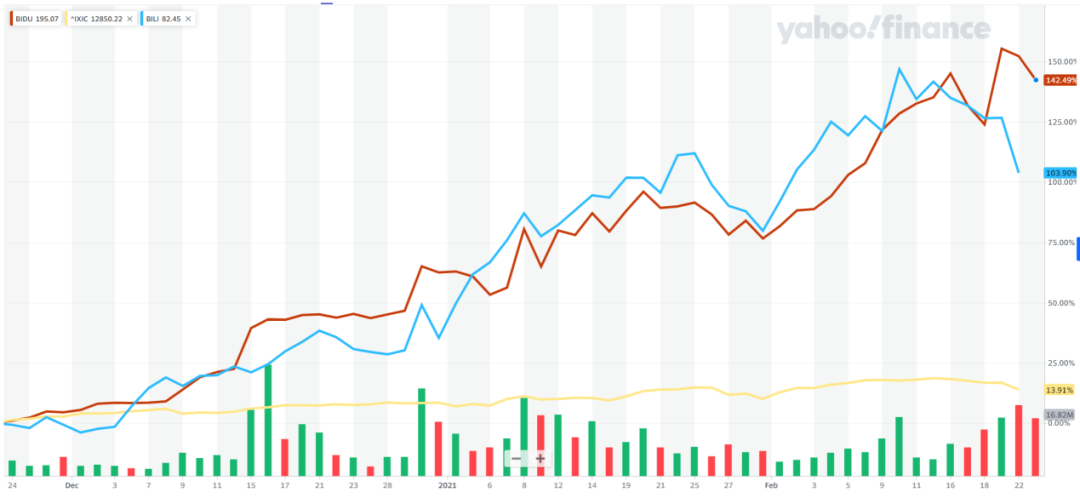

百度股价从去年12月初的140美金,一路上涨至目前的320美金,期间涨幅超过140%。这让百度市值首次突破1000亿美金的同时,在过去3个月里力压B站,成为涨幅最高的中概股。

百度也因此成为美股投资者最关注的中国公司,过去几周雪球上的讨论热度居高不下。就连女股神凯瑟琳·伍德也忍不住出手,从去年12月开始持续加仓百度,目前ARK持有价值13亿美金的百度股票,是除特斯拉外ARK持仓比重最高的股票之一。

解释百度暴涨的原因并不困难:还不错的财报表现,造车和自动驾驶的双重利好,再加上港股二次上市在即……但熟悉百度股票的投资者,还是会觉得这次的暴涨“匪夷所思”。过去3年,即使美股涨的再多,即使百度传出再多利好,百度市值始终在500亿美金徘徊,2020年中旬还有人猜测百度将被B站超越,跌出中国互联网公司TOP 10行列。

这才过去3个月,就已经有人高喊“冲击2000亿”、“重回BAT”,几个月内从地狱到天堂,不禁让人好奇,百度到底发生了什么?

百度一下,为什么火了

最近一段时间,百度确实有很多利好因素。

首先是造车。1月初百度宣布造车,随后不断传出新进展,包括与吉利合作、原摩拜创始人兼CTO夏一平出任CEO等。一部分投资者和研究机构认为,百度在自动驾驶积累的技术实力将与电动车制造“软硬结合”,成为市场上颇有竞争力的新玩家。

第二是还不错的财报表现。2月中旬百度发布未经审计的2020年四季报,显示四季度营收达到303亿元,同比增长5%,其中现金牛广告业务基本走出疫情阴影,连续两个季度强势反弹;包括自动驾驶、AI在内的非广告业务收入达到52亿元,增长同比超过50%,前景乐观。

此外还有一些其他零零散散的利好消息:例如赴港二次上市的消息传了数月之后,不断传出新的进展,只待官宣;天价收购YY后的整合也进入尾声,获得广告以外一个稳定流量变现渠道,也成为市场接下来几个季度可以期待的新故事。

还有出售爱奇艺一事。虽然受反垄断新规的影响,爱奇艺卖给腾讯一事有了更多不确定性,但从行业里了解到的一些信息来看,双方谈判的进展还算不错。对于百度来说,把去年亏了70亿的爱奇艺丢给腾讯头疼,收回一大笔现金投入到造车大业,实在是一笔不错的交易。

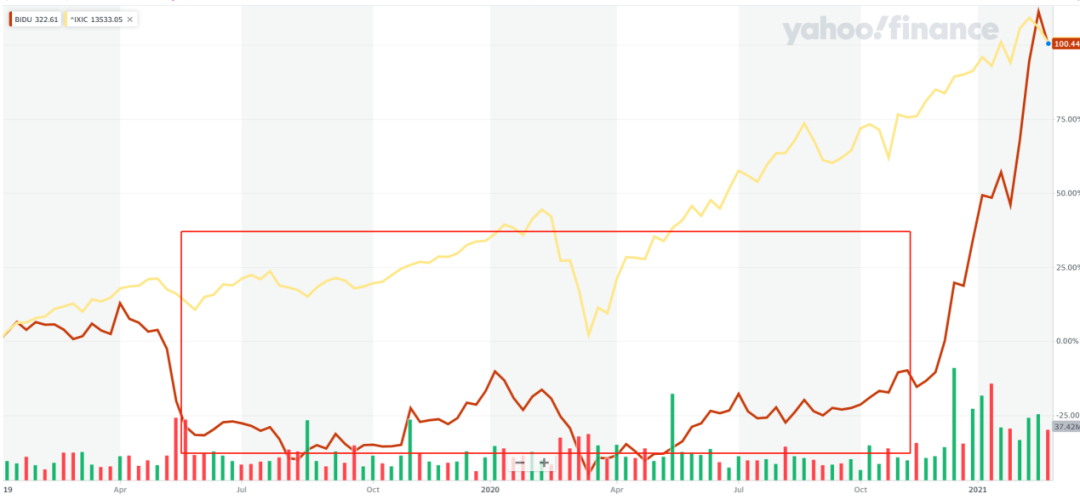

如果放在其他中概股身上,这么多利好凑到一起,股价暴涨也并不奇怪,但百度不太一样。百度在2018年市值一度达到990亿美元的巅峰,但在陆奇离开后一蹶不振,两年里纳斯达克指数从7000点翻了一倍,百度的市值却一直在400亿美金-600亿美金之间徘徊,今年12月之前一次也没有回到“All in AI”时代的990亿美金高点。

2019年至今百度股价与纳斯达克指数

期间百度也并非没有传出过利好:二次上市、出售爱奇艺、疫情期间流量暴涨、收购YY、新基建……但股价却始终没有太大起色,只能眼看着市值被京东、拼多多、贝壳、美团、小米这些赚钱能力远不如自己的企业一个又一个超过。

所以很多投资者和我一样,看到这波利好的第一预感是百度不会涨。雪球上有一个美股投资者分享了一篇文章,标题叫《一样的逻辑,一样的估值,三年前我亏成狗》,文章中作者说自己在2018年买入百度股票,当时看好百度的逻辑与当下几乎无二:主业稳定便宜、看好自动驾驶等新AI业务,结果200美金(约660亿美金市值)的时候买入,一下就套了3年。

实际上谈到百度最近的利好,仔细一想大多“口惠而实不至”。百度造车还处于PPT阶段,进度还不如FF和恒大,就连李彦宏自己都说“争取3年后推出第一款电动车”,先不论3年后百度能否造的出来,那时的市场格局是否还容得下百度这个新玩家都是一个未知数。

财报也是,虽然三季度和四季度基本摆脱了疫情的影响,但营收相比2019年同期只是个位数的增长,净利润也只是回到2018年的水平,略好于糟糕透顶的2019年。核心广告业务陷入天花板、爱奇艺亏损不止这两个老生常谈的问题并没能得到解决。

还有那些零散的利好也有很多不确定性因素:出售爱奇艺将面临反垄断审查,收购YY后到底是骡子是马也还没拉出来遛遛,就连传了小半年的赴港上市都没有任何官宣。要知道2年前投行就运作过百度二次上市的事情,当时既然没成,那这次也不能打包票。

这么一看,百度这波暴涨就更加没有道理。

百度暴涨背后的逻辑

为了弄清楚百度这波暴涨到底和3年前有什么不同,我请教了几位美股的分析师和投资者,他们给出了几个不太一样的视角。

首先要说一下百度估值的逻辑,用一个比较粗的线条可以把百度的资产分成三个大块,第一是百度核心的广告业务,百度通过基于搜索和信息流的产品矩阵获取流量,向广告主贩卖销售线索,这块业务是百度最重要的现金牛,不算爱奇艺的情况下,百度2020年的广告收入为663亿元(约102亿美元),占到百度核心营收的80%以上。

百度一年的运营利润约31亿美金,考虑到新业务大部分还处于投入阶段,大部分利润实际都来自相对成熟的广告业务。这里估计广告业务的每年的利润约为30亿美金,那么按照10倍PE计算,百度广告业务的估值约300亿美金。

再加上百度账面持有的将近200亿美金的净现金(速动资产-速动负债)、超过50%的爱奇艺股权和10%的携程股权,这些资产的估值已经超过600亿美金。

这其实意味着过去两年百度市值在400-600亿美金徘徊的时候,百度的创新业务(AI、自动驾驶)基本一文不值。事实上,雪球资深美股研究达人陈达就认为,相比过去几年,以自动驾驶为核心的百度创新业务价值重估,正是百度此次股价暴涨的最重要原因。

“股价这个事情非常微妙,市场要相信你做的事情有货币化的可能性,要不然你吹得再牛,市场也不买单。比如波士顿动力的机器人技术很牛,但市场不相信有货币化的潜力,最后只能被软银10亿美金贱卖。”

百度的AI和自动驾驶之前也有同样的困境,连续三年全球专利第一,市场并不是不相信百度的技术,而是不看好货币化前景。但随着电动车行业这波爆发,市场开始认识到自动驾驶服务未来的市场价值。

投中网此前曾经报道,包括中欧商学院刘劲教授和高精地图公司宽凳科技创始人刘骏都曾表示,自动驾驶服务有望成为新能源汽车普及后非常有潜力的ToC消费场景。

对于投资人来说,ToC意味着自动驾驶技术未来的出路不再是卖给车厂或者按车收取少量的授权费,而是一个面向数亿消费者的千亿甚至万亿级软件服务市场,这也使得自动驾驶技术的估值水涨船高,投行给Waymo的估值从2019年的200亿美金飙升至1700亿美金,国内小马智行的估值也从2020年初的30亿美金涨至年底的100亿美金。

“自动驾驶和AI技术炒得再火热,如果不能有一个货币化的前景,很难让市场相信。现在百度自动驾驶的商业模式闭环了,虽然能不能走通只有天知道,但至少逻辑能自洽了,投资人就愿意去相信。”

陈达表示,随着自动驾驶行业货币化前景逐渐清晰,百度自动驾驶和云业务的估值也水涨船高。百度Q4财报发布后,共有20家投行给云业务单独估值,平均估值达235亿美金;21家投行给Apollo单独估值,平均估值达244亿美金。

这多出来的500亿美金估值,加上ARK建仓带来的示范效应,以及百度核心业务复苏给投资者注入的信心,百度的市值从此前的600多亿美金涨到现在的1100亿美金,也就是一次再正常不过的回调。

除此之外,另一名投资人认为,与3年前相比,百度股价更加“便宜”也是重要的原因。2019年至今,纳指涨了1倍,热门中概股中京东涨了3倍,拼多多涨了7倍,B站涨了8倍,蔚来更是从最低点涨了40倍,资产价格普遍暴涨的背景下,股价几乎没变的百度就成了中概股中为数不多的价值洼地。

如今市值回到1100亿美金,留给投资者最后的问题是:百度能否借着这股势头,冲击1500亿美金、2000亿美金,甚至像去年的B站、拼多多、特斯拉那样,一年涨3、4倍?

对此,重仓百度的陈达表现出了比较乐观的情绪:“百度的核心业务决定了他有比较高的下限。现在市场情绪起来以后,之前核心业务给6、7倍,现在就能给20倍。如果美联储依然维持去年一样宽松的货币政策,百度二次上市之后,我认为2000亿美金没有问题。”