【猎云网(微信:ilieyun )北京】2月8日报道(文/韩文静)

)北京】2月8日报道(文/韩文静)

今日,贝康医疗(02170)于香港联交所主板挂牌上市,公司全球发售6666.7万股股份,其中香港发售股份3333.5万股,国际发售股份3333.2万股,每股发售价27.36港元。

开盘后,贝康医疗涨12%,最高32.25港元,截至发稿前市值近76亿港元。

贝康医疗的主要产品为试管婴儿基因检测试剂盒,其研发的PGT-A试剂盒是国内迄今为止唯一获国家药监局批准的试剂盒,可以在胚胎植入前对每一个胚胎进行全基因水平的精准筛查。

以当前的市值计算,贝康医疗的创始人、董事长、总经理梁波直接持股27.62%,其身价也来到了近21亿港元。

同时,贝康医疗也给中诚方圆、高瓴香港等投资机构带来了不菲的投资收益。以首日76亿港元的市值计算,持股7.59%的中诚方圆二期对应的市值达5.77亿港元,持股为6.82%高瓴香港对应的市值5.18亿港元。

1978年,世界上第一个试管婴儿路易丝·布朗在英国诞生,这标志着人类在胚胎学上的重大进步,但也在当时引发了关于伦理的巨大争议。

如今,试管婴儿走进千家万户,逐渐“平民化”,帮助了不少人实现做父母的梦想。随着全球不孕率的提升、二胎政策的开放以及女性冻卵需求增加……众多因素推动了辅助生殖这片拥有极大想象力的市场。

不过,尽管扎根辅助生殖基因检测这条黄金赛道,贝康医疗在资金在资金方面依然捉襟见肘,产品较为单一、研发周期长、研发成本高等都成为了其不得不面对的问题。

受益于试管婴儿市场,深耕基因检测试剂领域

10年前,在轰轰烈烈的创业大潮中,梁波带着一腔科技报国的热情成为一个海归创业者。当时基因技术的发展日新月异,大家都在讨论着“千元基因时代”的到来,这将改变人类的疾病治疗方法和生育遗传方式。

2010年,梁波在苏州创立贝康医疗,希望以创新驱动基因科技,帮助中国数以千万不孕不育夫妇生一个健康的宝宝。

弗若斯特沙利文报告显示,中国的不孕率从1997年的3.5%提高至2019年的16.4%。同期,中国的不孕夫妇人数从2015年的4410万对增加至2019年的4990万对。

这导致对三代试管婴儿服务的需求也日益增长。

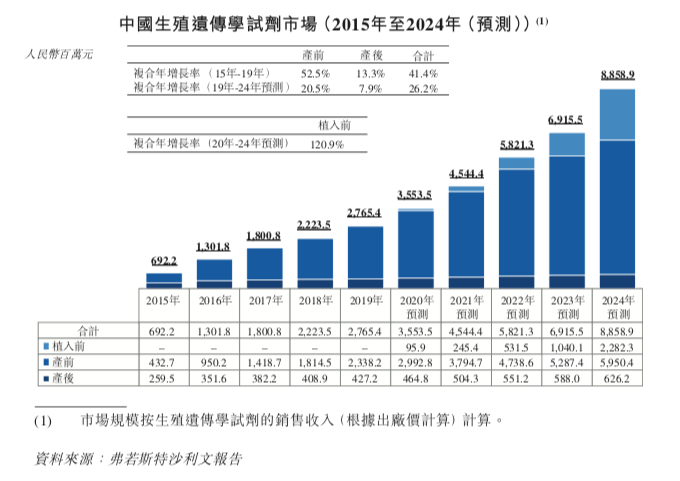

中国生殖遗传学试剂市场近年来迅猛发展,弗若斯特沙利文报告显示,其市场规模从2015年的人民币7亿元增长至2019年的人民币28亿元,复合年增长率为41.4%,预计于2024年达到人民币89亿元。

这其中,胚胎植入前基因检测(PGT)试剂市场增长更快,预期在2020年至2024年期间的复合年增长率为120.9%。

贝康科技就专注于PGT试剂盒的研发。与需要通过产前诊断进行干预的遗传病传统预防措施相比,PGT在胚胎植入前完成对胚胎的筛查,减少了对妊娠中期进行干预的必要性。

在PGT-A试剂盒持续四年的临床前研究及多中心临床试验中,贝康医疗共检测逾30,000份胚胎样本。其产品可帮助显著提高试管婴儿成功率及降低流产率,从而解决试管婴儿治疗长期以来的不足。

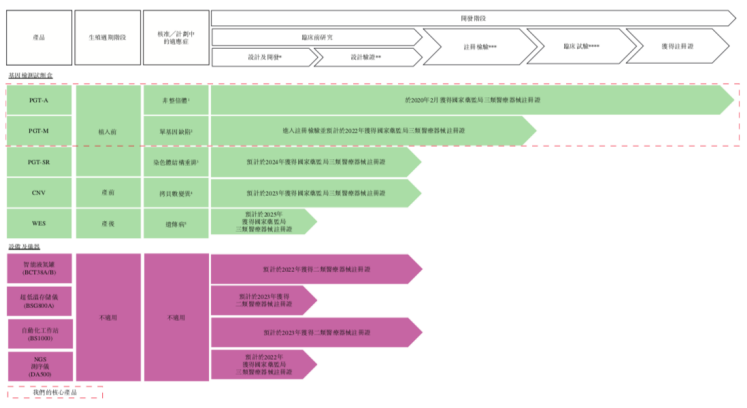

2020年,贝康医疗的PGT-A试剂盒获得国家药监局的上市批准。招股书显示,PGT-A试剂盒的面世,填补了我国在胚胎基因检测中的临床空白,也标志着中国受监管的三代试管婴儿市场的诞生。

招股书中表明,贝康医疗目前正在开发另外两款PGT产品,即PGT-M和PGT-SR试剂盒,这两款试剂盒将分别在2022年和2024年获得国家药监局的注册批准,与PGT-A 试剂盒共同构成一个完整的检测试剂盒系列,以占领PGT市场,而所有这些产品均基于最新的NGS技术。

此外,贝康医疗不仅仅是试剂盒供应商,还已开发一套专注于胚胎检测、管理和存储的硬件,以补充基因检测试剂盒产品。

资本入场,融资数据存疑

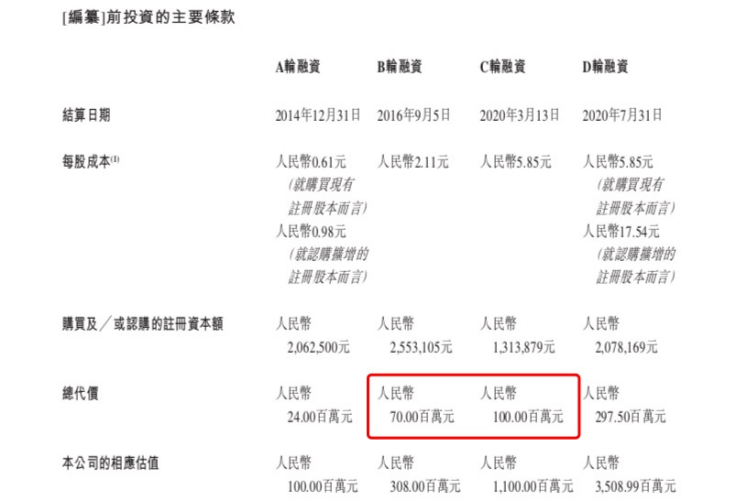

天眼查数据显示,贝康科技在上市前曾进行过四轮融资,分别是2015年2月、2017年9月、2020年5月和7月完成的A、B、C、D轮融资,投资方包括元生创投、道远资本、元禾原点、博华资产、高瓴资本等。

其中,A轮融资金额未披露,B轮与C轮分别融资1亿元、1.5亿元。

但根据招股书显示,贝康医疗B轮和C轮融资分别为7000万元和1亿元,与其公开宣传的规模不符。

根据招股书显示,高瓴资本旗下的高瓴香港对贝康医疗进行过投资,而与贝康医疗同在辅助生殖赛道的锦欣生殖也曾经获高瓴资本两度投资。高瓴在贝康医疗的持股比例为6.82%,在锦欣生殖的持股比例为14.35%。

这也体现出资本对辅助生殖市场的看好。时隔一年,高瓴又站在了贝康科技的身后,与锦欣生殖不同的是,贝康科技是在基因检测领域的龙头。

任重道远,连年亏损,收入主要来自分销产品

尽管扎根辅助生殖基因检测这条黄金赛道,也建立了自己的行业壁垒,但贝康医疗的商业化道路任重道远,特别是在资金方面,依然捉襟见肘。

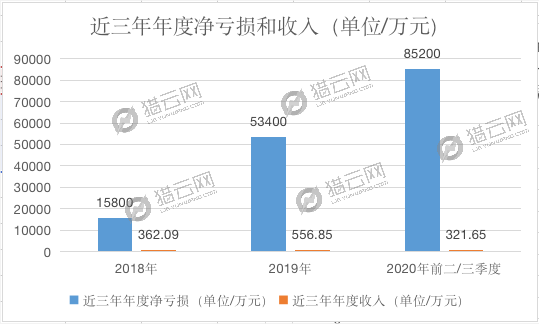

招股书显示,2018年和2019年,贝康医疗的年度净亏损分别为15800万元元和53400亿元,2020年截至9月30日净亏损为85200亿元。其2020年的亏损净额较2019年还有所增加。

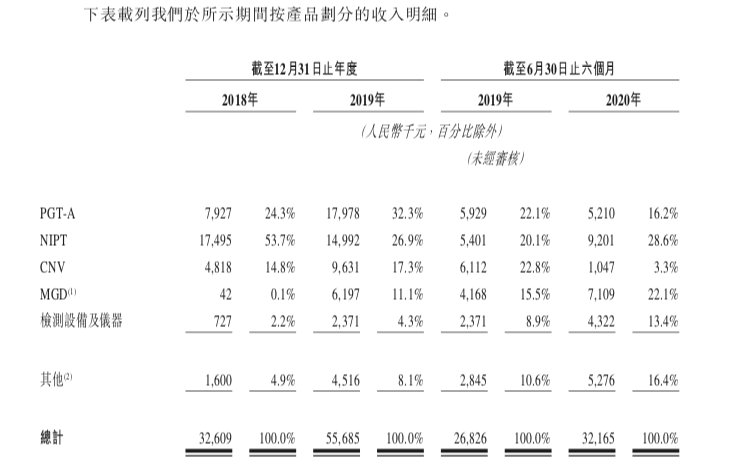

在连年亏损的情况下,贝康医疗的收入更显得“杯水车薪”了。招股书显示,贝康医疗的收入主要来自于销售检测试剂盒和提供检测服务,其次是销售检测设备及仪器。

值得注意的是,贝康医疗的收入主要来自其所分销的产品。

截至2018年及2019年12月31日止年度以及截至2019年及2020年6月30日止六个月,包括NIPT试剂盒、MGD试剂盒和检测设备及仪器在内的分销产品的收入分别占总收入的56.0%、42.3%、44.5%和64.1%。

其自主研发的PGT-A试剂盒并没有占据收入的大部分,核心自研产品在收入上的表现让市场对其盈利能力产了生担忧。不过,招股书中也提到,鉴于公司将继续扩大获国家药监局批准的PGT-A试剂盒的销售,过往业绩并不代表未来的业绩,未来的增长空间值得期待。

招股书显示,截至2018年及2019年12月31日止年度以及截至2019年及2020年6月30日止六个月,公司的研发开支分别占总收入的57.7%、35.7%、34.3%及41.8%。

对于高科技企业来讲,其高投入主要体现在前期的研发投入,高新技术产品的研究开发要想取得一定成果,需要长期大量投入,因此研发费用一般会占据整个投入的很大比例。此外,后期的推广、销售成本也不可小觑。

目前,贝康科技有四种基因检测试剂盒和四种正在开发的基因检测设备及仪器,这意味着研发开支将继续成为成本结构中的主要组成部分,未来数年的经营业绩也会受到这些产品的临床试验、监管批准和商业推出时间的高度影响。

虽然是辅助基因检测行业内的一只独角兽,但贝康科技核心产品研发周期长、成本高,未来还将面临巨大的挑战。

贝康医疗经营业绩在很大程度上取决于能否成功对获国家药监局批准的产品进行商业销售。2020年2月,公司的PGT-A试剂盒获国家药监局颁发的三类医疗器械注册证,并于2020年4月开始对该产品进行商业销售,正式迈入商业化的道路。

专家预期2019年至2024年,PGT-A的覆盖市场,会以56.5%的年复合增长率,从目前的6.34亿元,快速增长到60亿元的超级市场。这也是贝康医疗引得资本竞相进入的原因之一。

不过,能否撑起“基因检测第一股”的称号,还需要贝康医疗看上市后的业绩表现了。