本文来自合作媒体:投中网(ID:China-Venture),作者:Ellie,编辑:李晓丽。猎云网经授权发布。

一间条件理想的养老院,门槛有多高?国庆假期,90后小丹做了一番考察,答案是“一套房子首付的价格”。

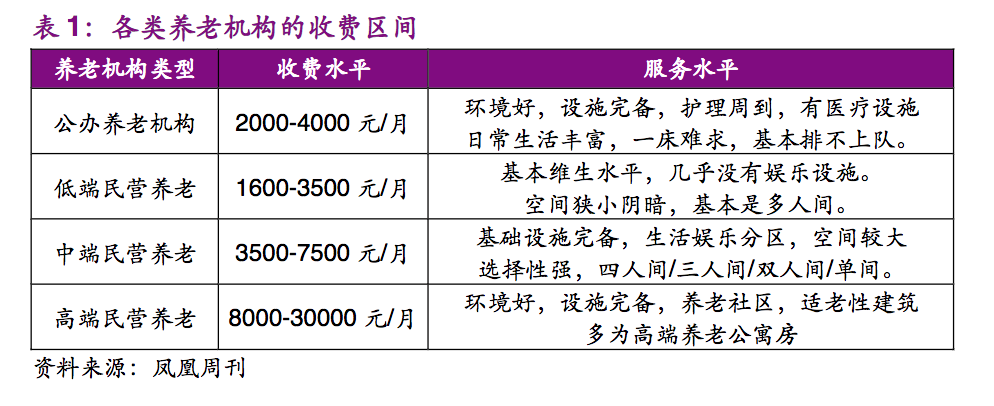

她的考察标的,是位于北京西城区的“首厚康健·友谊养老社区”,采用“押金+月金”模式。会员押金一次性缴纳,184万元起步,最高310万元,此外,每个月还需要缴纳4000-5000元的租金以及1680元的餐费。

高档养老院的门槛是金钱,中低端养老院的门槛是时间。光大证券此前出过一份养老报告,里面提到,全国标杆公立养老院—北京第一社会福利院,全院只有1100张床位,排队登记的老人一度超过1万人,每年轮候只能入住几十位,光是轮候入驻就得排队几年。

是时候认识养老院了,人生中很多压力都来得突然,“养老”之于90后就是如此。到了2035年,每5个中国人里就有一个是65岁+的老人,从产业发展的角度看,这背后藏着的是一个13万亿级的巨大市场。很多老年人挤在“高低不成”的选择障碍里,这中间巨大的缺口,蕴藏哪些投资机会?

1、90后已经开始考察豪华养老院了:会员押金百万起

“首厚康健”地段不错,跟友谊医院一路之隔,距离宣武医院也不远,能够实现“医养结合”。但显然,豪华养老院不是主流,大多数人在乎的是性价比。

85后夏夏刚在国庆假期经历了给85岁高龄奶奶找养老院的经历。

虽然说找养老院和租房差不多,但也有很多不一样的地方,最大的不同就是普通租房不挑人,但养老院挑“住户”,比如失智老人,就经常成为入住养老院的困难户。

夏夏老家在二线省会城市,距离家里车程15分钟的一家公立福利院,收费最划算。基础护理加住宿,分为单间、双人间、三人间,对应的价格分别是1500元/月,2100元/月,3000元/月,吃饭单收500元/月。这样算下来,如果租一个双人间,老人一个月的开销总共2600元。这还不包括老人日常“基础病”的开销。

而且,性价比高的养老院是要排队的,在这一点上,全国情况都差不多,更无奈的是,夏夏家门口这家福利院马上就要拆迁,接下来会扩建改造成自负盈亏的民营养老院。

公立无门,就只能看向民营养老院了。夏夏家环境好一点的民营养老院一般都在离市中心1小时车程的郊区,硬件设备当然比公立好很多,往往也都是跟医疗机构合办的,但是最便宜的月租金都要5000元/月,还不包含高级别的护理费。

(来源:光大证券养老报告)

5000元/月已经算是基础价,一旦开始从民营私立养老院找,价格只会一截比一截高。而且这还是针对完全自理老人的价格,如果瘫痪不能自理,需要用到二级以上护理,光护工的护理费用就得1万元/月以上。

夏夏母亲说,像他们这样50、60生代的人,退休工资也就平均3000元/月左右,当地城市的居民平均收入8000元/月出头,但大部分是达不到的。哪怕是有兄弟姐妹平摊,每家每户各有各的难处,各有各的子孙,处处都要用钱。

夏夏母亲感慨“轮到我们这一代,大部分人养不起老。”

2、13万亿市场:各路资本蠢蠢欲动,BAT三巨头早已布局

困境反面都是机会,众多玩家涌入的养老市场到底有多大?

2016年8月中国社科院发布《中国养老产业发展白皮书》显示,预计到2030年中国养老产业市场可达13万亿元。

根据赛迪智库去年发布的《2019中国养老产业发展白皮书页》,2018年我国养老市场规模为4.6万亿元,预计2021年将达到9.8万亿元。

国家统计局数据显示,2018年我国65岁以上老年人占比达11.9%,东部沿海地区老龄化程度较高,其中,上海户籍65岁以上人口占比达24.6%。

而到了2035年,全国65岁以上老年人占比将超过21%,也就是说每5个中国人里就有一个是65岁及以上的老人。

目前,我国养老模式主要分为三类,家庭养老、社区养老和机构养老。我国现行的养老模式呈现“9073”结构, 就是说90%由家庭自我照顾,7%享受社区居家养老服务,3%由机构代为照顾养老。

家庭养老一直以来是主流,然而随着中国社会老龄化加剧、子女数量减少,可以预见的是未来居家养老比率将呈下降趋势,社区养老和机构养老的比率将上升。

那么,国内目前一共有多少家养老院?

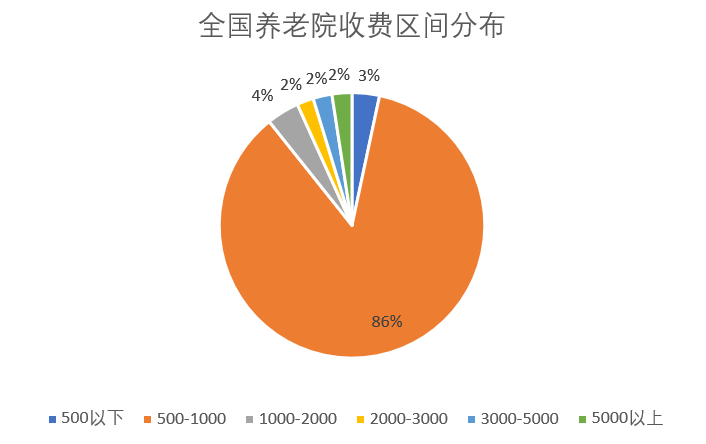

根据民政部的统计数据,截至2018 年底,全国各类养老机构和设施16.8万个,养老床位合计达到727.1 万张,比上年增长3.3%,每千名老年人拥有养老床位29.1张,远低于发达国家50-70张/千人的水平。每1000名老人仅有29.1张养老床位,即34位老人争抢1张床位,竞争激烈程度堪比小升初。

养老网数据显示,我国现有养老院26634家,其中有12个省市的养老院数量超过1000家,江苏、江西的养老院数量最多,安徽、山东和浙江次之。

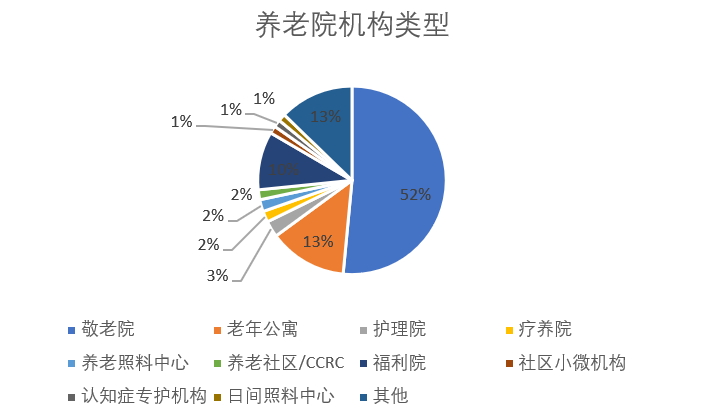

从收费标准来看,价格区间500-1000元的养老院占比最高,达到86%。从机构类型来看,敬老院和福利院的占比合计超过六成,目前市场仍以政府公益性养老为主,现存养老院多为公益性机构。

目前全国5000元/月以上养老院550所,其中122所位于北京、132所位于上海。北京的“高端”养老院包括公建民营模式下的恭和老年公寓、光大控股旗下的光大汇晨古塔老年公寓、万科地产旗下的万科·房山随园养老中心等。

从床位数来看,目前国内的养老院以小型养老院为主,床位数在50-100张的占75%。

随着人口老龄化日益加剧,毫无疑问,养老产业是一个潜力巨大且前景良好的朝阳产业,而养老院仅仅只是其中一个细分。

这个十万亿级的市场,令各路资本蠢蠢欲动。

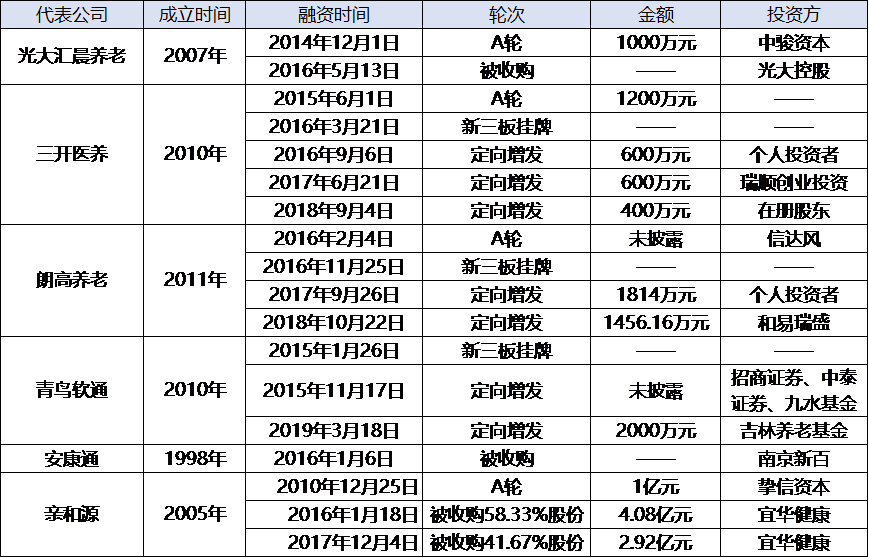

2016年起,行业并购加速,上市公司纷纷通过并购的方式进入养老行业。

2015-2016年间,上市公司南京新百完成对居家养老服务企业安康通100%股权收购。安康通成立于1998年,主要通过互联网技术为入口,向客户提供居家紧急救助、居家照护服务、健康管理等服务,目前已覆盖全国20个省市。

同一年,光大控股收购汇晨养老67.27%的股权。汇晨养老成立于2007年,是集养老机构、老年医疗、康复护理、小区服务于一体的老年健康服务产业集团。

上市公司宜华健康斥资7亿元全资收购养老企业亲和源,正式进军养老服务产业。亲和源成立于2005年,是一家从事会员制养老社区运营及提供养老服务管理的公司。

图:养老行业部分融资事件

此外,BAT三巨头也早就布局了养老产业。

早在2017年,阿里就在北京的一家养老院试点探索智联网养老;到了2019年,百度“爱老驿站”首次在北京大栅栏街道落地;在今年初,腾讯发布其在深圳养老护理院测试的产品:智能跌倒监测系统。

十万亿市场暗藏的机会,正吸引着不同背景的玩家蜂拥而入。

3、新式养老崛起:险资、国企、房地产商蜂拥而入

目前养老行业的主要玩家包括传统养老机构、房地产商、保险机构以及国企。

传统养老机构包括亲和源、新华锦等养老运营商,房地产商包括融创、万科、远洋、保利、华润、碧桂园等,国企玩家包括中信、首开、北控、首钢、京煤、北辰等,保险机构玩家包括泰康、太平洋、新华、国寿保险等。

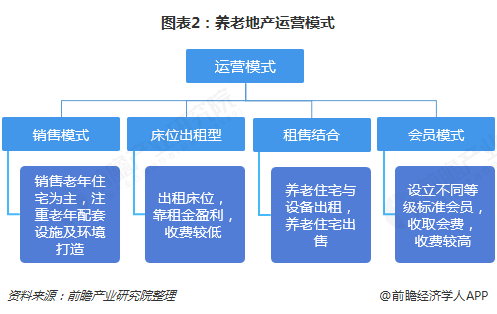

根据前瞻产业研究院的报告,目前养老地产主要的运营模式包括销售模式(本地销售模式、度假销售模式)、床位出租、租售结合、会员制模式以及金融组合模式(以房养老、押金或养老金返还等)。

其中,房地产商开发养老地产大多使用销售模式和租售结合模式,而传统养老机构大多采用会员模式。此外,酒店转型为养老院也成为一种新风尚。我们在前文中曾提到的豪华养老院——“首厚康健·友谊养老社区”就是由首旅旗下新北纬饭店改建而成的,整个项目的改造施工时间长达一年之久,改造金额高达1.5亿元。

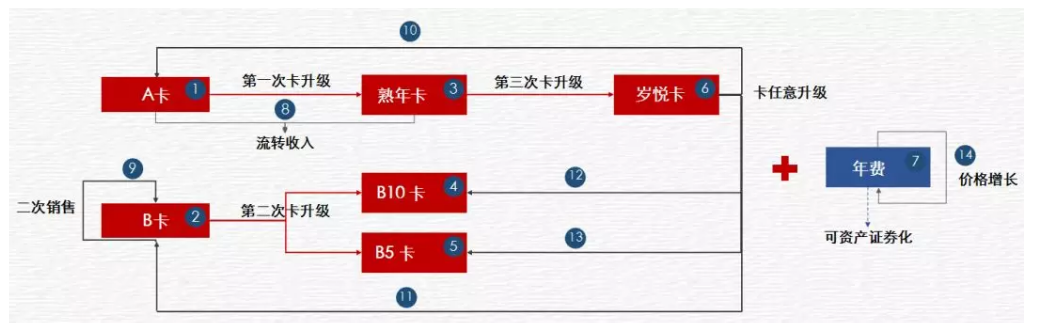

图:亲和源收费模式

传统养老机构则主要靠会员费和服务费,如宜华健康全资子公司亲和源。在经营模式上,亲和源采用会员制,建立了一套完善有效的会员卡制度,通过会员费实现部分资金回笼,以月费/年费、服务费维持日常运转。

网上资料显示,按照床位是否可转让,亲和源将会员卡分为A卡和B卡,另外,按照大、中、小的户型区别,两种会员卡有不同等级的收费:A卡根据户型的不同收取不同的年费,另外再收取一次性会员费;B卡根据户型不同收取不同会员费,再毎年收取一定年费。除会员收入,后续服务也分免费和自费两种。收取到的会员费、服务费,亲和源一方面用于现有项目运营团队的投入,另一方面用于新项目的开发,从而实现项目的不断拓展和完善。

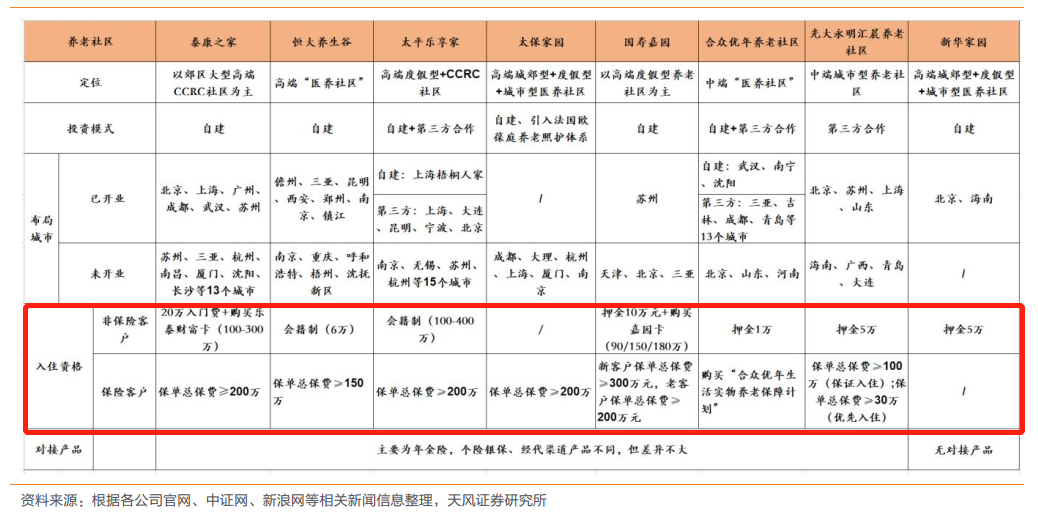

除了地产商和养老运营商,保险公司也是行业内重要的玩家。

银保监会数据显示,截至2019年9月末,保险机构共投资41个养老社区项目,建筑面积1452万平方米,计划投资金额847.5亿元,设计床位数5.67万个。

在定位上,保险公司布局的养老社区一般定位中高端客群。相应地,在收费方式上,各家保险公司均推出“保单+养老”的收费模式,即消费者购买指定种类及金额的保险产品即可取得养老社区入住资格,挂钩产品的总保费100-300万不等。

13万亿养老产业机会重重,但问题也很明显。

在供给端,前瞻研究院报告指出,我国养老地产项目区域分布不平衡,养老项目主要集中在经济发达地区,主要围绕京津翼、长三角、珠三角、川渝四个经济圈形成养老地产产业聚集区。

然而,在上述四大养老地产聚集区,养老地产项目空置率依然较高。

其中,川渝地区养老地产项目空置率高达47.5%,京津翼和长三角地区空置率超过40%,珠三角地区空置率也达到36.9%。而一般养老院入住率需要达到75-85%才能实现盈亏平衡。较高的空置率导致大部分养老地产项目基本处于亏损状态。

前瞻研究院报告还指出,我国养老地产融资成本、投资运营成本较高。相对比发达国家,REITs、ABS等是重要融资手段,尤其REITs聚集了大量低成本资金。相对而言,中国企业则难以获得大额、低廉养老金支持。

而目前中国养老院面临的最大问题是盈利遥遥无期。

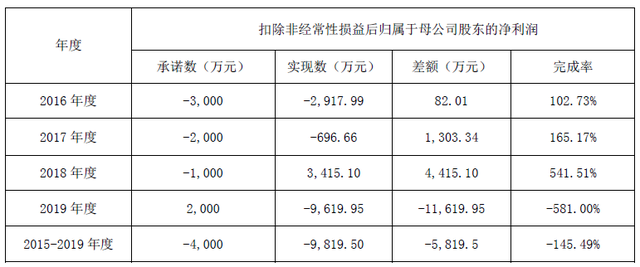

亲和源业绩对赌(来源:宜华健康公告)

以中国养老行业头部品牌亲和源为例,其被宜华健康收购后,2018年营业收入约2.78亿元,净利润约3415万元;2019年营业收入约2.19亿元,净利润约-9619万元。值得关注的是,亲和源在2019年并未完成净利润不低于2000万元的业绩承诺。

不过,拿提前20年进入老龄社会的邻国日本来展望,中国养老产业还是未来可期。

日本医学博士德永理利曾告诉投中网,日本的养老机构大都是盈利的,养老院的行业平均收益水平大概在20%左右。