【猎云网(微信:ilieyun )北京】9月4日报道(文/赵家云)

)北京】9月4日报道(文/赵家云)

北京时间9月2日,跟谁学发布2020年第二季度财报。数据显示,公司营收16.5亿元,同比增长366%,净利润7271万元,同比增长133%,实现连续9季度盈利,而且保持超高增长率。

然而资本市场并不买账。跟谁学当天股价开盘大跌逾15%,盘中一度下跌18%,截止收盘跌逾12%,报价83.28美元。昨晚,跟谁学股价持续再跌5.44%,市值降至187.68亿美元。

而这距离其今年8月7日创下的最高337亿美元的市值相比,跟谁学市值已接近腰斩。

(北京时间9月2日美股收盘)

此前接连数次的做空风波,都未能让跟谁学股价持续性下跌,反而一度持续走高,期间市值甚至曾超过新东方。如今,又是什么让资本市场望而却步,如此亮眼的财报仍不买账?

跟谁学公司近日透露,由于自2020年2月至7月做空机构的一系列做空报告,美国证券交易委员会(SEC)的执行部要求其提供2017年1月1日以来的财务及运营数据。目前正在配合调查,无法预估调查时间、结果或后果。

而公司飙升的运营亏损则加大了外界的质疑。跟谁学该季度亏损高达1.61亿元,而去年同期的运营利润为1620万元。跟谁学解释主要原因是销售和营销活动投资增加以扩大销量并增强品牌认知度。

这是跟谁学的一个重要转折点,需要重新审视了!

盈利增长下行趋势渐显

事实上,跟谁学的运营亏损是有迹可寻的。

跟谁学是创立于2014年的K12在线教育机构,旗下拥有高途课堂和跟谁学两个品牌,主要采用“名师授课+双师辅导”的大班课业务模式。仅融资至A轮就于2019年6月纽交所上市。

从跟谁学上市以来发布的财报数据可以发现,其营收的确不断增长,即使本季度出现运营亏损,其余数据依旧亮眼。

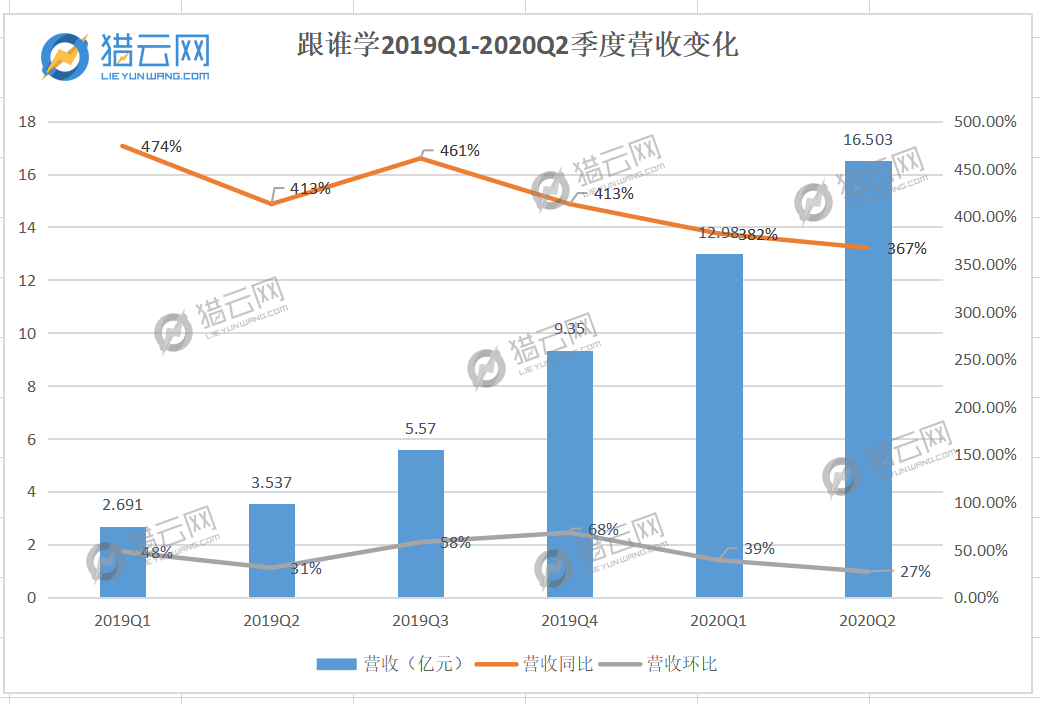

其中,营收16.5亿元,同比增长366%,净利润7271万元,同比增长133%;现金收入为24.01亿元,同比增长300.6%。其中,在线K12课程的营收同比增长412.4%至13.85亿元;在线K12课程的现金收入同比增长335.5%至21.96亿元。核心业务都实现了三倍以上的增长。

然而,跟谁学营收增速在持续降低是不争的事实,而且根据其预计的第三季度营收19.36亿元至19.66亿元之间,增幅将在247.6%至253.0%之间,这个趋势更为明显。

另外,从跟谁学营收环比来看,自2019年Q4季度起也开始呈现明显的下降趋势。因此即使Q2正价课付费人次达到156.7万,实现331.7%的增长,其获客效率和转化率可能也在下降。

由于跟谁学从今年开始以“正价课付费人次”,取代之前的“总付费人次”,出现了2019年Q4其总付费人数从112万,减少到2020年Q1的77.4万,但收入从9.35亿元增加至12.98亿元的情况。而当时跟谁学CEO陈向东表示,一季度的77.4万付费人次,是新增付费用户。

如果假设这个“正价课付费人次”与此前的“总付费人次”是不同的,总付费人次是包含正价课付费人次和其他课程付费人次的,那么勉强理解2019年Q4至2020年Q1出现的环比下降。

那么自2020年Q1到Q2的下降则无可辩驳了,同时根据其Q3预估营收,环比增幅17%-19%进一步加深了下降趋势。

高于同行的毛利率能保持多久?

与同行们相比,跟谁学的业绩表现十分突出。其中可参考的上市公司数据,主要是好未来的学而思网校、新东方的新东方在线和网易的有道。

据好未来2021财年Q1(2020年3-5月)季报显示,公司净收入9.11亿美元,同比增长35.2%,净利润为0.817亿美元,刚刚扭亏为盈。其中,学而思网校的第一季度营收占总营收的25%,收入增速为133%。经计算,学而思网校该季度收入约合2.28亿美元,15.70亿元人民币。

新东方在线2020财年年报显示,公司年总收入为10.81亿元,同比增长17.6%,净亏损7.58亿元,亏损进一步扩大。通过中报和年报计算,新东方在线2020财年Q3-Q4总收入在5.13亿元,同比增长16.32%。

网易有道公布2020年Q2(4-6月)财报显示,公司净收入达6.2亿元人民币,同比增长93.1%,净亏损为2.58亿元。

尽管由于财季设定方式不同,几大公司最新财报对应的月份不完全相同,不过从已有数据和收入增速估算,跟谁学收入或已超越曾经赛道第一的学而思网校。

之所以在其他同行亏损的情况下,跟谁学仍能保持盈利的最大差异除获客成本外,则是在于其超高的毛利。

从毛利率来看,跟谁学Q3毛利率约78%,而从新东方在线2019半年报及财年的毛利率推算毛利率在65%左右,网易有道Q2 的毛利率则为45%。自此看来跟谁学的毛利率是远远高于同行的,这也是其被做空机构死盯的重要原因。

做空机构香橼创始人Andrew Left表示,“跟谁学向美国证券交易委员会(SEC)报告的财务状况太好了,令人难以置信。他们的效率绝不比好未来或新东方高10倍。”

然而跟谁学的高毛利可能要保持不住了。近来为争夺疫情期间的流量,二季度跟谁学首度开启了品牌推广活动,同一些电视节目进行了合作,比如《极限挑战》,《中国好声音》,以及爱奇艺的自制节目《亲爱的小课桌》。随着其营业费用的不断增大,其运营利润率开始逐步下降,本季度甚至出现了运营亏损。

对此跟谁学CFO沈楠在财报电话会上解释,对公司营业利润率变化影响最大的就是营销费用的季节性波动。本季度季度营业出现亏损背后的原因,主要是由于第二季度提前为暑假进行投放所致。如公司自5月底至6月份的流量投放所取得的销售线索,对应的促销课基本安排在7月份和8月份,意味着这部分费用会被记在第二季度,而它们的所产生的现金收入会在第三季度进账而收入会在第三和第四季度被确认。

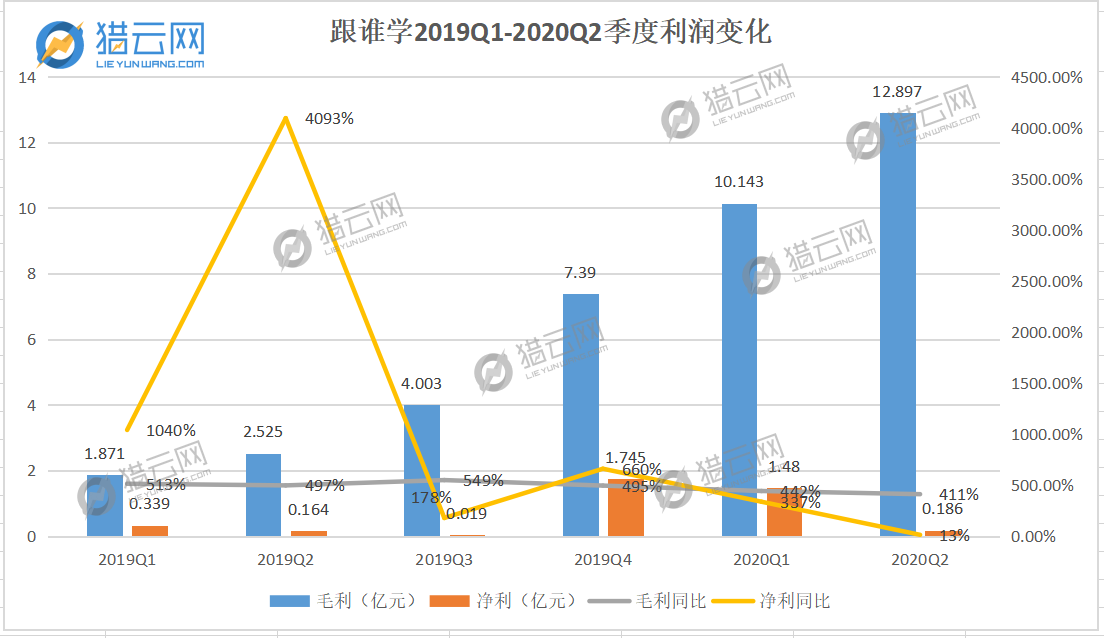

然而,从上市以来跟谁学的利润变化情况来看,其毛利的增长率在逐渐下降。Q2的净利润更是直接降至1860万元,同比仅增长13%,环比上季度1.5亿的盈利更是惨淡,只能说勉强实现了盈利。

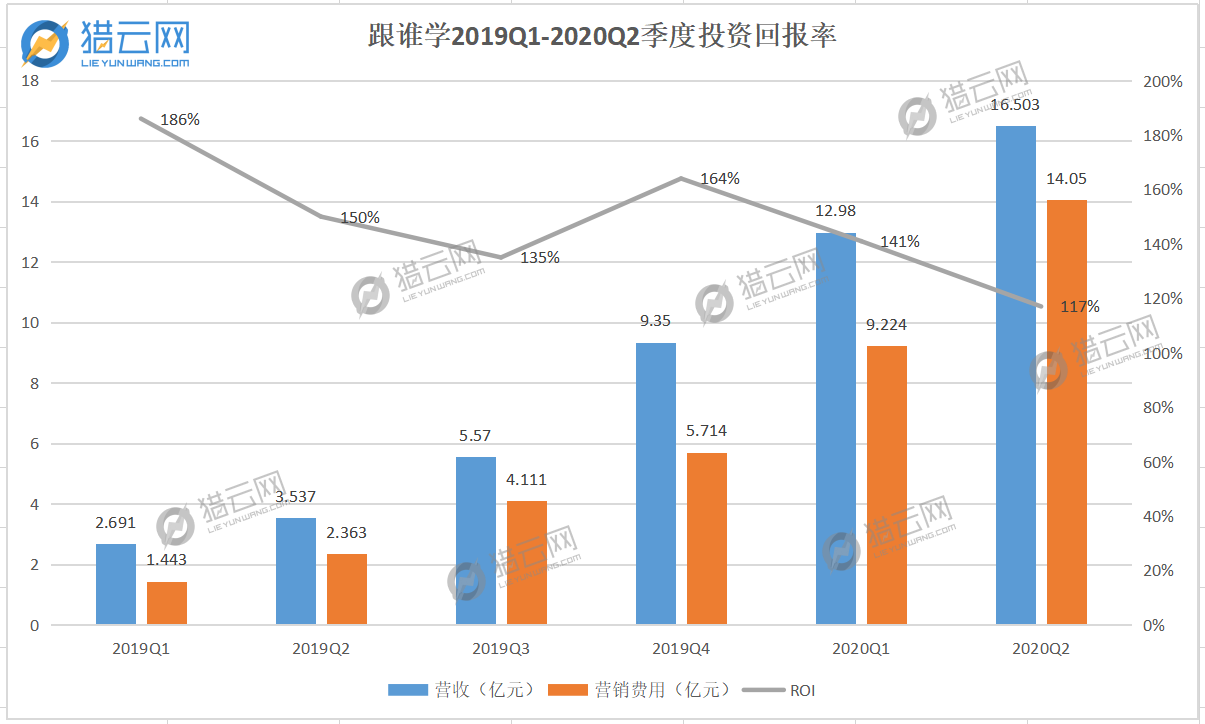

以营收与营业费用比,粗略估计投资回报率(ROI),可以看出跟谁学逐渐加大投放后的投资回报率大幅下降,获客成本大幅上升。跟谁学一直引以为傲的自有流量池作用似乎在减小,一旦开始依靠投放获客模式,利润下降成为必然趋势。

前新东方在线COO潘欣在跟谁学发布2020年Q1时,就表示“当自有流量池占比越来越小时,跟谁学很难在强竞争下保持盈利状态”,并预计跟谁学在两三个季度后会出现亏损。

全年执行盈利性增长战略

目前,跟谁学有数百名资深主讲,超1万名辅导老师。同时跟谁学在二季度在郑州、武汉等13座城市设立了14个运营中心,在承担辅导老师基地功能外,也担任着一些本地化教研教学工作,探索本地个性化课程。

据透露,跟谁学已经连续5个季度招生中有超过一半的学生来自中小城市等低线市场。今年高考学员中,跟谁学三四线以下城市的学员占比在64%。

其Q2财报中也显示出了主营业务成本的高增长,达到3.607亿元,较去年同期的1.012亿元,增长256.4%,主要由于主讲老师和辅导老师薪酬、教材成本、租金费用以及服务器和带宽成本的增加。

在获客方面,除了品牌投放,跟谁学还以9元低价课进行推广,并相信一次可以帮助公司降低获客成本。

在2020财年Q1,跟谁学曾提到一季度大部分招收的学生都是之前没有使用过跟谁学服务的同学,对于这部分学生,跟谁学需要花更大的精力来将其转化为付费用户,因此,一季度平均每位学生的获取成本为970元。

“二季度通常是全年中用户留存率最高的一个季度,尤其是在四月和五月份,春季班的学生会续签暑期的课程,所以二季度的招生数和学费收入中,有一部分来自于既有学生。”

此外,沈楠提到,从季节性因素来看,一季度和三季度的招生中大部分是新用户,二季度和四季度是公司拼留存率的两个季度,因此相比一季度和三季度,二季度和四季度的用户获取成本会大大降低,今年尤其如此,跟谁学预计四季度获取每名付费学生的平均加权成本会继续下降。

对于未来跟谁学的核心策略,陈向东指出仍将聚焦于在线大班课直播的业务模式,并计划全年继续执行盈利性增长战略,持续着力于高ROI的投放,持续聚焦在线直播大班课,持续打造组织能力。

如此看来,时间不仅能证明跟谁学是传奇还是下一个瑞幸,还将证明谁将稳坐行业赢家的宝座。