本文来自合作媒体:电商在线(ID:dianshangmj),作者:斯问。猎云网经授权发布。

过去一个多月,当我们谈论腾讯时,更多是在谈大厂添砖加瓦加固堡垒的故事。

7月,微信小商店上线,电商野心不灭;147亿收购搜狗,移动端搜索有了新变量;

8月,推动虎牙斗鱼合并,游戏直播止损御外。

与之相伴的,是巨头的眼泪,是比逗鹅还冤的突变。

7月,腾讯对线老干妈,若大的公司被几个骗子上了一课;

8月,川普拍了拍微信,腾讯股价一度暴跌10%,市值蒸发逾5000亿港元。极端的结果是,微信等产品将无法出现在苹果App Store或谷歌的Play Store等美国应用商店上……

这个中国最大的社交平台突然在2020年中,频繁地登上头版头条。

当黑与红,联营与封锁,在短暂的时空里同时找到这个互联网巨头,马化腾可能再也没法低调了。

回归到内核的自身业务。8月12日,腾讯公布了2020年第二季度财报。透过财报中的“数字密码”,我们看看21岁的鹅厂,机遇和麻烦的折点,谁会先找上门。

选择战斗

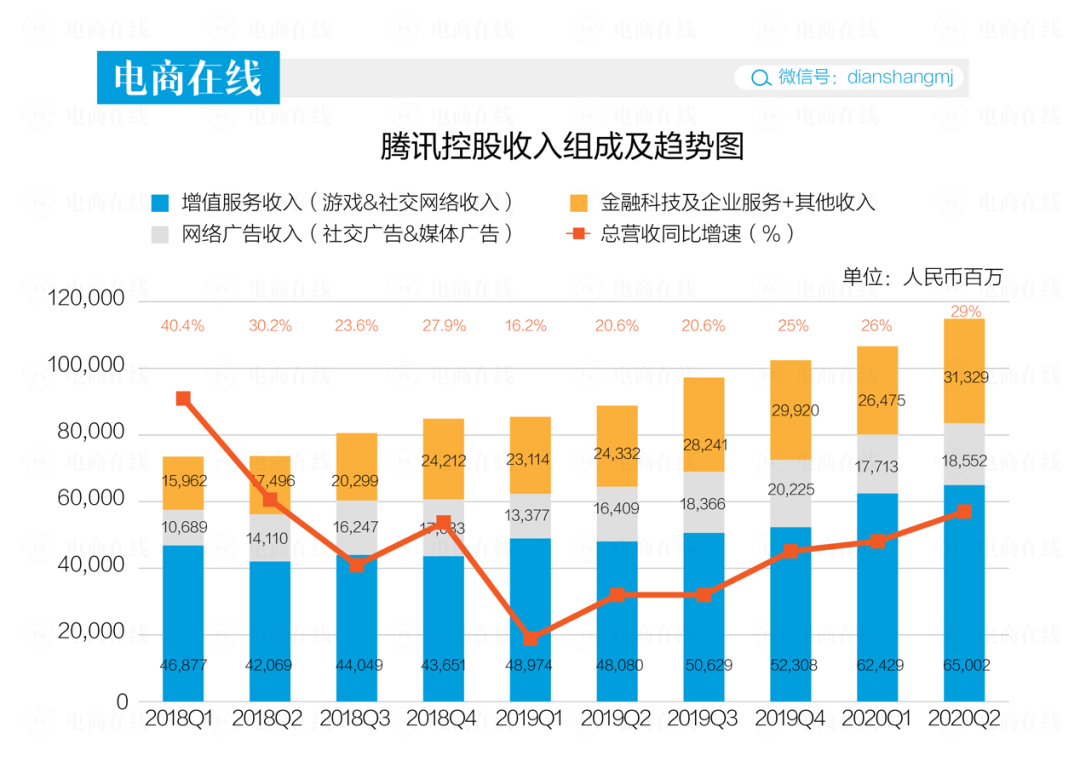

财报显示,腾讯第二季度的营业收入,同比增长29%至1149亿元人民币,净利润(Non-IFRS)301.53亿,同比增长28%,超过市场预期。

从数据来看,微信月活跃用户数12.06亿,不过和上个季度比,只增加了600万。微信是腾讯的移动互联网船票,但增长已经到了天花板。

特朗普签署了一项针对微信的行政令,腾讯股价一度跌了10%,上回暴跌还是2011年3月17日,腾讯公布财报时, 净利增速创三年最低,收盘跌了10.89%。

不过据志象网统计,在美国,微信有约148万活跃用户,其中绝大多数为中国留学生,以及在美工作的中国人和海外华人。这个用户量在美国绝不是主流的通信应用,微信的美国处境没有TikTok被强制出售这样的绝境。

总体看,这是一份不错的财报。相比同时代的百度、京东、网易,集体步入一个“佛系”的平稳增长期。中年的危机感,让腾讯加快了自己的脚步。

期间股价不断走高,目前市值5万亿港币,放眼整个中国互联网,仅次于阿里5.3万亿港币市值。

但显性的财务数字外,隐藏着增长的焦虑。

接近30%的增速门槛,鹅厂已经足足两年没有触碰到了。

腾讯近几个季度的财务数据,总是不能符合市场预期。

2019年的四个季度,腾讯的营收和利润,总有一个没达标。

从2018年第一季度开始,腾讯的营收增速一度从48.4%下降到最低16.2%。腾讯选择背水一战,发力产业互联网,寻找新的增长点。

2019年Q1季度开始,它特意在财报中陈列「金融科技及企业服务」,这部分收入已经成为第二大收入来源,是腾讯多元发展最关键的一个标志。

激进的投资联营也开始变得激进,上个季度增持拼多多,投资快手、美团,这个季度亲自下场,一边“小弟们”上场贴身肉博,对友商形成牵制,一边在主航道上搭建壁垒。

游戏和投资公司,始终还是腾讯撕不掉的标签。

戏中有“戏”

今年全球疫情蔓延,在巨头们纷纷因疫情栽跟头的情况下,备受争议的游戏反而成了腾讯的避风港。

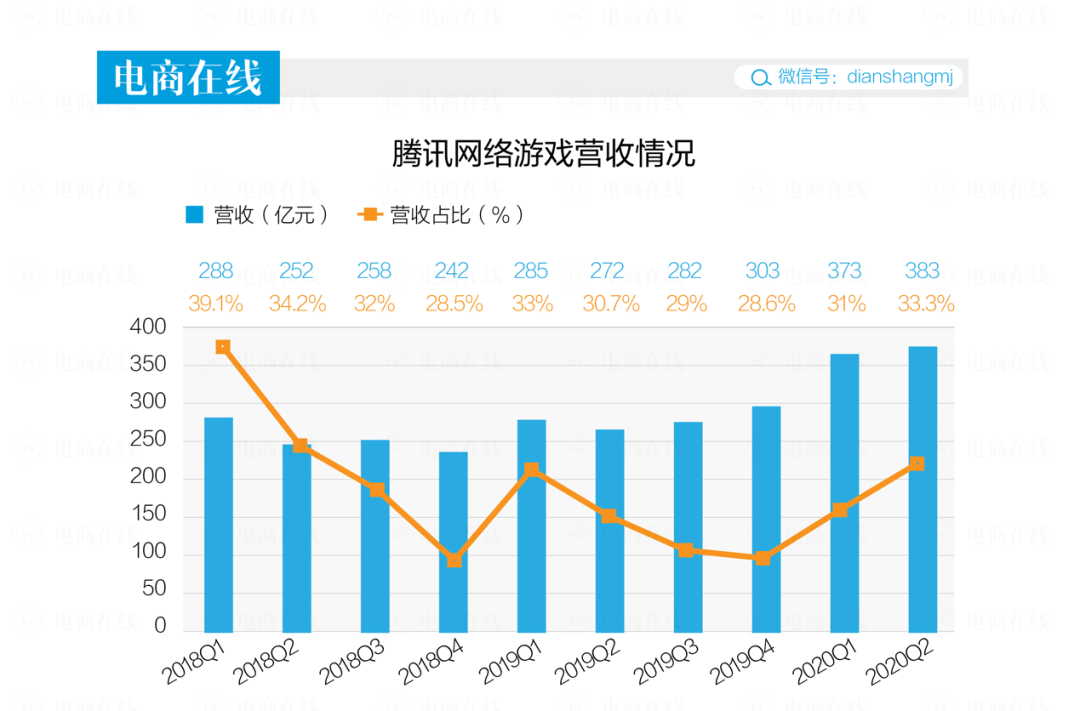

2020年Q2季度,网络游戏收入增长40%至人民币382.88亿元,增长的动力主要来自于两款手游《王者荣耀》及《和平精英》的带动。

随着腾讯发力2B业务,游戏营收的占比从2018年第一季度最高的39.1%回落到2019年第四季度的28.6%,但游戏依旧是最为稳定的收入保障。

Q2季度日常生活开始正常化,但游戏市场规模并未缩水,伽马数据4月移动游戏市场同比增速仍有24.4%,5月环比再增11.9%。

网易、三七互娱、巨人网络、英雄互娱、完美世界等游戏公司,扬起风帆出海创收。海外市场游戏行业迎来爆发,SensorTower数据显示腾讯旗下《绝地求生》、《和平精英》已成为全球最赚钱游戏,上半年合计吸金13亿美元。也让Q2季度,网络游戏营收的占比又回到了33%。

游戏是现金奶牛般的存在,是腾讯的半条命。卧榻之侧岂容别人酣睡,即使是自己的小弟。

B站的游戏业务收入已经占50%左右,快手游戏负责人唐宇煜最近首次披露:游戏直播月活突破2.2亿,游戏短视频月活超过3亿。

内容平台从另一维度的战场,让腾讯不得不推动斗鱼虎牙的合并,止损御外的意味已经很明显了。

在商业史上,打得火热,最后合并的案例并不少见。滴滴、快递,美团、点评,土豆、优酷,业内巨头化零为整,可以减少内耗,加强自身话语权。

收下斗鱼虎牙合并后的大礼包,腾讯进攻性的防御动作是向抖快开了一枪。但B站等内容平台都是“杀时间”的利器。算法和信息流的模式,可以让内容主动、精准地送达给用户,增加用户停留时长。

游戏直播平台的黏性并不强,用户跟着喜欢的主播走,上哪个平台都一样。未来传统的游戏平台,还是内容平台谁胜谁负还有待观察。

最大的变量来自特朗普,若美国游戏公司终止与腾讯合作,包括授权的代理游戏或IP合作,腾讯短期的阵痛是少不了了。

嗷嗷待哺的2B业务

社交、游戏之外,腾讯本季财报的最大看点在于:支付和云等新业务。

从重要程度上来看,「金融科技及企业服务」的营收占比仅次于游戏业务。这个季度营收298.62亿,同比增长30%,是腾讯增速最快的业务。

腾讯试图登上产业互联网这片新大陆,依托它在消费互联网时代积累的近12亿用户,再一次获得奔跑的速度。

过去一年,腾讯凭借消费端的能力和经验,通过公众号、小程序、支付、企业微信等连接器,帮助B端合作伙伴更好地服务用户。

但在新零售领域和2B领域,老对手阿里是绕不开的槛。

微信小程序走的是中心化模式,日活用户达4亿,去年交易额超8000亿,支付宝小程序用的是中心化+去中心化结合的模式,日活用户快速逼近,并且离商家更近,离交易更近。

云计算的战场,阿里云以46.4%的市场份额占国内云计算市场榜首,腾讯云以18%排名第二。

在新基建的政策加持下,科技巨头已开始亲身试水:腾讯5年投5000亿、阿里3年投2000亿、百度10年内将服务器规模扩展到500万台。

赛迪顾问作出过预计,2021年中国产业互联网规模达65.8万亿元。高盛在最新评估中上调阿里云估值至 930 亿美金,腾讯云若发展的好,未来将再造一个腾讯。

眼下的问题是,腾讯的产业互联网探索仍在起步阶段,从熟悉的消费互联网大潮切换到产业互联网,克服肌肉记忆,转身做好产业业务并没有想象中那么简单。

场景卡位

游戏的优异成绩,代表的是过去。

巨头要想继续成长,靠游戏是不够的,还要看到下一个足够大的蓝海,容得下其庞大的身躯。

广告,云计算,投资业务,代表的才是未来。

面对一日千里的互联网环境,越来越多的挑战者开始对腾讯的业务发起冲击,从用户时间到广告。

QuestMobile发布的《中国移动互联网2020半年报》显示,6月份月均MAU11.55亿,其中短视频行业MAU已经达到8.52亿,短视频的时长已经占据总时长份额的20%,仅次于即时通讯了。

翻译一下,以抖快、B站为代表的内容平台,占据的用户时长快赶上微信了。

公司经营出现裂缝的时候,财报往往不是最先出现问题的地方,得用户者得天下,互联网成功的金科玉律,马化腾明白其中的危机。

持续的竞争助推了腾讯不断的投资并购。

美国对tiktok的禁令,让字节跳动忙于应对,对手腾不出手,就给了喘息的机会。

今年上半年开始,在电商、直播到搜索领域,都能看到腾讯卡位的身影。

比如,上线小鹅拼拼、微信小商店、开启看点直播入驻通道,意在用自己海量的流量拼凑出一块电商变现的沃土;147亿收购搜狗,意在用搜狗为微信和腾讯系其他产品提供外部的搜索支持。

目前阿里、腾讯、头条、支付宝、微信,都已经入局。抢搜索入口,目的是搭建商业基础平台,是让搜索成为给商家分发内容或服务的流量通道。

如果用一句话概括中国互联网的2020:上半年推直播,下半年抢搜索。

那腾讯这轮密集动作的解读是,在这些火热场景爆发前,先占有一席之位。

一系列投资事件都表明,腾讯正在亲自下场,走到台前。当初“半条命交给合作伙伴”的策略出现明显转向,开始寻求对关键的公司更强的控制,买下搜狗,斗鱼与虎牙的合并都是最新一例。

阿里模式无疑是一个样本,能够协同、整合、打通各个环节的组织能力,这对正处于转型产业互联网的腾讯来说尤为重要。

8月6日晚,美国总统特朗普签署了一项针对微信的行政令,期限45天,如今只剩下39天,腾讯唯一要做的,就是不认命。