猎云网注:腾讯控股不放弃微视,这个出血点就止不住。文章来源:界面新闻(ID:wowjiemian),作者:曹立,编辑:陈菲遐。

腾讯控股(0700.HK)一季报成绩略超预期。

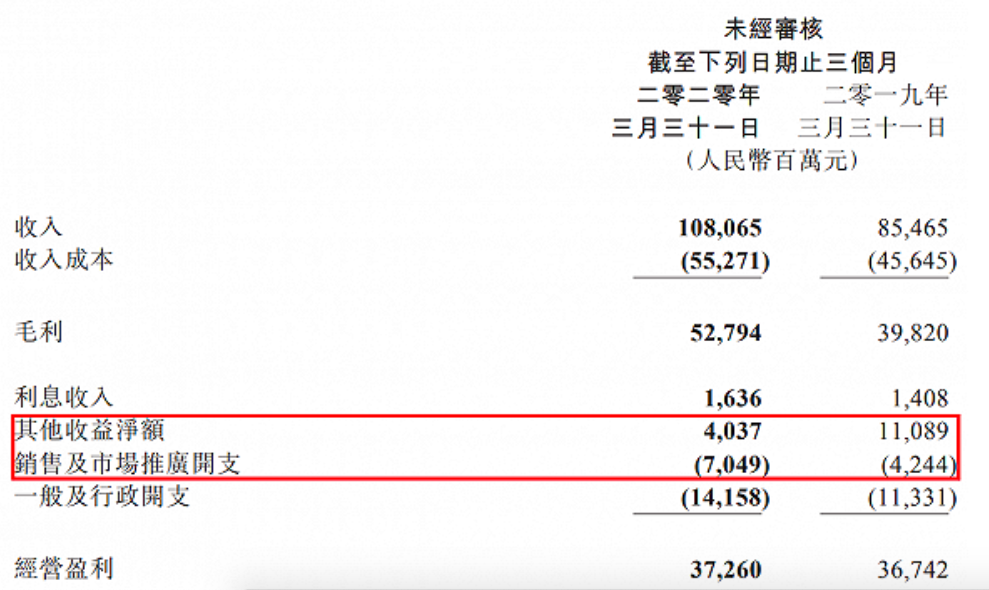

5月13日,腾讯控股公布2020年一季报,公司游戏、视频等业务均实现高增长。但受到投资收益和销售费用的拖累,净利润增长仅为6%。

营收略超预期,但净利润低于预期的背后,是腾讯控股的两大业绩出血点。

疫情之下,收入端狂飙突进

公司收入端整体表现亮眼,一季度实现收入1080.65亿元,同比增长26%。

用户方面,微信用户依然保持增长韧性,截止2020年一季度末,微信及Wechat合并月活用户首次突破12亿大关,环比上季度增长3.2%。QQ月活用户数量有所恢复,环比上季度增长7.2%至6.93亿。得益于日用品购买和民生服务的需求,小程序日活跃账户已经超过4亿。

分板块而言,游戏板块强劲增长,收入同比增长31%至372.98亿元,《和平精英》和《王者荣耀》收入贡献增加,而受到网吧关闭影响《地下城与勇士》收入有所下降。

数字内容板块同样高歌猛进,腾讯控股视频会员数同比增长26%至1.12亿,腾讯控股音乐会员数同比增长50%至4300万。公司同时重点指出,随着阅文集团新管理团队上任,将深化与阅文集团(0772.HK)的合作。

网络广告一季度实现超预期32%至177.13亿元,其中社交广告同比剧增47%,媒体广告延续下滑态势,同比下降10%。主要是由于居家令期间用户时长增长,提高了广告投放效率。就行业而言,游戏、互联网服务和在线教育广告开支有所上升,而快消品、汽车和旅游的广告开支则有所下降。

但需要留意的是,腾讯控股罕见的对广告业务前景表示担忧。一是用户互联网使用时长在疫情后恢复正常水平,导致广告曝光率增幅回落;二是互联网广告主重新调整获客预算,以反映对客户生命周期价值假设的修订;三是跨国品牌受到其本国疫情的影响,大幅削减其全球推广预算。

金融科技及企业服务业务收入同比增长22%至人民币264.75亿元,但该业务受疫情带来的负面影响,环比出现下滑。主要是由于居家令期间,线下支付活动有所减少以及云业务项目交付有所延迟。

两大出血点

收入端的增长并没有换来净利润的强劲增长,原因有两方面。一是其他收益净额大幅下降,二是销售费用大幅增加。

其中,其他收益净额包括处置所投资公司所得收益净额和所投资公司公允价值变动损益。

2019年一季度,受版号限制影响,腾讯控股当期业绩较差,因此通过二级市场套现了部分股票,导致当期处置投资公司所得净额基数较高。

同时,受新冠疫情影响,腾讯控股参股的公司,如同程艺龙(0780.HK)等业绩较差,因此拖累腾讯控股投资公司公允价值变动损益。需要注意的是,同程旅游这类公司受疫情影响时间较长,可能在相当长一段时间内,都会成为腾讯控股利润端的一个出血点。

销售费用大幅增加是腾讯控股的另一个出血点,公司2020年一季度销售费用大增66%,销售费用占营收的比例从上年同期的5%增至7%。公司对此的解释是推广开支增加,如微视在春节期间加大了市场推广活动力度。

去年底,腾讯控股COO任宇昕透露了2020年微视的新目标,5000万DAU。为了这个小目标,腾讯控股再次把钱投入无底洞,春节期间微视砸了10亿红包,却被头条请全国人民免费看电影一招轻松化解。

此前,腾讯控股在去年年报中提到,“2019Q4微视日活环比增长80%,日均视频上传量环比增长70%“。但在一季报中,腾讯控股却对花钱后的成果只字未提。不难推测10亿红包的效果可能没有达到预期。

面对头条系咄咄逼人的进攻,腾讯控股把早已躺倒了的微视反复拿出来抢救,可能也是无奈。腾讯控股一天不放弃微视,这个出血点可能就无法止住。